内容概述月日,东鹏控股发布年半年业绩预告。公告显示,年上半年,东鹏控股预计实现营收.亿元-.亿元,同比上...

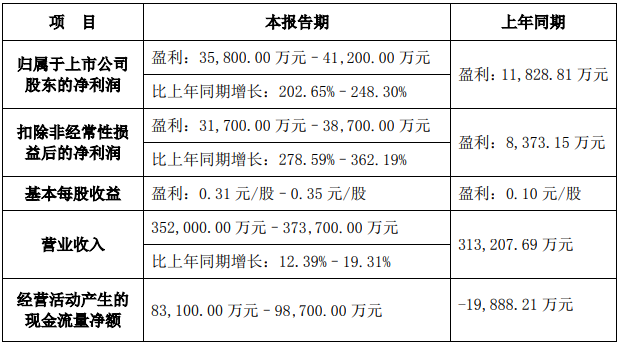

7月12日,东鹏控股发布2023年半年业绩预告。公告显示,2023年上半年,东鹏控股预计实现营收35.2亿元-37.37亿元,同比上年同期增长12.39%-19.31%;预计实现归属于上市公司股东的净利润3.58亿元-4.12亿元,同比上年同期大幅增长202.65%-248.3%。

此前,东鹏控股在答投资者问中提到,2022年的产能利用率约为70%,2023年有望达到90%左右。除此外,在终端门店扩张方面,今年计划约拓展400个空白市场和门店。

预计营收超35.2亿元

经销+直营零售贡献90%利润

业绩预告公告显示,2023年上半年,东鹏实现营收、利润的双增长。这其中,东鹏预计实现营收35.2亿元-37.37亿元,比上年同期的31.32亿元增长12.39%-19.31%;预计实现归属于上市公司股东的净利润3.58亿元-4.12亿元,比上年同期的1.18亿元增长202.65%-248.3%。

关于利润大幅增长的原因,东鹏提到,报告期90%的利润贡献主要来自于经销和直营零售渠道,经营活动产生的现金流量净额超8.31亿元,较上年同期大幅增长。东鹏深耕零售主战场,持续优化产品结构,中大规格高值产品销售占比提升至29%,新零售线上全域营销势能扩大。除此外,东鹏通过精益运营,降本增效,数字化项目稳步推进,全供应链运行效率提升,产销保持平衡,毛利率同比提升超过4个百分点,费用同比下降超过6%。

2023产能利用率将达90%

2022年产砖1亿㎡,卖砖1.3亿㎡

2022年,东鹏实现营业收入69.3亿元,归属上市公司股东净利润2.02亿元,同比增长31.50%,毛利率29.73%,同比提升0.16个百分点。

目前,东鹏在广东、江西、湖南、山西、山东和重庆等省市建有十个瓷砖、卫浴生产基地,拥有40余条瓷砖、卫浴生产线。2022年,东鹏的瓷砖生产量为1.08亿㎡,比2021年的1.19亿㎡,减少9.18%;瓷砖销售量为1.33亿㎡,比2021年的1.54亿㎡,减少13.64%。

此前,东鹏控股在答投资者问中提到,2022年其产能利用率约为70%,2023年有望达到90%左右。东鹏作为行业头部上市公司,将整合行业资源、做好产能规划,并计划在现有基地,例如江西丰城和重庆永川,立项增加2条智能化、大规格、大产能生产线;对现有生产线进行技改升级为高产能或高值产品生产线等。

公告还提到,东鹏重庆永川基地的天然气价格具有优势,以2023年4月时的价格(约1.9元/立方)为例,约为其他产区价格的一半。据了解,东鹏重庆基地占比面积超1780亩,目前已有4条生产线建成投产,占目前自有产能约20%。另有4条产线规划建设中,其中2条线已经取得当地能评、环评审批和项目备案。重庆基地的单线产能规模大,设备先进,能生产大规格、高值类产品,比其他基地产品毛利率高4-6个百分点。

将扩展400个空白市场和门店

在2023年第一季度,东鹏也实现了“开门红”。2023年1-3月,东鹏营业收入同比增长18.46%,归母净利润同比增长101.53%,经营活动产生的现金流量净额同比增长133.67%,毛利率较去年同期提升1.39个百分点。这除了得益于生产成本的控制外,在零售业务方面的加强也是关键因素。

可以看到,2023年,在终端零售方面的布局仍是东鹏的重点。同样是在答投资者问中,东鹏提到,公司的优势是在于庞大的经销网络、门店和渠道,今年仍将精耕零售主战场,拓展工程带量,抓好存量门店的提质增效,做好空白市场增量开拓和渠道下沉,约拓展400个空白市场和门店。

此外,在当前市场环境下,提升存量门店的经营质量、提高单店产出,是提升业绩和利润的更加有效且重要的抓手。2023年公司将打造以“商”为核心的客户提升体系,对经销商和门店进行诊断和进行有针对性的能力提升,注入渠道新动力,聚焦增量提升。以东鹏“1+N”优势为抓手,从卖产品的思维向卖空间转变,为消费者解决一站式空间交付方案,提升单店产出和坪效。

![]()

![]()

铁合金在线官方微信

使用微信扫描二维码

立即咨询所需业务

会员服务

投诉及合作

技术支持

![]()

![]()

![]()

![]()

![]()