内容概述 一、行情回顾: 二、现货方面: 螺纹钢(HRB mm)现货市场表现: 铁矿石现货市场表现: 海...

一、行情回顾:

二、现货方面:

螺纹钢(HRB400 20mm)现货市场表现:

铁矿石现货市场表现:

海运运费情况:

煤炭现货市场表现:

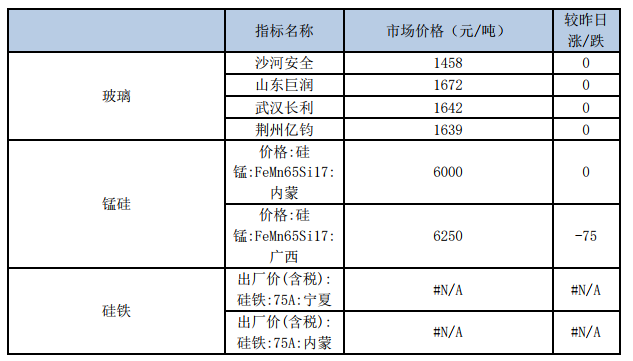

铁合金、玻璃市场表现:

三、操作建议:

螺纹钢:

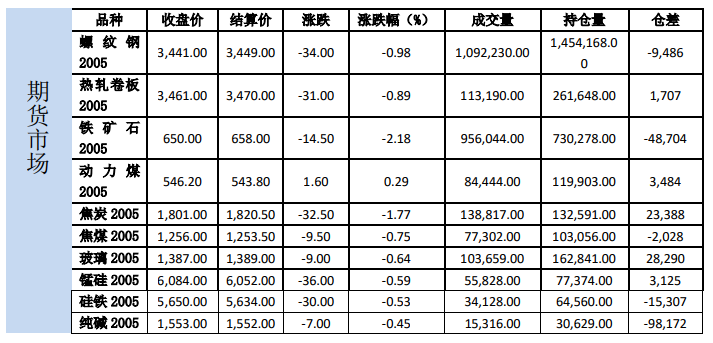

06日螺纹和热卷05合约分别下跌0.98%和0.89%,收于3441和3461。

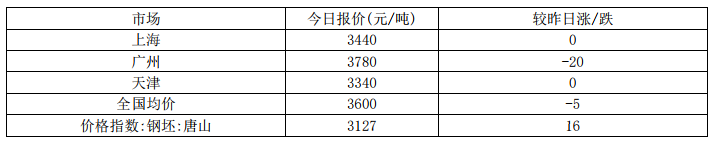

现货方面,上海HRB400:20mm螺纹价格报3440元/吨(折过磅3546元/吨),较上一交易日持平,天津

HRB400:20mm螺纹价格报3340元/吨(折交割品3533元/吨),较上一交易日持平,上海热轧卷

板:4.75*1500*C:Q235B报3520元/吨,较上一交易日持平。

基差方面,以上海现货为标的,螺纹05合约基差105元/吨;热卷05合约基差59元/吨。

库存方面:数据(03月05日):

螺纹钢社会库存1377.81万吨,周环比上涨101.18万吨,周环比增幅7.93%,年同比上升36.25%;

螺纹钢厂库存776.24万吨,周环比上升15.8万吨,周环比增幅2.08%,年同比上升158.78%;

热卷社会库存391.21万吨,周环比上升26.76万吨,周环比增幅7.34%,年同比上升44.13%;

热卷钢厂库存184.92万吨,周环比下降7.43万吨,周环比降幅3.86%,年同比上升89.35%。

螺纹总库存农历同比上升905.51万吨,增幅72.53%。

热卷总库存农历同比上升211.04万吨,增幅57.80%。

产量方面,05日螺纹钢产量周环比上升3.82万吨至245.25万吨,农历同比下降24.57%。热卷产量周环比下降

4.69万吨至316.44万吨,农历同比下降2.22%。

产能利用率方面,

高炉方面,06日调研247家钢厂高炉炼铁产能利用率73.78%,降0.04%,同比降3.18%;钢厂盈利率

80.97%,降1.21%;日均铁水产量206.31万吨,降0.11万吨,同比降8.89万吨。

电炉方面,05日富宝49家独立电炉厂开工率为13.2%,较上周持平。样本电炉厂废钢利用率(废钢用量/电炉产

能)为4.6%,较上周上升1.4个百分点。70家长流程钢厂日均废钢用量58640吨,较上周上升1320吨。

评价:

库存情况来看,本周螺纹继续累库,总库存累积量和产量的比值为47.7%,需求开始启动,预计下周需求可以消化

4

产量,库存持平或小幅波动,下下周开始去库,去库时间晚于之前的乐观预期。总库存农历同比增幅扩大至

72.53%。产量方面,本周螺纹钢产量小幅回升,电炉产能利用率和转炉废钢添加量都略有增加,废钢对铁元素的

贡献开始反弹,高炉产能利用率预计持稳。去库启动之后,按照去年需求的高点预估稳定后的需求量,直到5月

螺纹的库存都还存在50%以上的同比增幅,05合约期内库存压力将持续存在。

在库存压力极大,而刺激政策不断出台利好预期的情况下,预计呈现宽幅震荡走势,05合约震荡区间3250-

3550,在区间内高抛低吸。10合约来看,站在全年的角度供给已经确定性减少,需求在全年角度预计较疫情发生

之前有增量,10合约逢低建多。

铁矿石:

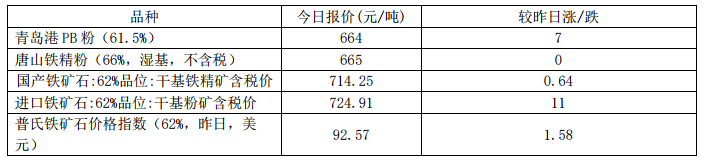

06日铁矿石主力合约2005下跌2.18%,收于650.0。截止03月05日,62%普氏指数报91.90,较前一日上涨0.95。

库存方面,03月06日全国45港进口铁矿库存统计12077.47万吨,较上周降92.69万吨;日均疏港量

285.9万吨降10.34万吨。钢厂烧结粉矿库存下降79.92万吨至1510.37万吨。

发货方面,(02月24日-03月01日)澳洲巴西铁矿发运总量2088.5万吨,环比上期增加40.9万吨,澳洲发货总

量1510.0万吨,环比减少69.9万吨,澳洲发往中国量1313.2万吨,环比上周增加38.0万吨。巴西发货总量578.5

万吨,环比上期增加110.8万吨,其中淡水河谷发货量524.4万吨,环比增加144.6万吨,CSN发货量36.7万吨,

环比减少16.9万吨。

到港方面,02月24日-03月01日全国26港到港总量为1544.4万吨,环比减少106.3万吨;北方六港到港总量为

745.6万吨,环比减少147.5万吨。根据发运数据推算,近两周到港环比预计将有所回升。

评价:

供给方面,最近一期(02月24日-03月01日)澳洲巴西发运数据环比继续小幅回升,其中澳洲发货总量小幅下降,

但澳洲发往中国量小幅增加。巴西方面,北部发运上行至去年同期水平,东南部发货大幅回升,但南部港口再次归

零,巴西整体发运上升至历史均值水平,预计近期到港量将有所回升。库存方面,本周铁矿石港口库存继续小幅下

降,钢厂库存降幅略有扩大。

目前来看铁矿石供需矛盾不大,钢厂库存和港口库存均连续下行,但后期海外供给和国内精粉产量预计都将有所回

升,需求端高炉产能利用率目前来看下方空间不大。国务院公布3月1日至6月30日,免收进出口货物港口建设

费,将货物港务费、港口设施保安费等政府定价收费标准降低20%,该政策预计使铁矿石成本下降6元/吨。基于我

们对近月钢材价格走势的判断,结合铁矿石目前的供需情况,以及高炉产能利用率已经企稳反弹,推荐多10螺矿

5

比,空05螺矿比的策略。

焦煤:

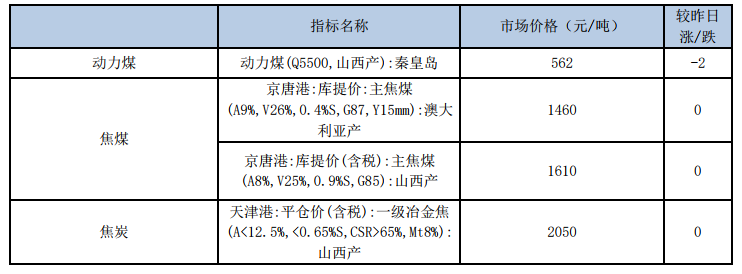

6日,焦煤2005收1256.0,较上一交易日下跌0.75%。

库存数据,上周炼焦煤煤矿库存185.46减9.93,钢厂炼焦煤库存802.24增30.9,平均可用天数15.98增0.62;

独立焦化厂炼焦煤库存675.14增23.1,平均可用天数14.42增0.01,钢焦企业合计炼焦煤库存1477.38增54;沿

海港口进口焦煤库存634增25,总库存增69.07。

现货价格方面,京唐港山西产主焦煤价格维持1610元/吨,京唐港澳大利亚产主焦煤价格维持1460元/吨。上周大

幅上涨的临汾主焦煤维持1590。进口煤方面,澳煤价格方面,本周澳煤一线焦煤CFR下跌2至174.5美元,二线焦

煤下跌2至156美元,澳煤价格维持高位,目前澳煤通关难度依然较大;蒙煤价格维持在1460。

本周主产地煤矿复产速度加快,据汾渭能源统计,本周样本煤矿开工率环比增加9.04%。山西临汾吕梁等地煤矿复

产进度明显加快,太原验收较为缓慢,其余地区基本复产;山东地区受煤矿事故影响有限,煤矿陆续复工。

产量方面:2019年1-11月炼焦煤累计产量4.96亿吨,累计同比增长8.63%。2019年煤矿开工率较高,炼焦煤供应

充足,产量增速同比18年有较大的增长。

进口煤方面,今日蒙古国海关总署对外发布消息,3月4日扎门乌德公路口岸恢复对我国出口煤炭,蒙古煤进口数

量持续增长。

库存方面,煤矿陆续复工,上游煤矿下降明显,同时焦化厂及钢厂库存大幅增加,焦煤库存自上而下转移。

需求端,根据统计局数据,我国1-11月份我国炼焦煤消费50338万吨,同比增长8.2%。11月份,炼焦煤消费4701

万吨,同比增长11.3%。

评价:钢厂落实第二轮提降,累计降幅100元。受疫情影响短期内下游钢厂开工率回升相对缓慢,焦炭需求端将受

到较大影响。焦煤煤矿已经基本上恢复正常生产,同时由于高速公路免费因此汽运费大幅下降,上游煤矿库存持续

下降,下游钢厂及焦化厂加大原材料补库,焦煤库存自上而下转移。同时进口焦煤到港量增加,港口库存也持续增

加,本周焦煤库存下游库存数据有明显回升,补库需求逐步减弱。焦企受两轮提降影响目前焦化利润遭到明显压缩,

预计第三轮提降将在所难免,一季度焦企将大概率测试负利润,,将大概率向原料端压价后期价格。短期内焦煤价

格承压,建议观望。

6

焦炭:

6日,焦炭2005收1801.0,较上一交易日下跌1.77%。

本周焦炭市场偏弱运行,天津港一级、准一级、二级冶金焦价格下跌50至2050,1950,1800元/吨。

上周独立焦化厂产能利用率73.06增2.45,独立焦化厂焦炭库存91.67增7.37,钢厂焦炭库存478.07增14.31,

平均可用天数16.3增0.45,港口焦炭总库存261减15,总库存增6.68。247家钢厂高炉开工率72.24增0.35,高

炉炼铁产能利用率73.78减0.04,163家钢厂高炉开工率72.87减0.33。

本周焦炉产能利用率持续回升,物流逐渐恢复,汽运价格大幅下降使焦化企业加大焦炭出库,但受下游钢厂高炉产

能利用率较低影响,焦炭供应明显大于实际需求,因此本周焦企及钢厂焦炭库存均有不同程度的增加。港口库存方

面本周出现一定的下降,两轮提降后港口贸易商清理库存目的明显,预计后市焦炭价格将承压。

下游方面,钢厂高炉开工率基本无增长,产能利用率甚至小幅下降,在低利润的情况下部分钢厂延迟开工时间或降

低生产负荷,因此高炉产能利用率增长十分迟缓,短期内焦炭需求量有明显减量。

评价:

综合来看,钢厂第二轮提降已落实,两轮共降100元。疫情对焦炭供应的短期利好已经消退,同时下游焦炭库存

绝对值偏高,在开工率较低的情况下钢厂补库意愿较低,对焦炭价格形成一定的压力。受钢厂持续走低的利润水

平影响,节后钢厂提降第一轮后迅速提降第二轮,焦企压力较大,但目前焦企依然有少量焦化利润,主动减产意

愿尚不足,同时原材料焦煤产地报价已经小幅下降,焦炭成本端支撑有一定下移,预计钢厂提降将持续4-5轮。

总体而言焦炭市场处于供需两弱的局面,后市核心矛盾点在于供需恢复速度的博弈,近月焦炭承压较大,建议做

空焦化盘面利润。

动力煤:

今日动力煤2005收546.2元/吨,上涨0.29%。现货方面,秦皇岛CCIQ5500成交价下跌2元至567元/吨,CCIQ5000

成交价下跌2元至510元/吨,5500-5000价差为57元。

主要数据方面,秦皇岛库存下降7至604万吨,曹妃甸库存小幅下降。下游沿海六大发电集团库存下降21.02至

1768.54万吨,库存可用天数下降1.2至35.08天,日均耗煤增加1.08至50.41万吨。运输方面,CBCFI运费指数

7

下跌0.68至464.77,秦皇岛至广州运价上涨0.1至23.9元/吨。秦皇岛锚地船舶与预到船舶数量28,铁路到车

5513辆,铁路调入量为40.8,港口吞吐量47.8万吨。

产地方面,主产区煤矿复产率已达90%以上,疫情带来的煤矿供应短缺已经消退,主产区煤矿纷纷下调报价,末煤

销售尚可,块煤价格下跌较多。

产量方面,12月原煤产量3.32亿吨,当月同比上涨2.4%,增速回落明显。1-12月原煤累计产量37.46亿吨,同比

增长4.2%。产量上来看,12月份煤矿开工稳定,但月末主产区煤矿陆续停工放假,原煤内产量同比出现下降。

进口煤方面,12月当月进口煤数量277万吨,环比大幅下降,1-12月累计进口原煤2.99亿吨,同比18年增加6.6%,

超去年同期较多。12月原煤进口量大幅下降主要原因与2019年年初相似,原煤通关受到较大限制,大量进口煤递

延至1月进行报关,但除了政策层面的影响,外媒价格上涨也是重要原因,进口煤性价比逐步降低,预计2020年

进口煤总量将同比2019年有明显回落。

需求端,沿海六大电厂日耗缓慢增加至50万吨左右。下游工业企业进度仍然缓慢,工业用煤需求仍处于缓慢复苏

阶段。

运输方面,煤炭运费指数小幅下跌,运输业跌至数年内最低点。港口锚地和预到船舶数量小幅下降,下游采购量逐

步增加,但实际下水发运增量有限,秦皇岛铁路调入量有明显回升,港口吞吐量仍维持一般。

港口库存方面,随着铁路发运量持续回升,秦皇岛库存处于持续回升阶段,目前已回到600万吨上方。曹妃甸港口

库存由于铁路运量大幅下降仍然处于回落状态。全国73港总库存持续回落。江内港口库存持续下跌,已低于去年

同期水平。华南地区库存下降,华东地区港口库存小幅回升。

评价:

港口CCI5500现货价格小幅下跌。煤矿主产区复工进度良好,内蒙、陕西地区煤矿基本恢复正常生产状态,前期受

到较大限制的物流运力也有明显恢复,同时高速公路实行免费政策,汽运价格大幅下降,地销逐步增加,短期供需

矛盾已基本解决。铁路发运量也持续增加,叠加近期大风影响航运,秦皇岛港库存量持续回升,目前已至600万吨

上方,六大电厂日均耗煤量缓慢回升,库存量在1700万吨上方,下游电煤及工业用煤需求恢复相对缓慢,动力煤

供需面错配节奏恢复有所加快。目前产地港口同时下跌,需求恢复速度依然缓慢,但期货贴水现货依然较多,近月

合约不宜追空。

8

玻璃:

今日玻璃2005收1387元/吨,下跌0.64%。

江西宏宇能源一线700吨熔窑到期,放水冷修。后期成都台玻一条生产线也有放水冷修的计划,预计本月末左右。

广西信义二线1100吨后期有点火投产的计划,部分工程设备尚未安装完毕。上周产能利用率为68.38%;环比上周

下降0.38%,同比去年下降0.31%;剔除僵尸产能后玻璃产能利用率为81.19%,环比上周下降0.37%,同比去年下

降0.95%。在产玻璃产能92352万重箱,环比上周下降420万重箱,同比去年增加1302万重箱。上周行业库存5020

万重箱,环比上周增加200万重箱,同比去年增加667万重箱。周末库存天数19.84天,环比上周增加0.88天,

同比增加2.39天。

评价:

目前多地生产企业库存水平依然较高,部分厂家已经处于库存爆满状态,但随着下游贸易商及深加工企业陆续复工,

平板玻璃下游需求有一定恢复,前期受到物流限制原料紧缺的局面也逐步得到缓解。目前沙河地区物流管制有所放

松,部分玻璃开始外销。短期内高库存依然制约玻璃价格上涨空间,中长期来看房地产等终端需求有望加速释放,

建议逢低布局多9空5套利操作。

纯碱:

今日纯碱2005合约收盘价1553,下跌0.45%。

隆众资讯统计,本周国内纯碱库存111.72万吨,环比上涨6.22万吨,涨幅5.90%,其中轻质碱库存51.89万吨,

环比增加1.8万吨,重质碱库存59.82万吨,环比上周增加4.41万吨。去年同期库存量为60.68万吨,同比增加

51.04万吨。当前,国内停车企业4家,涉及产能190万吨,开工降负荷生产影响157万吨。

评价:

上周陆续有企业进行减产停产操作,但也有部分企业点火复产,纯碱供应量小幅增加,但春节期间新型冠状病毒对

制造业造成巨大影响,产业链终端需求大幅下降。据隆众资讯调研本周纯碱厂家库存有止跌回升,随着下游贸易商

陆续复工对纯碱采购量有一定增加,纯碱厂库存压力有一定缓解,但盘面依然升水较多。临近纯碱有效仓单注册日,

距离第一批纯碱仓单注册仅余半月,预计近日市场价格波动将有所反复,期现基差有回归趋势,空单继续持有。

铁合金:

今日锰硅2005收6084元/吨,下跌0.59%,硅铁2005收5650,下跌0.53%。

锰矿方面,澳矿Mn44块天津港价格为39元/吨度,与昨日持平。钢招方面,硅锰方面,河钢集团2月硅锰招标敲

9

定7200元/吨,环比1月持续回升600元;硅铁方面,河钢集团敲定2月硅铁招标价格,招标价6900元/吨,环

比12月上涨750元。

需求端房地产受疫情影响大面积停工,但疫情也导致铁合金主产区延迟开工,基本面处于供需两弱状态,预计2

月锰硅、硅铁产量将出现大幅下降,且新型冠状病毒疫情叠加春节长假共同作用下,全国物流运力受到了较大的

限制,而铁合金主产区均在西北、西南等偏远地区,对汽运依赖性较强,物流限制加上供应开工大幅下降推升锰

硅硅铁现货价格,前期现货价格上涨较多,钢厂招标价格环比明显上涨。但随着物流运力逐步恢复,疫情期间短

期内铁合金阶段性供应短缺的局面得到较大的改善,因此预计偏弱震荡,关注物流运力恢复进度。

仅供参考。

![]()

![]()

铁合金在线官方微信

使用微信扫描二维码

立即咨询所需业务

会员服务

投诉及合作

技术支持

![]()

![]()

![]()

![]()

![]()