内容概述 一、行情回顾: 二、现货方面: 螺纹钢(HRB mm)现货市场表现: 铁矿石现货市场表现: 海...

一、行情回顾:

二、现货方面:

螺纹钢(HRB400 20mm)现货市场表现:

铁矿石现货市场表现:

海运运费情况:

煤炭现货市场表现:

铁合金、玻璃市场表现:

三、操作建议:

螺纹钢:

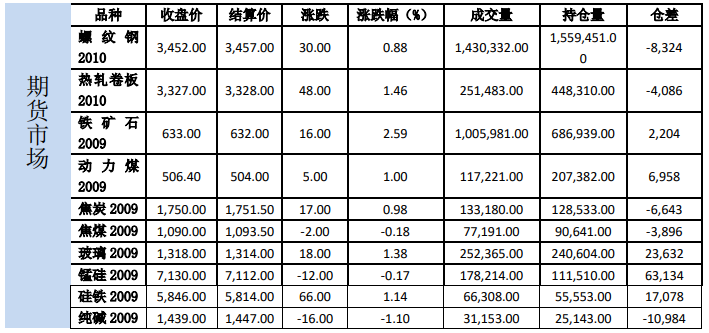

08日螺纹和热卷10合约分别上涨0.88%和上涨1.46%,收于3452和3327。

现货方面,上海HRB400:20mm螺纹价格报3530元/吨(折过磅3639元/吨),较上一交易日上涨20,天津

HRB400:20mm螺纹价格报3500元/吨(折交割品3698元/吨),较上一交易日10,上海热轧卷板:4.75*1500*C:Q235B

报3400元/吨,较上一交易日上涨20。

基差方面,以上海现货为标的,螺纹10合约基差187元/吨;热卷10合约与上海现货基差73元/吨。

库存方面:数据(05月07日):

螺纹钢社会库存949.22万吨,周环比下降46.45万吨,周环比下降4.67%,年同比上升50.02%;

螺纹钢厂库存367.92万吨,周环比下降27.74万吨,周环比降幅7.01%,年同比上升71.67%;

热卷社会库存325.63万吨,周环比下降7.09万吨,周环比降幅2.13%,年同比上升53.08%;

热卷钢厂库存115.65万吨,周环比下降1.13万吨,周环比降幅0.97%,年同比上升24.82%。

产量方面,07日螺纹钢产量周环比上升10.46万吨至368.98万吨,同比降幅1.79%。热卷产量周环比下降7.41

万吨至293.83万吨,同比下降12.89%。

产能利用率:

高炉方面,07日调研247家钢厂高炉开工率88.28%,环比上周增0.65%;高炉炼铁产能利用率89.10%,

增0.56%;钢厂盈利率86.44%,环比增2.23%;日均铁水产量236.82万吨,增1.48万吨。

电炉方面,07日49家独立电炉废钢利用率(废钢用量/产能)67.9%,环比下降2.5%,70家长流程钢厂日均废

钢用量133810吨,环比上升1670。

评价:

库存情况来看,本周螺纹钢总库存降幅缩窄,产量增幅扩大,周消费量缩小至443.17万吨,最近五周均在440-

480之间震荡,明显高于去年的高点420。由于转产情况的存在和环保限产的影响,螺卷的产量继续分化,长短流

程方面,由于长流程钢厂对废钢的提价,高成本地区电炉利润再次转负,电炉产能利用率出现下降。

3月房地产新开工面积当月增速从2月的-44.9%回升至-10.48%,3月净复工面积增速31%,新开工面积作为用

钢需求的主要参考数据环比回升明显,净复工面积大幅增加也利好钢材需求,施工强度环比也有所回升,同比仍然

偏弱的状态,基本符合预期。4月房地产数据关注的价值更大。

从10月合约的角度来看,历年螺纹总库存在10月的时候都较为接近,10月螺纹库存的方差也是最小的,在假

设螺纹库存在10月达到与去年同期持平,考虑到一季度螺纹钢的总消费量同比下降45%,5-10月周平均消费量同

比略微上升至390万吨是中性假设,对应的周平均产量为362万吨,本周螺纹钢的周度消费量降至443万吨,产量

4

上升至369万吨,目前产量已经略超均衡水平,但消费量还明显偏高。

综合来看,目前需求持续处于较高水平,供给近期可能受到两会限产和电炉产能利用率下降的影响,短期偏强

震荡,中长期来看受疫情影响全球需求下滑,房地产政策未见放松,基建需求仍有亮点,后期需求可能会逐步走弱,

但仍需关注政策面影响。

铁矿石:

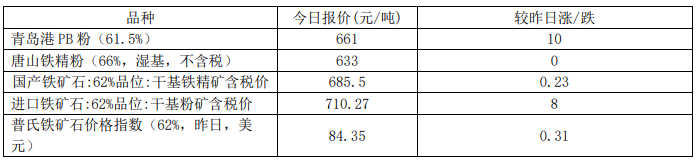

08日铁矿石主力合约2009上涨2.59%收于633.0。截止05月06日,62%普氏指数报84.20,较前一日上涨

0.25。

库存方面,05月08日全国45港进口铁矿库存统计11188.96万吨,较上周降209.07万吨;日均疏

港量316.44万吨增1.99万吨。钢厂烧结粉矿库存下降176.97万吨至1625.17万吨。

发货方面,04月20日-04月26日澳洲巴西铁矿发运总量2298.9万吨,环比上期减少28.6万吨,澳洲发货总

量1850.8万吨,环比增加147.7万吨,澳洲发往中国量1525.0万吨,环比上周增加33.5万吨。巴西发货总量448.1

万吨,环比上期减少176.3万吨,其中淡水河谷发货量376.7万吨,环比减少142.5万吨,CSN发货量36.8万吨,

环比减少24.9万吨。

到港方面,04月20日-04月26日全国26港到港总量为1951.3万吨,环比减少37.7万吨;北方六港到港总

量为854.5万吨,环比减少91.7万吨。

评价:

四大矿山一季报均已发布,淡水河谷1季报下调了2750万吨左右的全年产量,这其中包含了疫情可能带来的

1500万吨减量,淡水河谷1季度实际产量较之前的预计值下降了590万吨左右,总体来看2-4季度淡水河谷铁矿石

产量的预计值较之前下降了2160万吨,根据新的预计值2-4季度淡水河谷铁矿石产量同比增量3130万吨。必和必

拓方面,1季度西澳大利亚铁矿石总产量6817万吨,环比基本持平,同比增加456万吨。2020财年目标产量仍维

持在2.73-2.86亿吨,但由于一季度发运量略超预期,二季度发运量预估略有减少。力拓方面,一季度皮尔巴拉业

务铁矿石发运量为7292万吨,环比降低16%,同比增加5%,力拓皮尔巴拉铁矿石全年发运目标仍维持在3.24-3.34

亿吨不变。FMG方面,一季度销量4230万吨,明显高于往年同期,同时由于前期发运的强势表现,FMG把2020财

年的销量目标从1.7-1.75亿吨提升至1.75-1.77亿吨,但由于一季度发运超预期较多,二季度预期发运量略有减

少。总体来看,一季度由于澳洲供给超预期和巴西供给不及预期的综合影响,实际供给和预期基本一致,二季度的

预期变化来看,由于澳洲一季度发运的超预期,而年度和财年发运计划变化不大,整体澳洲二季度供给较预期略有

减少。巴西方面全年目标下调幅度较大,但这部分减量包含了疫情影响的不确定性,叠加一季度产量明显低于预计

值,二季度供给较预期暂按中性对待,但环比增量可能更加明显。

上周澳巴铁矿石发货总体环比略有下降,巴西发货降幅略大于澳洲发货增幅,澳洲发运来到年内高位,巴西三

大港口发货均有回落,来到年内均值附近。库存方面,本周铁矿石港口库存继续下降209万吨和钢厂库存节后大幅

5

回落至偏低水平,疏港量明显上升,上半年铁矿石供需大概率维持紧平衡状态,由于当前钢材需求表现强势,钢厂

利润尚可,虽有环保影响,高炉铁水产量仍在继续上升,巴西增量仍未体现的情况下,预计铁矿短期保持强势。

焦煤:

8日,焦煤2009收1090.0,较上一交易日下跌0.8%。

库存数据,上周炼焦煤煤矿库存317.23增12.27,钢厂炼焦煤库存749.56减0.29,平均可用天数14.93减

0.01;独立焦化厂炼焦煤库存660.25增7.59,钢焦企业合计炼焦煤库存1409.81增7.3;沿海港口进口焦煤库存

489减28,总库存减1.13。

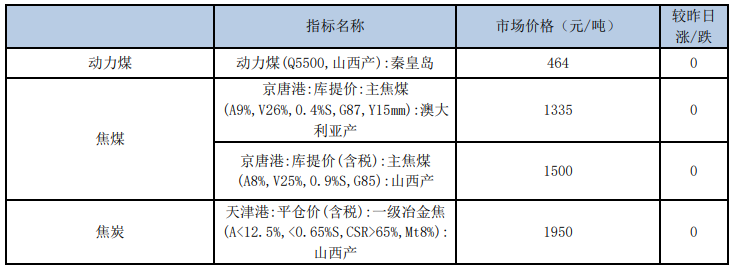

现货价格方面,京唐港山西产主焦煤价格维持1500元/吨,京唐港澳大利亚产主焦煤价格维持1335元/吨。临

汾主焦煤维持1390。进口煤方面,澳煤价格方面,澳煤一线焦煤CFR上涨0.75至118美元,二线焦煤大幅下跌0

至96美元,澳煤价格持续下行,蒙煤价格跌至1200。

本周产地煤矿报价下跌幅度有所放缓,产地焦煤价格震荡走弱,下游焦化厂与钢厂采购量依然不高,主要以消

耗自身库存为主,煤矿库存有持续累积。

产量方面:2019年1-12月炼焦煤累计产量4.70亿吨,累计同比增长8.19%。2019年煤矿开工率较高,炼焦煤

供应充足,产量增速同比18年有较大的增长。

进口煤方面,蒙煤进口量有一定回升,前期由于量少报价持稳,随着进口量逐步增加,本周价格出现明显下滑。

受海外疫情影响全球制造业需求大幅下降,澳煤价格也大幅下跌,进口煤与国产煤共振下跌,为保持进口份额蒙古

国有较强意愿加快恢复炼焦煤出口。

库存方面,上游煤矿库存累积,同时下游焦化厂及钢厂主要以消耗自身库存为主,因此下游库存有一定下降。

需求端,根据统计局数据,我国1-12月份我国炼焦煤消费54666万吨,同比增长8.2%。

评价:

焦煤煤矿已经基本上恢复正常生产,高速公路免费导致汽运费维持低位,但目前焦企利润遭到压缩,下游补库

意愿减弱,焦煤产地价格持续回落。受海外疫情影响全球制造业需求大幅下滑,澳煤价格大幅下跌,而蒙煤在逐步

恢复进口后价格也持续回落,进口煤与国产煤共振下跌,带动国内焦煤持续走弱,但预计节后进口煤政策将持续收

集。本周钢厂及焦化厂焦煤库存有一定下降,以消耗自身库存为主。焦企第一轮提涨后焦企利润得到较好的恢复,

但短期内焦煤采购意愿依然不高。高速公路恢复收费,对焦煤发运成本有一定的提振。需求端钢厂高炉产能利用率

有所回升,叠加终端需求持续恢复,钢材库存去化速度尚可一定程度上对焦化产业链有所提振,但短期内焦煤基本

面依然偏宽松,叠加海外疫情爆发对全球经济带来较大的冲击,,目前盘面以澳煤定价,09合约持续反弹升水实际

现货报价,且基差持续扩大,建议逢高做空焦煤09合约。

焦炭:

6

8日,焦炭2009收1750.0,较上一交易日上涨0.9%。

本周焦炭市场持稳运行,天津港一级、准一级、二级冶金焦价格维持1950,1850,1700元/吨。

上周独立焦化厂产能利用率79.83增1.35,独立焦化厂焦炭库存58.13减3.1,钢厂焦炭库存471.44减10.26,

平均可用天数15.61减0.46,港口焦炭总库存345.5增5.43,总库存减7.93。247家钢厂高炉开工率88.28增

0.65,高炉炼铁产能利用率89.1增0.56,163家钢厂高炉产能利用率78.08增0.72。

本周焦炉产能利用率明显回升,焦企第一轮提涨后并未继续调价,但焦煤价格持续下跌使焦企生产成本下移,

亏损的焦化厂数量有所减少,叠加下游钢材产量持续回升,焦炭需求量增加,因此本周焦炭供应有一定回升。

山西、徐州陆续公布2020年压减产能计划,中长期对焦炭供应有一定的减量预期。

下游方面,钢厂高炉开工率持续回升,产能利用率也有所回升,同时钢材库存去化速度较快,需求恢复速度较

快。

评价:

综合来看,焦企第一轮提涨已经落实。供应端山西、山东等主产区焦化厂压减产能计划如期执行,实际在产

产能有一定的缩减。目前钢厂利润水平尚可,且高速公路恢复收费后对焦炭发运成本带来一定的支撑,且一轮提

涨不足以覆盖实际运费成本的涨幅,预计后续将有二轮提涨计划。原材料焦煤维持弱稳状态,焦炭成本端支撑有

一定下移,亏损焦企数量陆续减少。海外疫情冲击全球制造业经济,焦炭需求稳步回升,同时焦炭供应端压减产

能计划仍在执行,华东地区预计将有明显的产能减量预期,预计焦炭短期内将维持紧平衡状态,走势相对偏强,

可轻仓尝试多焦炭空焦煤做多焦炭盘面利润的套利策略

动力煤:

8日,动力煤2009收506.4元/吨,上涨1.00%。现货方面,CCI5500恢复报价,价格469,较昨日下跌0元。

主要数据方面,秦皇岛库存增加下降4.5至469万吨,曹妃甸库存小幅增加。下游沿海六大发电集团库存下降

4.25至1555.27万吨,库存可用天数下降1.47至24.56天,日均耗煤增加3.4至63.32万吨。运输方面,CBCFI

运费指数上涨18.92至615.62,秦皇岛至广州运价上涨1.6至33.3元/吨。秦皇岛锚地船舶与预到船舶数量30,

铁路到车5142辆,铁路调入量为40.5,港口吞吐量45万吨。

产地方面,主产区煤矿开工率维持在90%左右,产地煤价低位持稳。

产量方面,1-3月原煤产量8.3亿吨,同比下降0.5%。产量上来看,一季度我国内产原煤与去年基本持平,受

疫情影响1-2月产量有一定下降,但随后国家坚决保证电煤供应,煤矿复工复产较为迅速,3月当月原煤产量大幅

回升。

进口煤方面,4月进口煤3094.8万吨,1-4月当月进口煤数量1.27亿吨,累计同比大幅增加26.9%。1-4月我

国进口煤受疫情影响有限,实际原煤进口量同比增长依然接近30%。但过快增长的进口煤数量挤占了今年剩余的进

口煤份额。海外疫情依然处于爆发期,全球煤炭需求持续下滑,将对国际煤价产生较大的下行压力。目前进口煤主

7

要以电厂终端采购为主。

需求端,沿海六大电厂日耗回升至63万吨左右,尽管时点上处于动力煤消费淡季,但由于制造业持续恢复,

电厂实际耗煤量稳步提升。

运输方面,煤炭运费指数持续反弹。受大秦线检修影响,港口锚地和预到船舶数量较少,但下游采购增加,港

口吞吐量维持高位。

港口库存方面,五一长假期间环渤海地区港口库存大幅下降,秦皇岛港口库存已经降至500万吨下方,叠加目

前大秦线例行检修,煤炭调入量下降,动力煤净调出量增加,库存去化速度较快。全国73港总库存有所回落,长江

口、华南地区库存高位震荡。

评价:

港口煤价止跌企稳。神华公布5月长协采购计划,外购现货价大幅下跌66元至470,长协支撑大幅下移。但目

前原煤各环节库存去化有一定好转。大秦线进行例行检修,环渤海下水煤价下跌幅度逐步放缓,下游采购量有明显

增加,环保海地区煤炭净调出量增加,库存去化速度加快,锚地船舶数量持续增加,海运费也有一定提涨。六大电

厂日均耗煤量较稳定,库存量降至1600万吨下方,下游电煤及工业用煤需求持续回升,尽管仍低于去年同期,但

差距逐步缩小。进入4月采暖季结束,动力煤消费淡季来临。煤电年度长协将近签订,以及主产区煤矿安全生产检

查趋严,预计将对市场信心有一定提振,但09合约升水较多,抛盘压力较大,不建议单边操作,建议多9空11正

套策略。

玻璃:

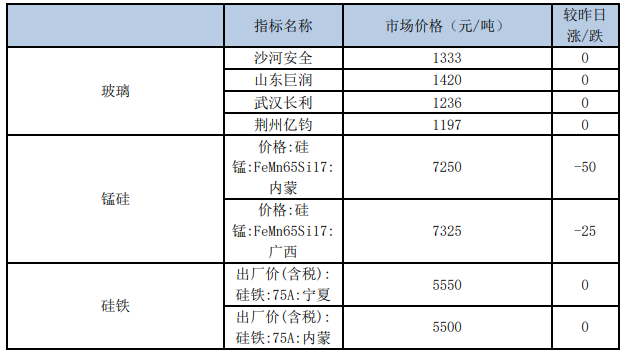

8日,玻璃2009收1318元/吨,上涨1.38%。

产能方面,沙河长城玻璃有限公司八线1450吨停产。秦皇岛弘耀二线600吨停产。石家庄玉晶原计划冷修的

生产线延期冷修。本周产能利用率为66.49%;环比上周下降0.91%,同比去年下降3.63%;剔除僵尸产能后玻璃产

能利用率为78.93%,环比上周下降1.09%,同比去年下降4.83%。在产玻璃产能89802万重箱,环比上周下降1230

万重箱,同比去年下降3768万重箱。本周行业库存5159万重箱,环比上周下降29万重箱,同比去年增加716万

重箱。周末库存天数20.97天,环比上周增加0.17天,同比增加3.64天。

评价:

本周玻璃厂库库存持续下降,各大主产区厂库出库情况良好。从产销情况来看,本周原片厂家产销率增加,终

端直销订单持续增加。但受海外疫情爆发影响华南地区外贸订单大量取消,叠加信义马来西亚玻璃回流对华南市场

产生一定的冲击,目前原片市场需求绝大部分来自于国内需求,后市压力依然较大。本周玻璃价格下跌幅度逐步放

缓,部分地区企业报价出现反弹。库存出现下降除了部分的玻璃厂库库存去化由厂库转移至贸易商等中间环节,实

际终端采购持续回升也反映了需求持续转好的趋势。但目前厂库库存依然处于天量状态,距离安全库存水平仍有较

大的距离,远月合约依然承压,且9月合约升水最便宜交割品较多,单边做多9月合约安全边际相对较低,建议逢

8

低布局多玻璃空纯碱跨品种套利策略。

纯碱:

8日,纯碱2009合约收盘价1439,下跌1.1%。

隆众资讯统计,国内纯碱整体开工率73.14%,上周77.3%,环比下调4.16%,其中氨碱的开工率74.62%,上周

82.31%,环比下调7.69%,联产开工率70.93%,上周72.28%,环比下调1.35%。12家百万吨企业整体开工率81.12%,

上周85.88%,环比下调4.76%。周内纯碱产量51.39万吨,上周54.31万吨,减少2.92万吨,降幅5.38%。轻质

碱产量25.75万吨,上周轻质产量26.54万吨,减少0.79万吨,下调2.98%。重质碱产量25.63万吨,上周重质碱

27.77万吨,减少2.14万吨,环比下调7.71%。本周国内纯碱厂家总库存161.07万吨,上周156.88万吨,环比增

加4.19万吨,涨幅2.67%。其中,轻质纯碱85.79万吨,上周85.63万吨,涨幅0.10%,重质纯碱75.28万吨,上

周71.25万吨,涨幅4.71%。去年同期库存量为25.52万吨,同比增加135.55万吨,增幅531.15%。

评价:

本周检修企业有所增加,部分企业降负荷生产,纯碱周开工率及产量有明显回落。本周纯碱厂家库存增长幅度

有所下降,节前采购有所增加,但去库压力较大。前期协会建议企业进行限产操作,同时夏季是碱厂季节性检修高

峰,限产造成的产能缩减与检修产能存在较多的重合,但需求端玻璃行业也存在产能缩减预期,检修带来的供应减

量预计相对有限,难以对价格形成较大的提振,建议逢高做空纯碱09合约。

铁合金:

8日,锰硅2009收7130元/吨,下跌0.17%,硅铁2009收5846,上涨1.14%。

锰矿方面,澳矿Mn44块天津港价格为59元/吨度,较昨日下跌1元。钢招方面,硅锰方面,河钢集团5月硅

锰招标敲定7500元/吨,环比4月上涨900元;硅铁方面,河钢集团4月询价5600,环比大幅下跌250,部分钢

厂已率先敲定招标价格,环比均有下跌。

由于国外疫情爆发蔓延,澳洲、南非、赞比亚等锰矿主要进口国运输受到一定影响,其中南非26日开始实施

21天临时封国措施。受次影响天津港、钦州港贸易商锰矿报价维持高位,惜售心态明显。由于疫情形势依然严

峻,南非宣布将延长封国时间。但我国锰矿近几年来持续处于高供应状态,过剩较为严重,短期内锰矿消耗问题

不大,更多的是对于后市锰矿进口将维持长时间下降的预期。南非锰矿出口量有回升迹象,需求端锰硅硅铁下游

钢厂产量恢复依然较为缓慢,铁合金基本面在短时间内难以发生逆转。锰硅市场成交意愿相对不及预期,09合约

存在一定的套期保值以及期现套利无风险利润,短期内存在回调压力。

仅供参考。

铬镍所“长”,“湘”得益彰!铁合金在线第28届国际铬镍不锈钢新能源产业大会将于2025年9月18-20日在湖南长沙举办。我们诚挚邀请您拨冗出席此次盛会,点击 铁合金在线第28届国际铬镍不锈钢新能源产业大会 查看更多。

![]()

![]()

铁合金在线官方微信

使用微信扫描二维码

立即咨询所需业务

会员服务

投诉及合作

技术支持

![]()

![]()

![]()

![]()

![]()