内容概述 一、行情回顾: 二、现货方面: 螺纹钢(HRB mm)现货市场表现: 铁矿石现货市场表现: 海...

一、行情回顾:

二、现货方面:

螺纹钢(HRB400 20mm)现货市场表现:

铁矿石现货市场表现:

海运运费情况:

煤炭现货市场表现:

铁合金、玻璃市场表现:

三、操作建议:

螺纹钢:

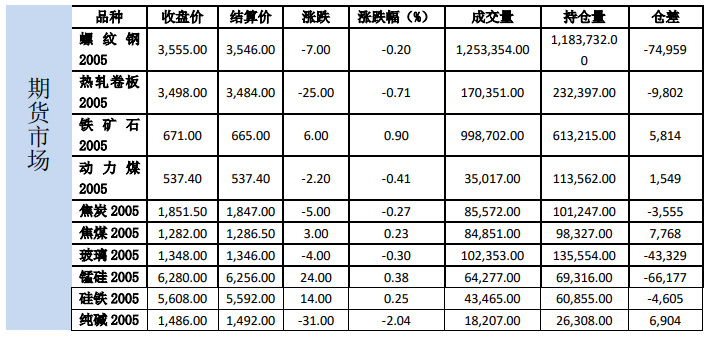

17日螺纹和热卷05合约分别下跌0.20%和0.71%,收于3555和3498。

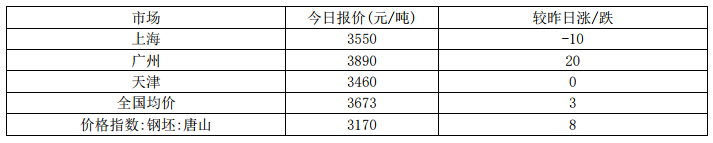

现货方面,上海HRB400:20mm螺纹价格报3550元/吨(折过磅3660元/吨),较上一交易日下跌10,天津

HRB400:20mm螺纹价格报3460元/吨(折交割品3657元/吨),较上一交易日持平,上海热轧卷

板:4.75*1500*C:Q235B报3510元/吨,较上一交易日下跌30。

基差方面,以天津现货为标的,螺纹05合约基差105元/吨;热卷05合约与上海现货基差12元/吨。

库存方面:数据(03月12日):

螺纹钢社会库存1426.95万吨,周环比上涨49.14万吨,周环比增幅3.57%,年同比上升46.63%;

螺纹钢厂库存749.94万吨,周环比下降26.3万吨,周环比降幅3.39%,年同比上升179.59%;

热卷社会库存412.98万吨,周环比上升21.77万吨,周环比增幅5.56%,年同比上升55.64%;

热卷钢厂库存161.86万吨,周环比下降23.06万吨,周环比降幅12.47%,年同比上升65.81%。

螺纹总库存农历同比上升1004.61万吨,增幅85.70%。

热卷总库存农历同比上升574.84万吨,增幅63.53%。

产量方面,12日螺纹钢产量周环比上升3.5万吨至248.75万吨,农历同比下降24.78%。热卷产量周环比下降9.2

万吨至307.24万吨,农历同比下降4.16%。

产能利用率方面,

高炉方面,13日调研247家钢厂高炉炼铁产能利用率73.90%,增0.12%,同比降2.68%;钢厂盈利率

77.73%,降3.24%;日均铁水产量206.64万吨,增0.33万吨,同比降7.51万吨。

电炉方面,12日富宝49家独立电炉厂开工率为19.8%,较上周上升6.6个百分点。样本电炉厂废钢利用率(废钢

用量/电炉产能)为9.2%,较上周上升4.6个百分点。70家长流程钢厂日均废钢用量59670吨,较上周上升1030

吨。

评价:

库存情况来看,上周物流运行效率提高,钢厂库存开始下降,螺纹钢总体库存小幅增加。产量方面,上周螺纹钢

4

产量小幅回升,电炉产能利用率和转炉废钢添加量都继续增加,废钢价格下行,对铁元素的贡献开始反弹,高炉

产能利用率预计窄幅波动。去库启动之后,按照去年需求的高点预估稳定后的需求量,直到5月螺纹的库存都还

存在50%以上的同比增幅,05合约期内库存压力将持续存在。

海外来看,疫情风险持续发酵,全球需求衰退的风险增加,这种情况下很有可能出现的路径是,海外需求下降-海

外钢价承压-海外钢厂减少原料的用量-原料价格下降-国内钢厂利润增加-国内钢材产量增加。另一条路径是在海

内外价差较大的情况,其他国家下加大对我国的钢材出口或者减少对我国的钢材进口,类似的情况在19年下半年

出现过,当时的主角是废钢,在海外需求偏弱,国内外废钢价差大幅走扩,而我国又禁止废钢进口的情况下,海

外的低成本废钢转化为钢坯进入我国,使得我国钢坯进口量明显上升。

国内需求开始启动,周末现货成交较好,价格强势上行,但高价资源成交一般。逆周期调节预期仍然较强,央行

宣布3月16日定向降准,释放长期资金5500亿元。国内后期可交易的主要的预期差在需求启动之后的力度,短

期05区间震荡的观点不变,震荡区间3300-3600。

铁矿石:

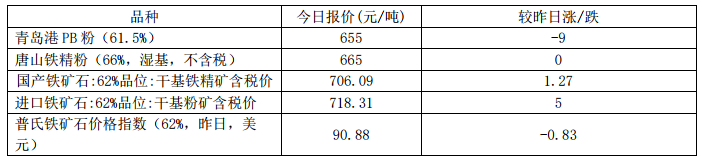

17日铁矿石主力合约2005上涨0.90%,收于671.0。截止03月16日,62%普氏指数报90.05,较前一日下跌0.95。

库存方面,03月13日全国45港进口铁矿库存统计11911.13万吨,较上周降166.336万吨;日均疏港量

301.114万吨增15.214万吨。钢厂烧结粉矿库存上升27.28万吨至1537.65万吨。

发货方面,(03月09日-03月15日)澳洲巴西铁矿发运总量1818.1万吨,环比上期减少294.9万吨,澳洲发货总

量1469.6万吨,环比减少367.1万吨,澳洲发往中国量1216.8万吨,环比上周减少251.8万吨。巴西发货总量

348.5万吨,环比上期增加72.2万吨,其中淡水河谷发货量275.1万吨,环比增加34.7万吨,CSN发货量36万吨,

环比增加16.4万吨。

到港方面,03月09日-03月15日全国26港到港总量为2007.9万吨,环比增加155.3万吨;北方六港到港总量为

957.1万吨,环比增加31.1万吨。

评价:

供给方面,最近一期澳洲巴西发运数据环比明显下降,澳洲发货总量高位回落至均值,巴西方面上期东南部的发运

再次受到暴雨天气的影响,暴雨引发了洪水和泥石流使得发运船期推迟,最近一期低位小幅回升。

进入3月份之后国内矿山复工复产加速,澳洲方面天气影响结束之后发货已经开始季节性回升,供给端国产精粉和

澳洲发运将出现明显的恢复。巴西方面由于有一个半月左右的运期,3-4月的到港情况已经大致确定,最近一周巴

5

西发运再次受到了北部船只搁浅和东南部暴雨的干扰,周度发运来到了历史低位,预计巴西到港在3-4月仍呈下降

趋势。需求端,高炉铁水产量已经低位企稳,预计在钢材需求启动之后,高炉铁水产量会出现小幅的回升。根据我

们的测算,3-4月铁矿石的供需缺口较2月明显缩窄,但还是处于紧平衡的状态,在钢厂烧结粉矿库存已经来到低

位的情况下,在黑色产业链中处于偏强位置,不过考虑3月铁矿石的供需情况边际改善十分明显,也不支持铁矿石

脱离成材走出独立行情,也不宜过分乐观。

焦煤:

17日,焦煤2005收1282.0,较上一交易日上涨0.23%。

库存数据,上周炼焦煤煤矿库存198.03增12.57,钢厂炼焦煤库存834.18增31.94,平均可用天数16.61增0.64;

独立焦化厂炼焦煤库存673.44增减1.7,平均可用天数14.32减0.1,钢焦企业合计炼焦煤库存1507.62增30.24;

沿海港口进口焦煤库存628减6,总库存增36.81。

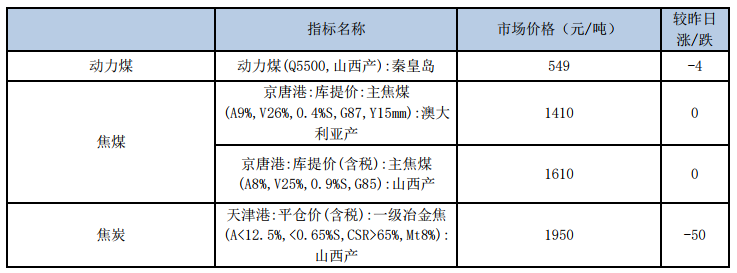

现货价格方面,京唐港山西产主焦煤价格维持1610元/吨,京唐港澳大利亚产主焦煤价格维持1410元/吨。上周大

幅上涨的临汾主焦煤下跌30至1510。进口煤方面,澳煤价格方面,本周澳煤一线焦煤CFR维持173美元,二线焦

煤维持156美元,澳煤价格持续回落,蒙煤价格维持在1460。

本周主产地煤矿复产速度加快,其中主产区山西省基本已经全面复工复产,其余地区也基本复产。

产量方面:2019年1-11月炼焦煤累计产量4.96亿吨,累计同比增长8.63%。2019年煤矿开工率较高,炼焦煤供应

充足,产量增速同比18年有较大的增长。

进口煤方面,中蒙口岸仍未恢复,蒙煤进口量依然较低,有消息称将推迟至4月1日以后。澳煤近期受飓风影响到

港量也有一定下降。

库存方面,煤矿陆续复工,上游煤矿有一定累积,同时焦化厂及钢厂库存大幅增加,焦煤库存自上而下转移,但下

游焦化厂及钢厂利润微薄,原材料补库意愿有所下降。

需求端,根据统计局数据,我国1-11月份我国炼焦煤消费50338万吨,同比增长8.2%。11月份,炼焦煤消费4701

万吨,同比增长11.3%。

评价:随着河钢落实第四轮提降,节后焦炭累计调降4轮,共200元。受疫情影响短期内下游钢厂开工率回升相对

缓慢,焦炭需求端将受到较大影响。焦煤煤矿已经基本上恢复正常生产,高速公路免费导致汽运费大幅下降,但目

6

前焦企利润遭到压缩,下游补库意愿减弱,焦煤产地价格持续回落。同时进口焦煤到港量增加,港口库存也持续增

加,本周焦煤库存上下游库存数据均明显回升,补库需求逐步减弱。焦企受三轮提降影响目前焦化利润遭到明显压

缩,预计提降将持续,一季度焦企将大概率测试负利润,将大概率向原料端压价后期价格。但钢厂高炉产能利用率

有所回升,叠加终端需求较强,钢材库存去化速度较快,受较强的需求预期驱动,焦煤盘面价格上涨明显。但短期

内焦煤基本面依然偏宽松,建议观望。

焦炭:

17日,焦炭2005收1851.5,较上一交易日下跌0.27%。

本周焦炭市场偏弱运行,天津港一级、准一级、二级冶金焦价格下跌50至1950,1850,1700元/吨。

上周独立焦化厂产能利用率73.37增0.31,独立焦化厂焦炭库存97.46增5.79,钢厂焦炭库存479.26增1.19,平

均可用天数16.61增0.18,港口焦炭总库存284增23,总库存增29.98。247家钢厂高炉开工率72.59增0.35,高

炉炼铁产能利用率73.9增0.12,163家钢厂高炉开工率73.33增0.46。

本周焦炉产能利用率持续回升,物流逐渐恢复,汽运价格大幅下降使焦化企业加大焦炭出库,但受下游钢厂高炉产

能利用率较低影响,焦炭供应明显大于实际需求,因此本周焦企及钢厂焦炭库存均有不同程度的增加。港口库存方

面本周出现一定的增加。

3月13日山西省公布山西省打赢蓝天保卫战2020年决战计划,年末前将压减1188万吨落后焦化产能。

下游方面,钢厂高炉开工率有一定增长,产能利用率有所回升,同时钢材库存去化速度较快,需求恢复速度较快。

评价:

综合来看,钢厂四轮提降已经落实,共计200元。疫情对焦炭供应的短期利好已经消退,同时下游焦炭库存绝对

值偏高,在开工率较低的情况下钢厂补库意愿较低,对焦炭现货价格形成一定的压力。受钢厂持续走低的利润水

平影响,节后钢厂连续提降四轮,焦企压力较大,部分地区焦化利润已经降至负值,同时原材料焦煤产地报价已

经小幅下降,焦炭成本端支撑有一定下移,但钢材价格超预期上涨,焦炭持续提降可能性较低,预计焦企将开始

新一轮提涨。终端钢材库存拐点已现,实际需求恢复速度加快,钢材价格也持续回升。焦炭盘面表现较为坚挺,

黑色产业链需求恢复预期较强,但期现走势不一,焦炭05已经升水港口现货,预计将吸引套保盘盘以及期现公司

进场,存在一定的回调压力。

7

动力煤:

今日动力煤2005收537.4元/吨,下跌0.41%。现货方面,秦皇岛CCIQ5500成交价下跌1元至553元/吨,CCIQ5000

成交价下跌2元至492元/吨,5500-5000价差为61元。

主要数据方面,秦皇岛库存增加16至616万吨,曹妃甸库存持续回升。下游沿海六大发电集团库存增加14.12至

1770.5万吨,库存可用天数增加1.75至34.17天,日均耗煤下降2.35至51.82万吨。运输方面,CBCFI运费指数

上涨1.66至466.29,秦皇岛至广州运价上涨0.2至23.9元/吨。秦皇岛锚地船舶与预到船舶数量16,铁路到车

5363辆,铁路调入量为42.7,港口吞吐量26.7万吨。

产地方面,主产区煤矿复产率已达90%以上,疫情带来的煤矿供应短缺已经消退,主产区煤矿纷纷下调报价,末煤

销售尚可,块煤价格下跌较多。

产量方面,1-2月原煤产量4.9亿吨,当月同比下降6.3%,受疫情影响1-2月原煤产量大幅下降,但随着煤矿陆续

复工复产,预计3月份原煤产量将有明显回升。

进口煤方面,1-2月当月进口煤数量6806万吨,同比回升明显。2019年12月当月进口煤量较低,集中在1-2月进

行报关,造成1-2月进口量较高,12-2月3个月平均值来看则尚处于合理区间。但目前海关对进口煤实施严控政

策,上周广东港口禁止异地报关,口头告知今年将以2017年全年水平的一半控制煤炭进口进度,但并未延续全年,

预计下半年进口额度将有所增加。本周福州、防城港禁止异地报关,但进口煤性价比再度增加,短期内进口政策预

计影响有限。

需求端,沿海六大电厂日耗回落至51万吨左右。下游工业企业进度仍然缓慢,工业用煤需求仍处于缓慢复苏阶段。

运输方面,煤炭运费指数低位震荡。港口锚地和预到船舶数量较低,实际下水发运量较低,秦皇岛铁路调入量有所

回落,港口吞吐量仍然较低。

港口库存方面,由于下水煤发运量下降,秦皇岛库存大幅回升。曹妃甸港口库存有一定增加。全国73港总库存持

续回升,长江口、华南地区库存均出现库存累积现象。

评价:

港口CCI5500现货价格持续下跌。煤矿主产区复工进度良好,内蒙、陕西地区煤矿基本恢复正常生产状态,前期受

8

到较大限制的物流运力也有明显恢复,同时高速公路实行免费政策,汽运价格大幅下降,部分铁路线路也下调运费,

地销逐步增加,短期供需矛盾已基本解决。受下游采购疲软影响,铁路发运量下降,环渤海地区港口吞吐量也持续

维持低位,秦皇岛港库存量上涨至600万吨上方,六大电厂日均耗煤量缓慢回升,库存量在1700万吨上方,下游

电煤及工业用煤需求恢复相对缓慢,动力煤供需面错配节奏恢复有所加快。神华3月长协价维持562,低于港口现

货价,对市场煤形成较大压力目前产地港口同时下跌,需求恢复速度依然缓慢,05合约偏弱。期现基差逐步修复,

盘面支撑仍然存在,叠加进口煤政策有收紧预期,不宜单边追空,建议逢低布局多9空5反套策略。

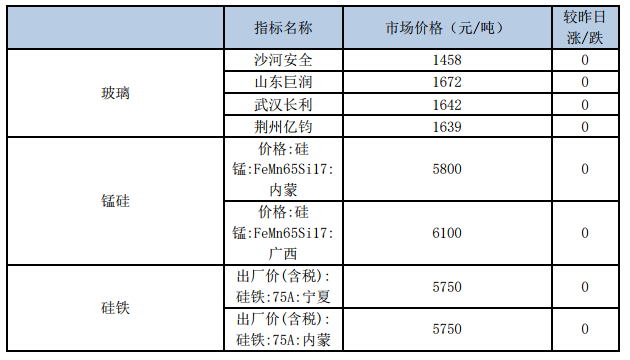

玻璃:

今日玻璃2005收1348元/吨,下跌0.30%。

本周玻璃产能没有变化。前期点火的生产线基本都已经正常生产。后期成都台玻一条生产线计划冷修停产,陕西神

木瑞城一条生产线计划本月点火复产。上周产能利用率为68.38%;环比上周上涨0.00%,同比去年下降0.62%;剔

除僵尸产能后玻璃产能利用率为81.19%,环比上周上涨0.00%,同比去年下降1.33%。在产玻璃产能92352万重箱,

环比上周增加0万重箱,同比去年增加882万重箱。上周行业库存5156万重箱,环比上周增加136万重箱,同比

去年增加748万重箱。周末库存天数20.38天,环比上周增加0.54天,同比增加2.79天。

评价:

目前多地生产企业库存水平依然较高,部分厂家已经处于库存爆满状态,但随着下游贸易商及深加工企业陆续复工,

平板玻璃下游需求有一定恢复,前期受到物流限制原料紧缺的局面也逐步得到缓解。沙河地区物流管制有所放松,

部分玻璃开始外销。短期内高库存依然制约玻璃价格上涨空间,除了湖北外其余各地库存增量出现拐点,华南地区

率先出现库存下降,但全行业仍然处于持续累积阶段。尽管终端需求有边际恢复,但实际去库压力仍然非常大。厂

家目前依然采取挺价策略,但部分资金实力相对较弱的企业降价去库意愿较强。中长期来看房地产等终端需求有望

加速释放,但5月合约面临前所未有的去库压力,继续持有多9空5反套。

纯碱:

今日纯碱2005合约收盘价1486,下跌2.04%。

隆众资讯统计,国内纯碱整体开工率80.31%,上周75.61%,环比上调4.7%,主要原因在于检修以及降负荷的大产

能企业生产恢复正常,因此国内装置开工率提升明显。其中氨碱的开工率82.50%,上周78.46%,环比上调4.04%,

联产开工率78.87%,上周74.42%,环比上调4.45%。12家百万吨企业整体开工率88.21%,上周79.74%,环比上调

8.47%。周内纯碱产量56.42万吨,上周52.96万吨,增加3.46万吨。轻质碱产量28.24万吨,上周轻质产量26.99

万吨,增加1.25万吨,上调4.63%。重质碱产量28.17万吨,上周重质碱25.96万吨,增加2.21万吨,上调8.51%。

9

本周国内纯碱厂家总库存113.66万吨,环比增加1.94万吨,增幅1.74%,其中,轻质纯碱58.23万吨,环比增加

6.34万吨,增幅12.22%,重质纯碱55.43万吨,环比下降4.39万吨,降幅7.34%,库存增加的主要原因在于下游

需求疲软,订单不足以及碱厂开工提升,产量增加等。去年同期库存量为60.68万吨,同比增加52.98万吨,增幅

87%。当前,国内停车企业4家,涉及产能190万吨,开工降负荷生产影响167万吨。

评价:

上周陆续有企业进行减产停产操作,但也有部分企业点火复产,纯碱供应量小幅增加,但春节期间新型冠状病毒对

制造业造成巨大影响,产业链终端需求大幅下降。据隆众资讯调研本周纯碱厂家库存止跌回升,随着下游贸易商陆

续复工对纯碱采购量有一定增加,纯碱厂库存压力有一定缓解,但盘面依然升水较多。受原油暴跌引发市场恐慌后

纯碱盘面有一定的回升。临近纯碱有效仓单注册时间窗口,纯碱价格跌至新低,无风险套利空间已经随着前期大跌

消失,盘面难以回到前期高升水位置,期现基差也逐渐趋于合理,空单获利了结,反弹后可再度试空。

铁合金:

今日锰硅2005收6280元/吨,上涨0.38%,硅铁2005收5608,上涨0.25%。

锰矿方面,澳矿Mn44块天津港价格为39元/吨度,与昨日持平。钢招方面,硅锰方面,河钢集团3月硅锰招标敲

定5900元/吨,环比2月大幅下跌1300元;硅铁方面,河钢集团3月询价5700,环比大幅下跌1300,部分钢厂

已率先敲定招标价格,环比均下跌超过1000元。

需求端房地产受疫情影响大面积停工,但疫情也导致铁合金主产区延迟开工,基本面处于供需两弱状态,2月锰

硅、硅铁产量有一定下降,但由于产量绝对值较高,产量下降对供应缩减有限,且新型冠状病毒疫情叠加春节长

假共同作用下,全国物流运力受到了较大的限制,而铁合金主产区均在西北、西南等偏远地区,对汽运依赖性较

强,物流限制加上供应开工大幅下降推升锰硅硅铁现货价格,前期现货价格上涨较多,钢厂招标价格环比明显上

涨。3月铁合金大型钢厂招标价陆续公布,从报盘价来看环比2月均有大幅下降,预计铁合金将维持震荡偏弱的走

势。

仅供参考。

![]()

![]()

铁合金在线官方微信

使用微信扫描二维码

立即咨询所需业务

会员服务

投诉及合作

技术支持

![]()

![]()

![]()

![]()

![]()