内容概述 一、行情回顾: 二、现货方面: 螺纹钢(HRB mm)现货市场表现: 铁矿石现货市场表现: 海...

一、行情回顾:

二、现货方面:

螺纹钢(HRB400 20mm)现货市场表现:

铁矿石现货市场表现:

海运运费情况:

煤炭现货市场表现:

铁合金、玻璃市场表现:

三、操作建议:

螺纹钢:

07日螺纹和热卷10合约分别上涨0.53%和0.81%,收于3634和3629。

现货方面,上海HRB400:20mm螺纹价格报3580元/吨(折过磅3691元/吨),较上一交易日上涨10,天津

HRB400:20mm螺纹价格报3730元/吨(折交割品3935元/吨),较上一交易日上涨10,上海热轧卷

板:4.75*1500*C:Q235B报3800元/吨,较上一交易日上涨50。

基差方面,以上海现货为标的,螺纹10合约基差57元/吨;热卷10合约与上海现货基差171元/吨。

库存方面:数据(07月02日):

螺纹钢社会库存797.30万吨,周环比上涨29.41万吨,周环比上升3.83%,年同比上升38.73%;

螺纹钢厂库存343.6万吨,周环比上升22.82万吨,周环比上升7.11%,年同比上升53.47%;

热卷社会库存252.56万吨,周环比上升4.87万吨,周环比上升1.97%,年同比上升8.81%;

热卷钢厂库存103.72万吨,周环比上升0.96万吨,周环比上升0.93%,年同比上升11.68%。

产量方面,02日螺纹钢产量周环比上升0.44万吨至400.75万吨,同比增幅6.11%。热卷产量周环比上升0.60

万吨至328.06万吨,同比下降0.85%。

产能利用率:

03日调研247家钢厂高炉炼铁产能利用率93.35%,环比降0.07%,同比增6.54%;钢厂盈利率93.51%,

环比降1.73%,同比降1.73%;日均铁水产量248.49万吨,环比降0.18万吨,同比增17.41万吨。

富宝废钢数据,02日49家独立电炉废钢利用率(废钢用量/产能)62.1%,环比下降10.1个百分点,70家长

流程钢厂日均废钢用量167240吨,环比上升1400吨。

统计局数据:

1—5月份,全国房地产开发投资45920亿元,同比下降0.3%,降幅比1—4月份收窄3.0个百分点。

1—5月份,房地产开发企业房屋施工面积762628万平方米,同比增长2.3%,增速比1—4月份回落0.2个百

分点。房屋新开工面积69533万平方米,下降12.8%,降幅收窄5.6个百分点。房屋竣工面积23687万平方米,下

降11.3%,降幅收窄3.2个百分点。

1—5月份,房地产开发企业土地购置面积4752万平方米,同比下降8.1%,降幅比1—4月份收窄3.9个百分

点;土地成交价款2429亿元,增长7.1%,增速提高0.2个百分点。

1—5月份,商品房销售面积48703万平方米,同比下降12.3%,降幅比1—4月份收窄7.0个百分点。

1-5月份,基础设施投资(不含电力、热力、燃气及水生产和供应业)同比下降6.3%,降幅比1—4月份收窄

5.5个百分点。其中,道路运输业投资下降2.9%,降幅收窄6.5个百分点;铁路运输业投资下降8.8%,降幅收窄

7.3个百分点。

4

评价:

5月房屋新开工面积和商品房销售面积当月同比增速分别从-1.18%和-2.14%上升至2.66%和9.66%。不过由于

1-3月房地产新开工面积同比降幅高达27.2%,且4月当月同比增速仍有小幅下降,市场对5月数据报复性反弹的

预期较强,2.66%的增速没有达到预期,从历史数据来看历年6月新开工面积数据往往是全年的高点,继续关注6月

增速,另外由于复工面积的下降施工面积同比增速出现了小幅的下降。基建方面,道路运输业投资当月同比增速从

7.02%上升至15.41%,铁路运输业当月同比增速从8.51%小幅下降至7.39%,道路和铁路输运业投资占比总基建投资

截至5月为36%,19年全年为37%,基本持平。综合来看,基建方面道路运输业投资表现亮眼,而房地产新开工面

积增速不及预期,且复工有放缓迹象,但商品房销售面积当月增速为18年以来次高。

上周螺纹库存继续双增,且增幅都已经明显超出历史同期区间,而螺纹产量上周继续微幅上涨,不过电炉产能

利用率上周出现了较大幅度的下降,大样本螺纹产量也有所回落,这种情况下螺纹表观消费量继续下滑,同比降幅

来到6.18%。受强降雨及赶工趋缓影响,需求端出现明显的超季节性下降,供给端目前短流程已经出现明显调整,

长流程方面高炉产能利用率高位略有回落,由于短流程钢厂因为利润下滑降低废钢采购价,长流程钢厂废钢到货增

加,转炉废钢添加量也有所提升。政策上来看,唐山7月限产政策强度高于6月,且要求高炉停产以扒炉计,如严

格执行预计会使唐山日均铁水产量较目前下降5.8万吨左右,另外徐州区域钢厂关停影响螺纹日产量1万吨左右。

目前来看,短期产业面供过于求的情况或难改善,但宏观情绪在股市大涨的带动下偏向于乐观,供给端产量也有在

电炉减产和政策趋严的双重影响下也有下降的预期,但淡季因素的影响短期预计难以消除,预期与现实的博弈还将

持续,螺纹10合约3500-3700之间波段操作。

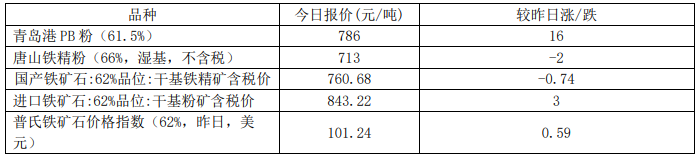

铁矿石:

07日铁矿石主力合约2009上涨2.67%收于767.0。截止07月06日,62%普氏指数报101.6,较前一日上涨

0.40。最便宜可交割品折盘面价为856,基差89。

库存方面,07月03日全国45个港口进口铁矿库存为10808.75,较上周增27.65;日均疏港量

315.38降4.29。钢厂烧结粉矿库存节后大幅下降92.84万吨至1679.27万吨。

发货方面,06月29日-07月05日澳洲巴西铁矿发运总量2401.4万吨,环比上期减少212.7万吨,澳洲发货总

量1719.4万吨,环比减少99.2万吨,澳洲发往中国量1381.1万吨,环比上周减少116.1万吨。巴西发货总量682

万吨,环比上期减少113.5万吨,其中淡水河谷发货量593.3万吨,环比减少77.5万吨,CSN发货量54.1万吨,

环比减少19.5万吨。

到港方面,06月29日-07月05日全国45港到港总量到港量2410.1万吨,环比增加167.4万吨;北方六港到

港总量为1245.3万吨,环比减少14.7万吨。全国26港到港总量为2293.5万吨,环比增加170.0万吨。

评价:

5

上周全球发运总量3359万吨,环比减少55.3万吨。澳洲和巴西发货总量环比有所下降,往年7月第一周澳

洲发货一般会出现较大的降幅,今年虽然也有所下降,但降幅明显小于往年,巴西方面本期发货回落至近3年均

值附近,东南部发货持稳,北方发货小幅回落。库存方面,上周铁矿石港口库存上升27.65万吨,增幅较上周缩

窄,钢厂烧结粉矿库存节后大幅下降92.84万吨至1679.27万吨。根据巴西前期的发运情况推算巴西铁矿石到港

后期整体是小幅上升的趋势,近期澳巴至中国的海运费都有明显上升,除了油价和疫情的影响外,也侧面反应了

发运需求的增加,澳洲方面的供给在6月底财年结束之后有走弱预期,但7月第一周表现偏强。需求端成材需求

出现超季节性下滑,在钢厂利润较低的情况下,高炉产能利用率已经有所松动,叠加唐山限产趋严和徐州钢厂的

关停后续铁矿石需求有回落预期,铁矿石前期卖虚值看涨期权策略继续持有。

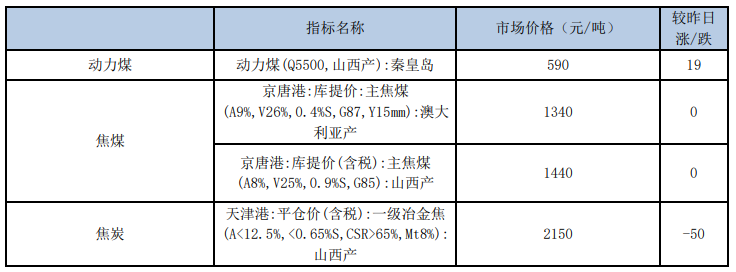

焦煤:

7日,焦煤2009收1186.5,较上一交易日下跌0.25%。

库存数据,上周炼焦煤煤矿库存284.98减23.68,钢厂炼焦煤库存793.88增0.8,平均可用天数15.81增0.02;

独立焦化厂炼焦煤库存792.2增38.9,钢焦企业合计炼焦煤库存1586.08增39.8;沿海港口进口焦煤库存549增

50.5,总库存增66.62。

现货价格方面,京唐港山西产主焦煤价格维持1440元/吨,京唐港澳大利亚产主焦煤价格维持1340元/吨。临

汾主焦煤维持1270。进口煤方面,澳煤价格方面,澳煤一线焦煤CFR上涨0.3至127.1美元,二线焦煤上涨0.5至

99.8美元,澳煤价格依然维持弱势,蒙煤价格维持1250。

本周产地煤矿报价变化不大,两会期间山西部分煤矿执行停产,各主产区为保证安全生产均有降低生产负荷的

情况。随着两会结束主产地煤矿复工情况良好,内产焦煤供应稳定。

产量方面:2020年1-4月炼焦煤累计产量1.47亿吨,累计同比增长1.75%。1-4月焦煤产量同比小幅增长,主

焦煤供应量充足。

进口煤方面,蒙煤通车量尚可,但依然低于去年同期水平。受海外疫情影响全球制造业需求大幅下降,澳煤价

格也大幅下跌,进口煤与国产煤共振下跌。在全球制造业大幅下滑的情况下,中国成为最大的国际煤消费市场,但

由于1-4月原煤进口量大幅增长远超预期,在维持现有进口配额的情况下预计今年下半年进口煤可用配额较少,通

关政策将持续收紧。

库存方面,上游煤矿库存小幅下降,下游焦化厂及钢厂增加焦煤实际采购量,库存有所增加,港口库存也有明

显增幅。

需求端,根据统计局数据,我国1-4月份我国炼焦煤消费1.72亿吨,同比下降2.72%。

评价:

两会结束后煤矿复产情况良好,国产焦煤供应较为充足。本周钢厂及焦化厂焦煤库存明显增加,补库力度有所

6

加强。焦企第六轮提涨已经落实。中下游补库力度有所增强。钢厂高炉产能利用率持续回升,叠加终端需求持续恢

复,钢材库存去化速度尚可,一定程度上对焦化产业链有所提振,但山东省以煤定焦政策对焦炭供应产生明显减量,

加上徐州6月后也有680万吨产能去化,新投建产能未能覆盖收缩的焦化产能,华东地区焦化产能有缩减预期。海

外疫情爆发对全球经济带来较大的冲击,目前盘面以澳煤定价,但随着进口煤逐步收紧,据传华南地区已经停止接

收进口澳洲煤,因此盘面价格目前以蒙煤定价。5月进口煤数据公布带来供应端利好,下方支撑较强,焦化产能随

着焦化利润好转有明显增加,短期内焦炭供应有持续回升预期,继续持有多煤空炭套利策略。

焦炭:

7日,焦炭2009收1877.5,较上一交易日上涨0.94%。

本周焦炭市场持稳运行,天津港一级、准一级、二级冶金焦价格维持2200,2100,1950元/吨。

上周独立焦化厂产能利用率80.31增0,独立焦化厂焦炭库存37.5减1.09,钢厂焦炭库存485.97增27.04,

平均可用天数14.03减0.24,港口焦炭总库存286减14.5,总库存减19.44。247家钢厂高炉开工率91.02减0.78,

高炉炼铁产能利用率93.35减0.07,163家钢厂高炉产能利用率79减0.31。

本周焦炉产能利用率变化不大,山东地区开启第七轮提涨,但山西地区已经有钢厂开启第一轮提降,钢厂焦企

博弈有所升级。

山东省坚决执行“以煤定焦”环保治理战略,据了解目前山东地区焦化厂用煤指标剩余量较少,如真正执行以

煤定焦将对山东地区焦炭供应带来较大幅度的减量,增加外来焦炭调入量。上周华东地区环保检查力度有所放松,

焦炭产能利用率有一定回升,徐州地区按照原定计划于6月30日退出680万吨焦化产能。

下游方面,钢厂高炉开工率持续回升,产能利用率也有所回升,但日均铁水产量已经创下历史新高,高炉产能

利用率超过93%,钢材产量难有大幅增加的空间。淡水河谷铁矿发货量不及预期拉动铁矿石价格大幅上涨,在原材

料价格持续上涨的情况下对钢厂利润产生明显的挤兑效应。随着钢厂利润持续回落将引发部分钢企自发性减产,加

上6月南方地区雨季对终端地盘开工以及钢材运输均产生一定影响,预计钢材产量即将迎来下降拐点。

评价:

钢焦开启白热化博弈。山东省坚决执行“以煤定焦”的焦化生产模式,而由于前期焦炭产出较多今年剩余额

度已经相对有限,如按照当前生产效率推算山东省有接近800万吨焦炭缺口,对华东地区焦炭供应带来较大的冲

击。焦煤供应依然相对宽松,短期内焦化产能端存在较大的缩减预期,同时焦企利润较好,甚至高于钢厂利润,

中长期来看将持续刺激其余主产区焦化产能释放。但短期内通过华北等主产区增加产能负荷以覆盖华东区域焦化

产能减量的难度较大,因此焦企提涨意愿依然强烈。需求端钢厂铁水产量到达历史最高,高炉产能利用率也超过

91%,继续增加的难度较大。近日唐山发布限产文件,具体执行力度仍需持续关注。本周钢材去库速度明显放缓,

南方地区进入雨季对终端地盘开工产生较大的影响,叠加废钢对铁水价格的冲击,短期内钢材产量或将拐头下

降。焦化利润目前处于较高水平,钢厂接受第七轮提涨概率较低,在产能持续回升的情况下,预计焦炭上涨空间

7

相对有限,继续持有做空焦化利润或尝试多1空9反套策略。

动力煤:

7日,动力煤2009收559.8元/吨,上涨0.21%。现货方面,CCI5500报价597元,较昨日上涨2元,CCI5000

报价544元,较昨日上涨2元,5500-5000价差60元。

主要数据方面,秦皇岛库存下降0至499万吨,曹妃甸库存小幅下降。沿海电厂陆续停止发布日耗及库存数据。

运输方面,CBCFI运费指数上涨17.91至586.53,秦皇岛至广州运价增加0.9至34.4元/吨。秦皇岛锚地船舶与预

到船舶数量44,铁路到车6353辆,铁路调入量为49.7,港口吞吐量49.7万吨。

产地方面,坑口煤价多数上涨。内蒙地区倒查20年行动以及煤管票管控依然严格,电煤发运量供应量依然受

限,产地与港口共振上涨。陕西煤矿发生安全事故,7名矿工全部遇难。矿难事件引发陕西政府对煤矿安全生产进

行严查,其中涉及多个大型矿井,处罚方式为责令停产整顿或进行罚款。

产量方面,1-5月原煤产量14.71亿吨,同比增长0.9%。产量上来看,5月当月原煤产量环比持续下降,产地

煤矿开工率受两会以及主产区查煤票等政策影响有所回落。

进口煤方面,5月进口煤2205.7万吨,1-5月当月进口煤数量1.49亿吨,累计同比增加16.8%,增速大幅回

落。1-4月我国进口煤受疫情影响有限,实际原煤进口量同比增长依然接近30%。但过快增长的进口煤数量挤占了

今年剩余的进口煤份额。海外疫情依然处于爆发期,全球煤炭需求持续下滑,将对国际煤价产生较大的下行压力。

目前进口煤主要以电厂终端采购为主。

需求端,沿海六大电厂陆续停止发布日耗库存数据,市场暂时缺乏指导性需求指标。6月是动力煤消费淡季,

6月份日耗存在进一步回落的压力,但西南地区降雨量较低,南方地区则多处发生洪水,水力发电难有大幅增长,

一定程度上利好火力发电。

运输方面,煤炭运费指数小幅反弹。大秦线维持高发运状态,环渤海煤炭调入大幅增加,北港煤炭由净调出转

为净调入,但由于调出量依然偏高,因此北港库存量累积速度缓慢。

港口库存方面,环渤海地区港口库存小幅增加,秦皇岛港口库存回升至接近500万吨,随着铁路运力逐步恢复,

港口下水煤供应将逐步增加。全国73港总库存有所回落,长江口、华南地区库存高位震荡。

评价:

CCI5500持续上涨,高卡低硫煤价格涨幅更高,已接近600元,即将进入上方红色价格异常波动区间。沿海电

厂补库力度依然较强。神华7月长协大幅上涨,外购现货货源紧张。内蒙地区煤管票管控以及倒查20年煤矿生产

企业贪污腐败问题力度依然较为严格,陕西重大矿难事件引发煤矿安全生产严查,数十座煤矿受到停产或罚款处罚,

产地煤供应偏紧。下水煤方面各大铁路线路发运量大幅增加,港口煤炭调入量维持较高水平,锚地船舶数量也较为

充足。港口调出量出现下滑,环渤海港口库存出现小幅累积,秦皇岛库存回升至500万吨左右,环渤海港口库容量

依然有一定的累库空间。六大电厂停止发布日耗及库存数据,市场暂时缺乏有效指导性指标,贸易商看涨情绪有所

8

下降。下游电煤及工业用煤需求有所回升,沿海地区火力发电有所增强。海关公布5月进口煤数据,5月进口煤环

比大幅缩窄,符合市场对于进口政策收紧的预期,叠加沿海电厂库存绝对值低于去年同期,迎峰度夏来临之前增加

采购北港国内煤的预期增强。盘面09合约贴水较多,基差扩大至接近40元,期现分歧加剧,短期内行情波动率或

将有所增加,建议轻仓尝试宽跨式双买策略。

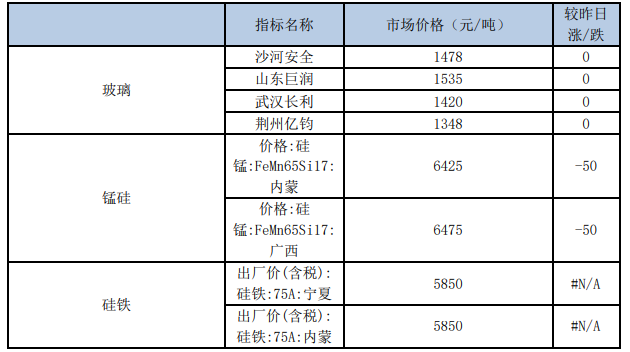

玻璃:

7日,玻璃2009收1527元/吨,上涨2%。

产能方面,本周没有产能变化。部分生产线因工程进展问题,点火时间略有延后。沙河迎新搬迁线1200吨,河

南中联搬迁线600吨和台玻二线700吨均计划在本月中旬左右点火,具体时间待定。周末玻璃产能利用率为67.37%;

环比上周上涨0.00%,同比去年下降1.56%;剔除僵尸产能后玻璃产能利用率为80.00%,环比上周上涨0.00%,同

比去年下降2.30%。在产玻璃产能91602万重箱,环比上周增加0万重箱,同比去年下降378万重箱。周末行业库

存4929万重箱,环比上周增加46万重箱,同比去年增加811万重箱。周末库存天数19.64天,环比上周增加0.18

天,同比增加3.30天。

评价:

玻璃厂库库存出现小幅累积。从产销情况来看,全国大范围降雨对玻璃运销均造成一定的影响,沙河地区部分

厂家发布销售优惠政策以增加去库,季节性需求淡季对平板玻璃销售带来一定的压力。现货涨幅边际减弱,现货价

格上涨阻力逐步增强,但除华南地区外其余地区原片价格均已超过去年同期。库存出现下降除了部分的玻璃厂库库

存去化由厂库转移至贸易商等中间环节,经历持续大规模降库后库存逐步向终端以及贸易环节转移,但投机性需求

容量相对有限,库存转移量将逐步下降。尽管目前厂库库存依然高于往年,但距离安全库存水平距离逐步缩窄。北

京新发地再度出现新冠病毒传播事件,疫情面临二次爆发风险,沙河地区物流或将再度受限。期货盘面升水扩大,

进入雨季现货价格反弹趋势或将有所放缓,期现基差修复压力增加,建议观望。

纯碱:

7日,纯碱2009合约收盘价1369,上涨0.58%。

隆众资讯统计,周内纯碱整体开工率73.88%,上周72.26%,环比上调1.62%,其中氨碱的开工率74.20%,上周

76.35%,环比下调2.15%,联产开工率72.37%,上周68.04%,环比上调4.33%。12家百万吨企业整体开工率81.47%,

上周80.81%,环比上调0.66%。周内纯碱产量51.91万吨,上周50.77万吨,增加1.14万吨,涨幅2.25%。轻质

碱产量26.89万吨,上周轻质产量26.88万吨,环比增加0.01万吨。重质碱产量25.02万吨,上周重质碱23.89

万吨,环比增加1.13万吨。本周国内纯碱厂家总库存125.01万吨,上周133.99万吨,环比下降8.98万吨,降幅

6.70%。其中,轻质纯碱62.94万吨,上周70.32万吨,环比下降7.38万吨,重质纯碱62.07万吨,上周63.67万

吨,环比下降1.6万吨。去年同期库存量为70.07万吨,同比增加54.94万吨,增幅78.41%。

9

评价:

本周检修企业数量有所减少,在产企业也提高了生产负荷,纯碱周产量有明显回升。部分地区提涨,前期检修

完的企业陆续复产,在产企业在市场逐步好转的情况下也增加实际生产负荷,因此纯碱周开工率及产量有较大回升,

周产量增加接近5万吨。本周纯碱厂家销售情况持续好转,产销率有明显回升,因此尽管有效供给回升但库存去化

速度依然较快。需求端平板玻璃6-7月份点火复产以及投产的新产能有所增加,在行业效益持续回升的基础上平板

玻璃在产产能将有明显的增长预期。短期内重质纯碱市场迎来供应下降需求增强的利好,但行业库存绝对值依然较

高,实际产出持续下降的可持续性不强,同时09合约升水实际湖北地区仓单成本接近150元,期现无风险套利依

然存在,远月合约估值相对偏高。关注后市库存去化情况,空单继续持有。

铁合金:

7日,锰硅2009收6508元/吨,上涨下跌0.37%,硅铁2009收5886,上涨0.2%。

锰矿方面,澳矿Mn44块天津港价格为42元/吨度,较昨日下跌0元。钢招方面,硅锰方面,河钢集团7月硅

锰招标敲定6500元/吨,环比6月下跌900元;硅铁方面,河钢集团7月敲定6100元/吨,环比上涨170元。

南非锰矿到港量充足,6月天津港到港量已高于去年同期,疫情影响逐渐减弱,锰矿价格也出现持续回落。需

求端锰硅硅铁下游钢厂产量恢复较好,但钢厂利润偏低,终端压价意愿强烈,铁合金基本面在短时间内难以发生

逆转。经历持续下跌后锰硅生产利润亏损较多,企业自发性减产意愿逐步增强,锰硅存在一定的成本支撑,但受

制于需求下滑预期仍将制约反弹空间。硅铁则出现阶段性供应短缺,7月钢厂招标敲定,报价环比小幅上涨,市场

投机情绪逐步降低,短期内建议观望。

仅供参考。

铬镍所“长”,“湘”得益彰!铁合金在线第28届国际铬镍不锈钢新能源产业大会将于2025年9月18-20日在湖南长沙举办。我们诚挚邀请您拨冗出席此次盛会,点击 铁合金在线第28届国际铬镍不锈钢新能源产业大会 查看更多。

![]()

![]()

铁合金在线官方微信

使用微信扫描二维码

立即咨询所需业务

会员服务

投诉及合作

技术支持

![]()

![]()

![]()

![]()

![]()