内容概述 一、行情回顾: 二、现货方面: 螺纹钢(HRB mm)现货市场表现: 铁矿石现货市场表现: 海...

一、行情回顾:

二、现货方面:

螺纹钢(HRB400 20mm)现货市场表现:

铁矿石现货市场表现:

海运运费情况:

煤炭现货市场表现:

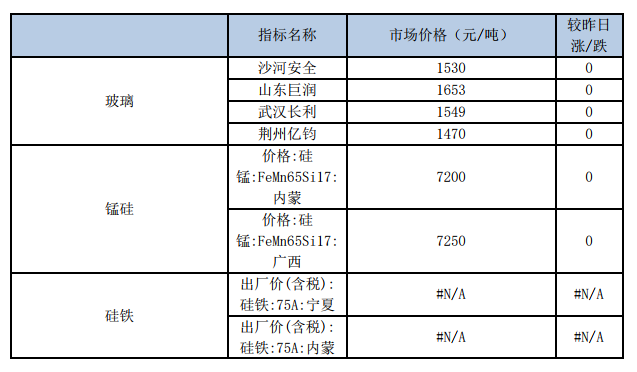

铁合金、玻璃市场表现:

三、消息面:

青拓不锈钢冷轧及深加工配套项目开工

9月28日,青拓不锈钢冷轧及深加工配套项目开工仪式在项目场地隆重举行,福安市有关领导及青拓集团总裁陈庆

科、福安青拓冷轧科技董事长项秉秋等出席。该项目总投资12亿元,主要建设2条年产30万吨七连轧冷轧不锈钢

生产线,建成后,将助推青拓千亿产业集群向纵深发展。

齐鲁特钢、兖州合金钢等4家公司将进行合并重整

9月18日,济宁市兖州区人民法院在全国企业破产重整案件信息网发布了《山东兖州合金钢股份有限公司、齐鲁特

钢有限公司、齐鲁工程装备有限公司、山东全兴锻造有限公司合并重整裁定书。裁定如下:自2019年9月16日起

对山东兖州合金钢股份有限公司、齐鲁特钢有限公司、齐鲁工程装备有限公司、山东全兴锻造有限公司进行实质合

并重整。

发改委:前8月全国港口完成货物吞吐量90.96亿吨同比增长5.1%

发改委数据显示,8月,全国港口完成货物吞吐量11.99亿吨,比去年同期增长6.4%,其中,外贸货物吞吐量3.79

亿吨;完成集装箱吞吐量2262万标准集装箱,比去年同期增长3.5%。1-8月,全国港口完成货物吞吐量90.96亿

吨,比去年同期增长5.1%,其中,外贸货物吞吐量28.61亿吨,比去年同期增长3.7%;完成集装箱吞吐量17239万

标准集装箱,比去年同期增长5.0%。

四、操作建议:

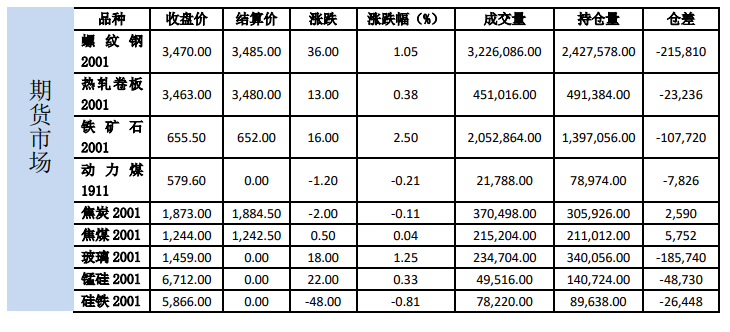

螺纹钢/热卷:

今日螺纹2001和热卷2001震荡偏强,最终分别素质1.05%和2.50%,收于3470和3463。

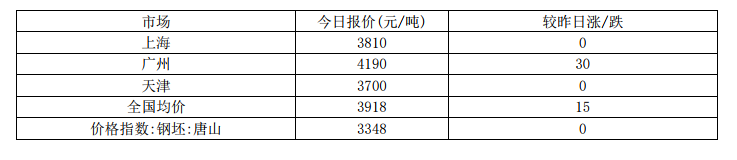

现货方面,上海HRB400:20mm螺纹价格报3810元/吨(折过磅3928元/吨),较上一交易日持平,天津

HRB400:20mm螺纹价格报3700元/吨(折交割品3904元/吨),较上一交易日持平,上海热轧卷

板:4.75*1500*C:Q235B报3640,较上一交易日上涨10。

基差方面,以上海现货为标的,螺纹01合约基差458元/吨;热卷01合约基差177元/吨。

库存方面:数据(26日):

螺纹钢社会库存479.80万吨,周环比下降47.84万吨,周环比降幅9.07%,年同比上涨14.57%;

螺纹钢厂库存224.69万吨,周环比上涨0.51万吨,周环比涨幅0.23%,年同比上涨6.32%;

热卷社会库存239.66万吨,周环比上涨0.21万吨,周环比涨幅0.09%,年同比上涨11.92%;

热卷钢厂库存94.34万吨,周环比下降4.43万吨,周环比降幅4.49%,年同比下降11.08%。

产量方面,26日螺纹钢产量周环比上涨8.62万吨至353.47万吨,同比增幅6.94%。热卷产量周环比下跌7.80万

吨至327.48万吨,同比下降1.92%。

产能利用率方面,

高炉方面,26日调研247家高炉产能利用率79.32%,周环比下降3.74百分点,同比上升2.02个百分

点。

电炉方面,27日调研全国53家独立电弧炉钢厂产能利用率为57.8%,较前一周上涨0.9个百分点,较去

年同期下降16.32个百分点。

评价:国庆前限产明显趋严,唐山、邯郸、天津、山东等多地都出台限产政策,其中唐山要求9月24日-11月14

日高炉限产50%,目前执行已基本到位,预计供给影响日均铁水产量30万吨左右。8月房地产数据基本符合预

期,房地产方面融资收紧的背景下,净复工面积增速如预期下行,新开工面积韧性仍存,当月增速小幅下滑1.3

个百分点至5.17%。销售面积表现亮眼,当月增速上升至年内最高的4.66%。基建方面,当月增速上升0.4个百分

点至4.2%,国常会指出加快发行使用地方政府专项债券,且专项债资金不得用于土地储备和房地产相关领域、置

换债务以及可完全商业化运作的产业项目,预计专项债投向基建的比例将大幅增加,同时明确了专项债可作为项

目资本金的范围和比例,基建逆周期调节仍在加码,不过实际效果可能要明年一季度才能体现。总体来看今年旺

季需求仍然可期,近年的情况来看,下半年需求的高峰出现在10月居多,也有出现在11月的情况,9月由于国庆

前运输和施工受到影响,需求的节奏变化较大。本周螺纹钢消费量环比重新上升,社会库存去化加速,不过产量

同时也有较大幅度的回升已发市场的担忧,国庆假期时间较长,预计将有较大的波动,轻仓过节。

铁矿石:

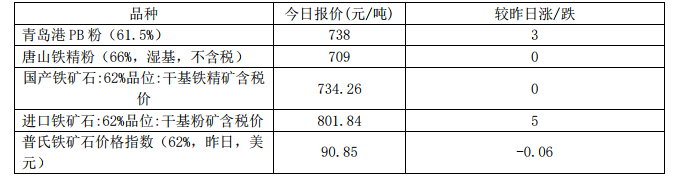

今日铁矿石主力合约2001震荡偏强,最终上涨2.50%,收于655.5,持仓量减少11万手,成交量有所下降。截止9

月27日,62%普氏指数报91.5,较前一日上涨0.3。

港口库存方面,26日统计全国45个港口铁矿石库存为12033.71万吨环比下降220.58万吨;日均疏港总

量287.11万吨降27.12万吨。在港船舶数量96条降5。

发货方面,09月16日-09月22日,澳洲巴西铁矿发运总量2146万吨,环比上期减少41万吨,澳洲发货总量1460.4

万吨,环比增加126.8万吨,澳洲发往中国量1198.1万吨,环比上周减少142.5万吨。巴西发货总量685.6万吨,

环比上期增加85.8万吨。

消息方面,北京时间9月27日,淡水河谷(Vale)官方发文表示,为了更好适应当前市场的形势,公司已将其2019

年的球团目标年产量从此前公布的4500万吨降至4300万吨。2019年其铁矿石(包括球团)目标销量保持不变,仍

为在3.07亿-3.32亿吨,预计2019年的铁矿石(包括球团)销量为该区域的中间值。

评价:供给端,本期巴西和澳洲发货分化,澳洲发货略有下降,巴西发货有所回升,整体发运小幅下降,同比来看

仍明显处于偏低水平。巴西方面分港口来看,东南部Tubarao港发运明显回升,北部PDM港发运小幅下降。需求端,

港口疏港量连续四周处于高位,钢厂库存连续回升,由于到港量较大,上周港口库存也有较大的增幅,在港船舶数

仍处于较高的位置。需求端进入9月下旬,根据文件来看环保力度后期仍有短时间加大的可能,钢厂补库已经基本

到位,短期运输和需求预计都会受到影响,限产加严对矿石价格也存在两面性,在钢价无法流畅上行的情况,后期

需求减少给原料端形成压力,暂时观望。

焦炭:

30日,焦炭2001合约收1873.0,较上一交易日下跌0.11%,持仓量增加2590手。

山西各地区焦炭报价如下:太原准一焦1800元/吨,一级焦1850元/吨;临汾准一焦1700-1750元/吨,一级焦1850

元/吨,一级干熄2100元/吨;吕梁准一焦1680-1750元/吨,一级焦1900元/吨;运城准一焦1700-1750元/吨,

一级焦1850元/吨;长治准一焦1750-1800元/吨;晋中准一焦1700-1800元/吨。

上周焦化厂产能利用率69.98%减7.71%,独立焦化厂焦炭库存31.58减0.51,钢厂焦炭库存456.75减4.14,平均

可用天数16.28增1.68,港口焦炭总库453.7增6.7,总库存增2.05。247家钢厂高炉开工率70.85减10.33,高

炉炼铁产能利用率79.32减3.74,163家钢厂高炉开工率69.43减9.01。

评价:

随着第二轮焦炭价格的下调,全国吨焦盈利再次出现大面积下滑,焦企盈利严重受压,目前多数焦企利润处于偏低

水平,两轮焦价下调过后,焦价暂稳,目前考虑70周年大庆临近,京津冀区域周边企业或将受环保影响较大,同

时目前下游钢企在控制焦炭到货的情况下焦炭库存依然保持中高位水平,叠加南方钢厂库存多保持合理库存水平,

钢厂暂缓补货速度,目前河北钢厂限产仍在压制焦炭需求,且钢价并未有明显好转,短期打压焦价方向不变。不过

目前部分焦企利润已接近成本线,焦价继续往下空间有限,另外考虑到焦企厂内库存偏低,一旦需求上升,焦价并

不缺乏反弹动力。成本方面,本周国内炼焦煤现货市场弱势下行,主产区降价范围扩大,本周降幅各地30-70元不

等,其中折算成本变化较上周大概减少30-50元。焦炭两轮降后,市场交易情绪偏低,多数对后市较不看好,短期

继续偏弱运行。双焦下调预期依旧,后期焦企盈利情况仍会继续下滑。

焦煤:

30日,焦煤2001合约收1244.0,较上一交易日上涨0.04%,持仓量增加5752手。

库存数据,上周炼焦煤煤矿库存245.16减16.81,钢厂炼焦煤库存864.43增0.84,平均可用天数17.22增0.02;

独立焦化厂炼焦煤库存802.39增8.79,平均可用天数17.78增1.94,钢焦企业合计炼焦煤库存1666.82增9.63;

沿海港口进口焦煤库存688增11,总库存增3.82。

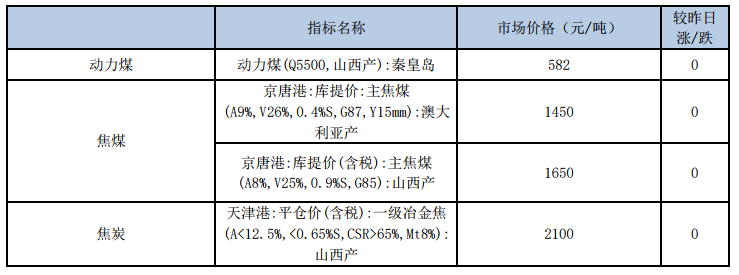

现货价格方面,京唐港山西产主焦煤价格维持1650元/吨,京唐港澳大利亚产主焦煤价格1450元/吨。本周产地低

硫主焦价格继续下跌,临汾主焦维持1550,柳林维持1530,。进口煤方面,近期澳煤一直呈现跌势,本周澳煤一线

焦煤CFR维持153.5美元,二线焦煤维持132.5美元,通关时间40~60天;蒙煤价格维持1450,蒙煤通关量上周多

维持900-1000车左右。最便宜可交割品仍为混煤交割,价格在1300左右。

评价:

今日国内主焦煤价格偏弱运行,进口煤价格持续下跌。随着70周年大庆临近,部分煤矿企业存在管制加严的情况,

原煤、精煤资源趋于紧张,但从今年上半年来看产量增长明显,进口大幅增加。1-7月份,我国累计进口焦煤4396

万吨,同比大幅增长18.14%。同时,中国是重要的焦煤进口国,主要来自澳洲和外蒙。6月份我国进口焦煤775万

吨,同比大体持平。1-7月份,我国累计进口焦煤4396万吨,同比大幅增长18.14%。

从蒙煤通关量来看,8月份维持日均917车左右的通关量,同比来看高于去年同期水平。前期蒙古那达慕大会略影

响蒙煤通关量,但后期随着蒙煤价格优势凸显,通关量再度恢复至900-1000车左右。山东省煤矿安全监察局发布

的最新调度数据显示,8月份山东省煤矿生产原煤1038.7万吨较上月减少25万吨,下降2.35%;比同期的1213.5

万吨减少174.8万吨,下降14.4%。2019年1-8月份,山东全省煤矿生产原煤7902.2万吨,同比减少786.6万吨,

下降9.05%。8月份,山东全省煤矿没有发生事故,实现了安全生产。近日传言陕西榆林发生煤矿事故,但是经过客

户反映,本次事件属于机电事故,死亡人数1人,预计影响不是很大。目前榆林地区矿井在250座,目前开工预计

在110-120座。

从消费端来看,随着山西地区焦企限产放松,焦煤需求有所增加,整体保持稳定趋势,后期关注京津冀及周边限产

情况,可能将会影响部分需求。

从库存来看,上周焦煤库存小幅上升,整体库存仍处于高位。其中,本周统计全国100家独立焦企样本炼

焦煤总库存增9.13万吨至808.25万吨,高于去年同期;钢厂焦煤库存周度继续下降10.36万吨至850.62万吨,

仍大幅高于去年同期;港口焦煤库存较上周下降18万吨至683万吨,仍处于高位。高企的焦煤库存对焦煤价格形

成了较大的抑制。

动力煤:

今日动力煤2001收570.2元/吨,上涨0.21%。现货方面,秦皇岛CCIQ5500成交价上涨0元至587元/吨,CCIQ5000

成交价上涨0元至518元/吨,5500-5000价差为69元。

主要数据方面,秦皇岛库存增加5.5至590.5万吨,曹妃甸库存小幅增加。下游沿海六大发电集团库存下降7.90至

1584.78万吨,库存可用天数增加0.14至25.6天,日均耗煤下降0.65至61.91万吨。运输方面,CBCFI运费指数

下降21.15至765.78,秦皇岛至广州运价下跌1.3至40.6元/吨。秦皇岛锚地船舶与预到船舶数量29,铁路到车

6141辆,铁路调入量为46.7,港口吞吐量41.2万吨。

产地方面,榆林市部分煤矿下调报价。

产量方面,8月原煤产量3.2亿吨,当月同比增长5.0%,增速大幅回落。1-8月原煤累计产量24.1亿吨,同比18

年增加4.1%。8月份原煤产量与7月份持平,但同比增速出现大幅下降,主要受70周年煤矿生产安全检查影响,

预计9月份原煤产量将进一步下降。

进口煤方面,8月进口原煤数量3295万吨,环比基本持平,同比增长14.89%,1-8月累计进口原煤数量18736.4万

吨,同比增幅8.1%。今年上半年同比18年同期进口原煤数量有较大幅度的增长,按照海关总署对进口煤总量不超

过去年的目标来看,今年剩余时间进口煤数量预计将受到严格的平控。

需求端,沿海六大电厂日耗回落至61万吨左右。重点电厂9月初日耗数据小幅回落,库存下降幅度不大,但绝对

值依然较高。

运输方面,煤炭运费指数小幅回落,港口锚地和预到船舶数量依然较少,国际海运费则保持高位。大秦线15日开

始检修,15日当天发运量106万吨,环比下降14万吨左右。秦皇岛铁路调入量小幅回升,港口吞吐量也有小幅下

降。

港口库存方面,秦皇岛库存小幅下降,曹妃甸库存在400万吨下方。全国73港总库存持续回落,目前低于7300万

吨。江内港口库存止跌回升。华南地区库存下降,华东地区港口库存小幅回升。下游沿海六大电厂库存量持续减少,

电厂日耗量下降较快,电煤需求季节性回落。下游工业开工持续减少,山西等地区水泥生产企业错峰生产时间表,

工业用煤需求转弱。民用煤需求尚可,但全国港口库存绝对值偏高,高库存预计将打压动力煤上涨空间。

评价:

今日港口CCI5500现货价格持稳。产地煤价变化不大,发运利润持续倒挂,市场煤发运量依然不多。铁路调入量下

降。下游游采购量一般,秦皇岛库存不降反升,但曹妃甸港口库存下滑较快,港口吞吐量一般。内蒙五大站台库存

依然处于低位。需求端电厂日耗回落,已经回落至61万吨左右,可用天数24天左右。随着夏季进入尾声,火电厂

高日耗预计将难以长时间维持。工业用煤需求转弱,下游化工行业开工率进一步下降。受70周年庆典影响,预计

下游化工行业停产限产力度将持续增加,总体来说属于供需两弱局面,电厂开始准备冬储,供应减量相对较大。浩

吉铁路首列运煤车试行,我国规模最大的重载铁路正式开始投入使用。今日主力合约期货盘面区间震荡,预计期货

价格将维持区间震荡走势。

玻璃:

今日玻璃2001收1459元/吨,上涨1.25%。

现货方面,今日各地报价无变化。产能方面,沙河长城玻璃有限公司三线500吨放水冷修。上周产能利用率为69.40%,

环比上月下降0.90%,同比去年下降3.08%;剔除僵尸产能后玻璃产能利用率为82.60%,环比上月下降1.08%,同

比去年下降4.17%。在产产能92610万重箱,环比上月减少1200万重箱,同比去年减少3090万重箱。上周行业库

存3718万重箱,环比上月增加-86万重箱,同比去年增加605万重箱。月末库存天数14.65天,环比上月增加-0.15

天,同比增加2.78天。

评价:

需求端8月竣工面积降幅持续缩窄,前期高温以及大雨导致停工的底盘也陆续开始复工,叠加越来越多之前开工的

楼盘到了刚性交付期,房地产后端需求有一定恢复,但房地产企业融资情况依然没有得到改善。前期华东地区涨价

过快,库存去化有一定的放缓。北方地区订单情况有所好转,南方市场情况则一般。7月份全国平板玻璃产量增速

有持续缩窄。本周库存去化速度有一定下降,但全国总库存依然处于去库趋势当中,贸易商备货意愿增强,下游采

购也有一定恢复。70周年庆典前部分高速公路已经封路,汽运价格上涨,区域运输量下降。玻璃行业“去非标”行

动持续进行,两条云南地区的违规生产线被责令强制停产,沙河长城一条生产线也熔窑到期放水冷修。今日玻璃主

力合约震荡走强,市场情绪有所恢复,建议观望。

铁合金:

今日锰硅2001收6712元/吨,上涨0.33%,硅铁2001收5866,下跌0.81%。

锰矿方面,澳矿Mn44块天津港价格为46元/吨度,与昨日持平。9月钢招方面,硅锰方面,河钢集团9月硅锰招

标敲定7700元/吨,环比8月下跌150元,采购量28730吨;硅铁方面,河钢集团敲定9月硅铁招标价格,招标

价6200元/吨,环比8月下跌250元。

8月硅铁与锰硅产量持续回升,锰硅当月产量接近110万吨,主要原因还是在于锰硅利润尚可,目前锰硅生产企业

利润在500元左右,处于较高水平,且新增产能陆续开始投放,因此铁合金产量持续走高,开工率也维持高位。

库存方面目前锰硅社会库存均处于较低水平,但硅铁的交割库仓单数量大幅回升,现货价格小幅下跌,尽管库存

较低,但零售市场成交一般。目前由于金属硅行情低迷,部分生产金属硅的企业转向生产硅铁,且不断有硅铁生

产企业复产,且陕西府谷硅铁产能集中释放,供给压力将持续增加。内蒙乌兰察布地区限电情况时有发生,大概

影响产量20-50%不等,日均产量影响约3000吨,预计限电将持续至9月底。下游需求方面钢材库存去化较快,电

炉产能利用率下降较多,原料端有一定压力,市场观望情绪浓厚。

仅供参考。

铬镍所“长”,“湘”得益彰!铁合金在线第28届国际铬镍不锈钢新能源产业大会将于2025年9月18-20日在湖南长沙举办。我们诚挚邀请您拨冗出席此次盛会,点击 铁合金在线第28届国际铬镍不锈钢新能源产业大会 查看更多。

![]()

![]()

铁合金在线官方微信

使用微信扫描二维码

立即咨询所需业务

会员服务

投诉及合作

技术支持

![]()

![]()

![]()

![]()

![]()