内容概述 一、行情回顾: 二、现货方面: 螺纹钢(HRB mm)现货市场表现: 铁矿石现货市场表现: 海...

一、行情回顾:

二、现货方面:

螺纹钢(HRB400 20mm)现货市场表现:

铁矿石现货市场表现:

海运运费情况:

煤炭现货市场表现:

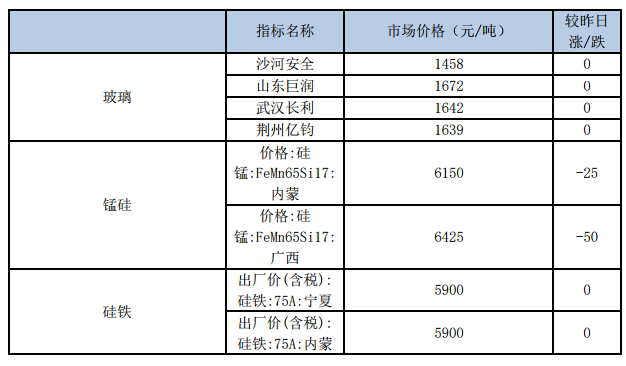

铁合金、玻璃市场表现:

三、操作建议:

螺纹钢:

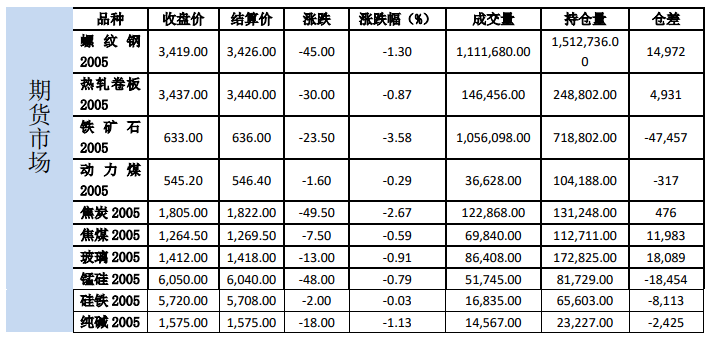

27日螺纹和热卷05合约分别下跌1.30%和0.87%,收于3419和3437。

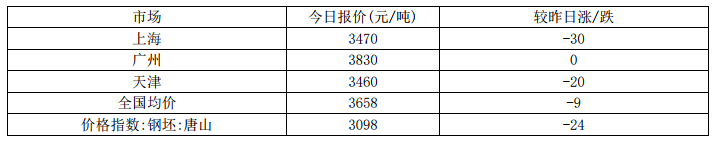

现货方面,上海HRB400:20mm螺纹价格报3470元/吨(折过磅3577元/吨),较上一交易日下跌30,天津

HRB400:20mm螺纹价格报3460元/吨(折交割品3657元/吨),较上一交易日下跌20,上海热轧卷

板:4.75*1500*C:Q235B报3560元/吨,较上一交易日持平。

基差方面,以上海现货为标的,螺纹05合约基差158元/吨;热卷05合约基差123元/吨。

库存方面:数据(02月27日):

螺纹钢社会库存1276.63万吨,周环比上涨143.18万吨,周环比增幅12.63%,年同比上升25.32%;

螺纹钢厂库存760.44万吨,周环比上升46.4万吨,周环比增幅6.50%,年同比上升130.66%;

热卷社会库存364.45万吨,周环比上升30.74万吨,周环比增幅9.21%,年同比上升32.73%;

热卷钢厂库存192.35万吨,周环比下降0.92万吨,周环比降幅0.48%,年同比上升101.06%。

螺纹总库存农历同比上升710.43万吨,增幅53.55%。

热卷总库存农历同比上升190.05万吨,增幅51.82%。

产量方面,27日螺纹钢产量周环比下降6.95万吨至241.43万吨,农历同比下降25.27%。热卷产量周环比下降

6.90万吨至321.13万吨,农历同比上升2.19%。

产能利用率方面,

高炉方面,21日调研247家钢厂高炉炼铁产能利用率73.93%,降0.77%,同比降5.14%;钢厂盈利率

81.38%,降0.40%;日均铁水产量206.71万吨,降2.15万吨,同比降14.38万吨。

电炉方面,27日富宝49家独立电炉厂开工率为12.1%,较上周持平。样本电炉厂废钢利用率(废钢用量/电炉产

能)为3.3%,较上周上升0.4个百分点。70家长流程钢厂日均废钢用量57320吨,较上周下降10480吨。

评价:

库存情况来看,本周总库存累积量和产量的比值为78.52%,需求仍处于冰点,累库量略超预期,总库存农历同比

增幅扩大至53.55%。产量方面,本周螺纹钢产量继续下降6.95万吨,基本符合预期,电炉产量目前仍处于冰点,

4

转炉废钢用量也进一步下降。乐观预计下周需求开始集中释放开始去库的情况下,按照去年需求的高点预估稳定

后的需求量,直到5月螺纹的库存都还存在50%以上的同比增幅。

供给方面,预计价格企稳的情况下,高炉产能利用率继续向下的空间不大,电炉虽然还是处于亏损状态,但出于

维护客户和完成订单量的角度,预计三月初开始电炉产能利用率将有所回升。

需求方面,疫情数据持续向好,刺激政策密集出台,预计三月初需求将开始出现明显增加,考虑到近期商品房销

售陷入停滞,预计房企资金压力再次大增,有能力的房企开始促销回笼资金,从之前房企资金紧张的情况来看,

资金紧张的情况下,房企的施工强度也会降低以减少支出,在疫情影响可以算作不可抗力的情况下,整体需求大

概率平行后移,而不会集中释放,所以在需求的释放阶段,可能没有一般情况下阻力消除之后的大力度反弹。当

然现阶段各地方政府的财政压力也较大,而土地政策是财政收入的重要来源,不排除会继续出台刺激政策,螺纹

10月强于5月的格局依然存在。单边来看,05合约震荡偏弱对待。

铁矿石:

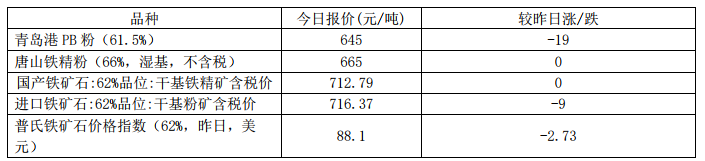

27日铁矿石主力合约2005下降2.09%,收于633.0。截止02月27日,62%普氏指数报85.4,较前一日下降1.95。

库存方面,02月21日全国45港进口铁矿库存统计12394.23万吨,较上周降74.73万吨;日均疏港量

283.37万吨增7.47万吨。钢厂烧结粉矿库存下降39.55万吨至1594.71万吨。

发货方面,(02月17日-02月23日)澳洲巴西铁矿发运总量2047.6万吨,环比上期增加531.3万吨,澳洲发货总

量1579.9万吨,环比增加467.6万吨,澳洲发往中国量1275.2万吨,环比上周增加288.3万吨。巴西发货总量

467.7万吨,环比上期增加63.7万吨,其中淡水河谷发货量379.8万吨,环比增加9.4万吨,CSN发货量53.6万

吨,环比增加37.4万吨。

到港方面,02月17日-02月23日全国26港到港总量为1650.7万吨,环比减少85.3万吨;北方六港到港总量为

893.1万吨,环比增加86.4万吨。根据发运数据推算,近两周到港环比预计将有所回升。

评价:

供给方面,最近一期(02月17日-02月23日)澳洲巴西发运数据环比大幅回升,其中澳洲发货恢复至热带气旋影

响前的水平。巴西方面,北部发运变化不大,东南部继续下降,但南部港口回升较多,整体低位小幅回升,预计近

期到港量将有所回升。库存方面,铁矿石港口库存小幅下降,由于运输不畅,节后钢厂补库受到一定的影响,铁矿

石钢厂库存降幅较大。

目前来看澳洲发货恢复之后,后期供给预计将有所回升,虽然高炉铁水产量继续下降的空间不大,但是日韩疫情发

5

展也对铁矿石需求形成影响,卖看涨期权头寸继续持有。

焦煤:

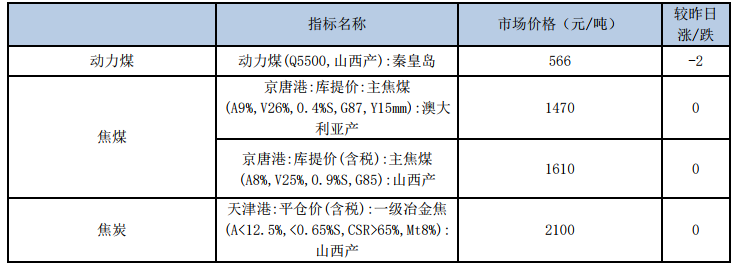

27日,焦煤2005收1264.5,较上一交易日下跌0.35%。

库存数据,上周炼焦煤煤矿库存266.9减25.89,钢厂炼焦煤库存783.24减14.98,平均可用天数15.6减0.3;独

立焦化厂炼焦煤库存628.5增3.27,平均可用天数15.09减0.52,钢焦企业合计炼焦煤库存1423.45减77.38;沿

海港口进口焦煤库存565增2,总库存减107.27。

现货价格方面,京唐港山西产主焦煤价格维持1610元/吨,京唐港澳大利亚产主焦煤价格维持1470元/吨。上周大

幅上涨的临汾主焦煤下跌10至1630。进口煤方面,澳煤价格方面,本周澳煤一线焦煤CFR上涨0至171美元,二

线焦煤上涨2至156.25美元,澳煤价格持续回升,目前澳煤通关难度依然较大;蒙煤价格维持在1460,受疫情影

响蒙煤通关大幅下降。

本周主产地煤矿复产速度加快,截至21日,山西共74个矿井、28家洗煤厂复工复产,精煤产量月13万吨/日,但

返工人员尚处隔离期,产能利用率恢复速度仍然缓慢,山东龙堌煤矿事故对山东区域煤矿产出有一定影响,但主要

影响煤种为气煤和肥煤,且当地企业库存相对充足,目前对市场影响有限。

产量方面:2019年1-11月炼焦煤累计产量4.96亿吨,累计同比增长8.63%。2019年煤矿开工率较高,炼焦煤供应

充足,产量增速同比18年有较大的增长。

进口煤方面,我国新冠病毒事件被国际卫生组织列为突发公共卫生事件,受次影响蒙古煤通关量大幅下降,目前甘

其毛都、策克等关口已经实施封闭,而澳洲煤同样受疫情影响对中国船只实施严格检疫措施,若有船员生病将隔离

14天后才能进行装船,供应量也出现较大的下降,澳煤价格持续上涨。随着疫情好转预计进口煤的封闭状态将有一

定好转。

库存方面,由于节后煤矿复工较少,前期处于高位的焦煤库存有明显下降,无论是主产区煤矿库存、钢厂及焦化厂

焦煤库存量均出现明显的下降,主要原因是还短期内由复工延迟引发的阶段性供需矛盾,预计待煤矿逐步复工,物

流运力恢复后焦煤库存将出现回升。

需求端,根据统计局数据,我国1-11月份我国炼焦煤消费50338万吨,同比增长8.2%。11月份,炼焦煤消费4701

万吨,同比增长11.3%。

6

评价:部分钢厂开启新一轮焦炭价格提降,受疫情影响短期内下游钢厂开工率回升相对缓慢,焦炭需求端将受到较

大影响。随着时间推移煤矿陆续复工复产,公路铁路运力逐步释放,焦煤供应端短缺的问题将逐步得到解决,而焦

炉开工率短期回升速度也相对缓慢,部分焦企焦煤库存告急,而煤矿正式恢复正常生产尚需一段时日,短期内焦化

厂及钢厂将对焦煤进行小幅补库,对焦煤价格产生一定的支撑,但由于焦煤库存绝对值依然相对偏高,尽管略低于

2019年同期但仍高于往年均值,高库存仍将成为压制煤价的一大阻力。后期价格关注煤矿复工进度及下游焦化厂产

能恢复速度,建议进场多5空9正套套利。

焦炭:

27日,焦炭2005收1805.0,较上一交易日下跌2.11%。

本周焦炭市场偏强运行,天津港一级、准一级、二级冶金焦价格分别下跌50至2100,2000,1850元/吨。

上周独立焦化厂产能利用率64.97增2.5,独立焦化厂焦炭库存89.78减11.45,钢厂焦炭库存456.15增1.24,平

均可用天数15.6减0.3,港口焦炭总库274减11.5,总库存减19.86。247家钢厂高炉开工率71.43减1.51,高炉

炼铁产能利用率73.93减0.77,163家钢厂高炉开工率72.67减0.92。

本周焦炉产能利用率下降至较低水平,本周物流逐渐恢复,且高速公路免费使焦炭出库有明显增加,焦化厂库存有

一定减少,但下游受疫情影响钢厂高炉产能利用率低于去年同期,焦炭用量有所减少,钢厂端库存有一定增加。目

前钢厂焦炭库存绝对值依然略高于去年同期,产业链焦炭库存有一定下降,但目前钢厂利润情况一般,终端需求恢

复进度缓慢,预计后市焦炭价格将承压。

供给端,2019年山西、河北等地环保限产力度较弱,即便部分地区的部分时间段有一定限产,但由于出焦监测难度

较高,实际对焦炭产量基本没有影响,焦企仍有一定生产利润,焦化厂开工率并无明显下降。但受疫情影响焦炉开

工率大幅下降,主产区延后复工,产能利用率也由于复工人员缺乏难以大幅回升,短期内受疫情影响供应端出现阶

段性供应紧缺,但随着物流恢复将对紧缺的局面产生较大的缓解。

下游方面,目前港口库存处于持续消耗状态;近期唐山地区钢厂复工情况依然不乐观,焦炭库存处较高水平,焦企

第四轮提涨也尚未最终落地,预计后市钢厂压价意愿更为强烈。

评价:

综合来看,近日山西数家钢厂开启第一轮提降,降幅100元,陆续有钢厂跟随下调。受开工延后及物流限制短期

7

内激发一定的供需矛盾,但由于焦炭库存绝对值依然偏高,对目前物流运力未能恢复的非常时期起到了较好的缓

冲作用,对焦炭价格形成一定的压力,同时下游钢厂高炉产能利用率处于持续下行状态,钢厂利润也连续下跌,

预计钢厂将开始新一轮焦炭价格提降。总体而言焦炭市场处于供需两弱的局面,预计随着物流恢复供需将稳步回

升,后市核心矛盾点在于供需恢复速度的博弈,近月焦炭承压较大,建议做空焦化盘面利润。

动力煤:

今日动力煤2001收545.2元/吨,下跌0.04%。现货方面,秦皇岛CCIQ5500成交价下跌2元至571元/吨,CCIQ5000

成交价下跌2元至513元/吨,5500-5000价差为58元。

主要数据方面,秦皇岛库存增加5至565万吨,曹妃甸库存小幅下降。下游沿海六大发电集团库存下降9.92至

1750.41万吨,库存可用天数下降0.12至40.95天,日均耗煤下降0.11至42.75万吨。运输方面,CBCFI运费指

数下跌1.35至477.48,秦皇岛至广州运价下跌0至24.3元/吨。秦皇岛锚地船舶与预到船舶数量27,铁路到车

6195辆,铁路调入量为50,港口吞吐量45万吨。

产地方面,今日产地煤价上涨势头逐步消退,互有涨跌,主产区复工节奏加快。目前煤矿拉煤车辆排队拉煤,场面

较为火爆,但有相当一部分拉煤车拉运长协煤,市场煤占比相对有限,但地销行情依然较好。

产量方面,12月原煤产量3.32亿吨,当月同比上涨2.4%,增速回落明显。1-12月原煤累计产量37.46亿吨,同比

增长4.2%。产量上来看,12月份煤矿开工稳定,但月末主产区煤矿陆续停工放假,原煤内产量同比出现下降。

进口煤方面,12月当月进口煤数量277万吨,环比大幅下降,1-12月累计进口原煤2.99亿吨,同比18年增加6.6%,

超去年同期较多。12月原煤进口量大幅下降主要原因与2019年年初相似,原煤通关受到较大限制,大量进口煤递

延至1月进行报关,但除了政策层面的影响,外媒价格上涨也是重要原因,进口煤性价比逐步降低,预计2020年

进口煤总量将同比2019年有明显回落。

需求端,沿海六大电厂日耗增加至42万吨左右。近期气温有所回暖,受春节长假以及新型冠状病毒影响,下游工

业企业进度仍然缓慢,工业用煤需求仍处于缓慢复苏阶段。

运输方面,煤炭运费指数小幅下跌,运输业跌至数年内最低点。港口锚地和预到船舶数量小幅下降,下游采购量逐

步增加,但实际下水发运增量有限,秦皇岛铁路调入量有明显回升,港口吞吐量仍维持一般。

8

港口库存方面,随着铁路发运量持续回升,秦皇岛库存处于持续回升阶段,目前已回到500万吨上方。曹妃甸港口

库存由于铁路运量大幅下降仍然处于回落状态。全国73港总库存持续回落。江内港口库存持续下跌,已低于去年

同期水平。华南地区库存下降,华东地区港口库存小幅回升。

评价:

港口CCI5500现货价格持续小幅下跌,中低卡煤持稳。煤矿主产区复工进度加快,内蒙、陕西地区复产煤矿明显增

加,前期受到较大限制的物流运力也有明显恢复,地销逐步增加,短期供需矛盾得到较好缓解,下水煤铁路运量也

持续增加,叠加近期大风影响航运,秦皇岛港库存量持续回升,目前已至550万吨上方,六大电厂日均耗煤量依然

处于低位徘徊,库存量在1700万吨上方,下游电煤及工业用煤需求恢复相对缓慢,动力煤供需面错配节奏恢复有

所加快。目前产地依然供不应求,但下水煤供应有很好的恢复,产地持续上涨的情况无法对港口价格产生较大的影

响,港口煤价连续下跌,基差持续扩大。

玻璃:

今日玻璃2005收1412元/吨,下跌0.91%。

上周没有产能的变化。有冷修停产和冷修复产生产线都将时间延后到三月份左右。部分生产线受到库存偏高和原燃

材料供应紧张等因素的影响,实施限产,并且其他厂家后期也有限产的计划。上周产能利用率为68.69%;环比上周

上涨0.00%,同比去年上涨0.01%;剔除僵尸产能后玻璃产能利用率为81.56%,环比上周上涨0.00%,同比去年下

降0.58%。在产玻璃产能92772万重箱,环比上周增加0万重箱,同比去年增加1722万重箱。上周行业库存4692

万重箱,环比上周增加141万重箱,同比去年增加533万重箱。周末库存天数18.46天,环比上周增加0.55天,

同比增加1.79天。

评价:

目前多地生产企业库存情况持续恶化,部分厂家已经处于库存爆满状态,而下游深加工及贸易商复工进度缓慢,在

需求恢复速度较慢且原材料紧缺的情况下,越来越多企业被迫实施限产。节前玻璃企业库存累积速度较快,尤其湖

北省作为全国平板玻璃产量第二大省份,在疫情期间物流几乎处于瘫痪状态,下游深加工复工时间无限期延后,加

上浮法玻璃刚性生产,3月前华中地区企业恐将达到满库状态,同时沙河地区物流也受到较大限制。除了产成品无

法外运以外,石英砂、煤炭等原料供应较紧张,难以维持企业正常生产。目前沙河地区物流管制有所放松,部分玻

璃开始外销,沙河地区为刺激市场需求解决高库存,发布4.8mm以上的大板玻璃每重箱价格下调5-6元/重箱,LOWE

玻璃每平米价格下调1.5元,本地厂家基本同比例跟降。短期内高库存依然制约玻璃价格上涨空间,中长期来看

房地产等终端需求有望加速释放,建议逢低布局多9空5套利操作。

9

纯碱:

今日纯碱2005合约收盘价1575,下跌0.38%。

隆众资讯统计,国内纯碱整体开工率73.44%,上周70.68%,环比上调2.76%,主要原因在于近期部分减量企业生产

恢复。其中氨碱的开工率77.75%,上周74.66%,环比上调3.09%,联产开工率72.75%,上周69.03%,环比上调3.72%。

12家百万吨企业整体开工率77.00%,上周80.73%,环比下调3.73%。周内纯碱产量51.44万吨,上周49.50万吨,

增加1.94万吨。轻质碱产量25.93万吨,上周轻质产量24.3万吨,增加1.63万吨,上调6.71%。重质碱产量25.51

万吨,上周重质碱25.2万吨,增加0.31万吨,上调1.23%。本周国内纯碱库存105.5万吨,上周库存112.39万

吨,环比下降6.89万吨,降幅6.13%,其中轻质碱库存50.09万吨,上周53.57万吨,环比减少3.48万吨,重质

碱库存55.41万吨,上周库存58.82万吨,环比上周减少3.41万吨,库存下降的原因在于近期部分地区出货尚可,

部分大厂开工率低,产量下降,库存消化。去年同期库存量为60.82万吨,同比增加44.68万吨。当前,国内停车

企业5家,涉及产能300万吨,开工降负荷生产影响344万吨。

评价:

上周陆续有企业进行减产停产操作,但也有部分企业点火复产,纯碱供应量小幅增加,但春节期间新型冠状病毒对

制造业造成巨大影响,产业链终端需求大幅下降。据隆众资讯调研本周纯碱厂家库存已经超过110万吨,在物流运

力尚未恢复的背景下,同时玻璃生产企业大都备有充足的纯碱库存,纯碱厂出库压力较大,短期内纯碱采购量预计

将大幅下降,在相对悲观的市场预期下,盘面难以长时间维持高升水状态。今日纯碱价格依然偏弱,市场情绪相对

悲观,但仍有无风险套利空间。临近纯碱有效仓单注册日,距离第一批纯碱仓单注册仅余半月,预计近日市场价格

波动将有所反复,期现基差有回归趋势,建议择机逢高做空。

铁合金:

今日锰硅2005收6010元/吨,下跌0.62%,硅铁2005收5720,上涨0%。

锰矿方面,澳矿Mn44块天津港价格为40元/吨度,与昨日持平。钢招方面,硅锰方面,河钢集团2月硅锰招标敲

定7200元/吨,环比1月持续回升600元;硅铁方面,河钢集团敲定2月硅铁招标价格,招标价6900元/吨,环

比12月上涨750元。

需求端房地产受疫情影响大面积停工,但疫情也导致铁合金主产区延迟开工,基本面处于供需两弱状态,预计2

月锰硅、硅铁产量将出现大幅下降,且新型冠状病毒疫情叠加春节长假共同作用下,全国物流运力受到了较大的

限制,而铁合金主产区均在西北、西南等偏远地区,对汽运依赖性较强,物流限制加上供应开工大幅下降推升锰

硅硅铁现货价格,前期现货价格上涨较多,钢厂招标价格环比明显上涨。但随着物流运力逐步恢复,疫情期间短

期内铁合金阶段性供应短缺的局面得到较大的改善,因此预计偏弱震荡,关注物流运力恢复进度。

10

铬镍所“长”,“湘”得益彰!铁合金在线第28届国际铬镍不锈钢新能源产业大会将于2025年9月18-20日在湖南长沙举办。我们诚挚邀请您拨冗出席此次盛会,点击 铁合金在线第28届国际铬镍不锈钢新能源产业大会 查看更多。

![]()

![]()

铁合金在线官方微信

使用微信扫描二维码

立即咨询所需业务

会员服务

投诉及合作

技术支持

![]()

![]()

![]()

![]()

![]()