一、行情回顾:

二、现货方面:

螺纹钢(HRB400 20mm)现货市场表现:

铁矿石现货市场表现:

海运运费情况:

煤炭现货市场表现:

铁合金、玻璃市场表现:

三、消息面:

建龙西钢90t钢包精炼炉竣工投产

日前,建龙集团西林钢铁有限公司2019年产品优化升级技术改造项目——炼钢厂90t钢包精炼炉竣工投产。该精

炼炉的投产运行,将为稳定钢水成分、提升产品质量提供有力保障。

央行报告:支持钢铁行业通过直接融资“去杠杆、降成本”

坚持差异化信贷政策,支持优势企业技术改造、结构调整、绿色发展。充分发挥资本市场在钢铁企业兼并重组中的

作用,支持钢铁行业通过直接融资“去杠杆、降成本”,促进行业高质量发展

中欧班列运输通道安全畅通铁路进出口货运量逆势增长

从中国国家铁路集团有限公司获悉,截至2月19日,铁路国际联运进出口货运量完成867万吨,同比增长8.1%。

其中,中欧班列累计完成8.3万标箱,同比增长1.5%。

4

四、操作建议:

螺纹钢:

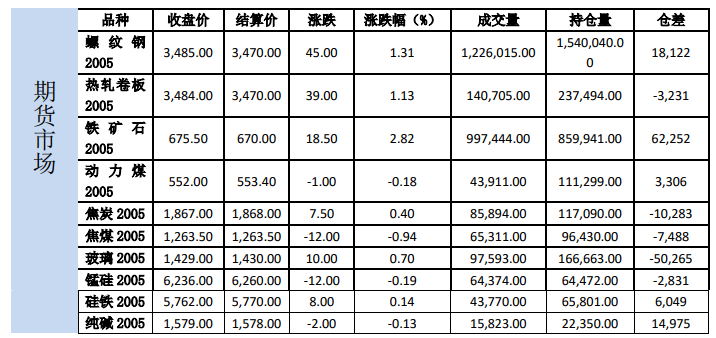

21日螺纹和热卷05合约分别上涨1.31%和1.13%,收于3485和3484。

现货方面,上海HRB400:20mm螺纹价格报3450元/吨(折过磅3557元/吨),较上一交易日上涨20,天津

HRB400:20mm螺纹价格报3440元/吨(折交割品3636元/吨),较上一交易日持平,上海热轧卷

板:4.75*1500*C:Q235B报3500元/吨,较上一交易日持平。

基差方面,以上海现货为标的,螺纹05合约基差72元/吨;热卷05合约基差16元/吨。

库存方面:数据(02月20日):

螺纹钢社会库存1133.45万吨,周环比上涨137.96万吨,周环比增幅13.86%,年同比上升18.80%;

螺纹钢厂库存714.04万吨,周环比上升91.05万吨,周环比增幅14.62%,年同比上升106.92%;

热卷社会库存333.71万吨,周环比上升44.57万吨,周环比增幅15.41%,年同比上升21.89%;

热卷钢厂库存179.72万吨,周环比上升13.55万吨,周环比增幅7.54%,年同比上升96.11%。

螺纹总库存农历同比上升488.24万吨,增幅35.92%。

热卷总库存农历同比上升156.39万吨,增幅42.20%。

产量方面,20日螺纹钢产量周环比下降15.77万吨至248.38万吨,农历同比下降23.49%。热卷产量周环比下降

4.86万吨至328.03万吨,农历同比下降0.42%。

产能利用率方面,

高炉方面,21日调研247家钢厂高炉炼铁产能利用率73.93%,降0.77%,同比降5.14%;钢厂盈利率

81.38%,降0.40%;日均铁水产量206.71万吨,降2.15万吨,同比降14.38万吨。

电炉方面,20日富宝49家独立电炉厂开工率为12.1%,较上周持平。样本电炉厂废钢利用率(废钢用量/电炉产

能)为2.8%,较上周下降0.1个百分点。70家长流程钢厂日均废钢用量67800吨,较上周下降10700吨。

评价:

库存情况来看,本周总库存累积量和产量的比值为92.2%,产量依然几乎完全转化为库存,累库量略超预期,总库

存农历同比增幅扩大至35.92%。由于运输不畅目前在港在途库存较多,且库存压力主要集中在钢厂,钢厂库存农

5

历同比增幅扩大至109.65%。产量方面,本周螺纹钢产量继续下降15万吨,基本符合预期,电炉产量目前仍处于

冰点,钢厂废钢用量进一步下降。

疫情数据持续向好,预计二月底需求将开始出现明显增加,考虑到近期商品房销售陷入停滞,预计房企资金压力

再次大增,有能力的房企开始促销回笼资金,从之前房企资金紧张的情况来看,资金紧张的情况下,房企的施工

强度也会降低以减少支出,在疫情影响可以算作不可抗力的情况下,整体需求大概率平行后移,而不会集中释

放,所以在需求的释放阶段,可能没有一般情况下阻力消除之后的大力度反弹。当然现阶段各地方政府的财政压

力也较大,而土地政策是财政收入的重要来源,不排除会继续出台刺激政策,螺纹10月强于5月的格局明显。单

边来看,05合约震荡对待,10合约偏多对待。

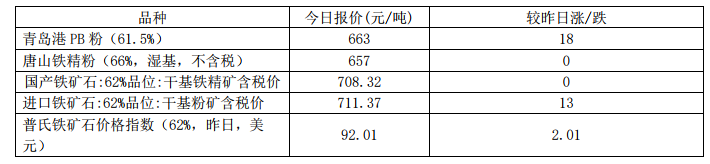

铁矿石:2.82%,收于675.5。截止02月20日,62%普氏指数报91.10,较前一日上涨1.95。

库存方面,02月21日

21日铁矿石主力合约2005上涨全国45港进口铁矿库存统计12394.23万吨,较上周降74.73万吨;日均疏港量

283.37万吨增7.47万吨。钢厂烧结粉矿库存下降39.55万吨至1594.71万吨。

发货方面,(02月10日-02月16日)澳洲巴西铁矿发运总量1516.3万吨,环比上期减少52.5万吨,澳洲发货总

量1112.3万吨,环比增加46.0万吨,澳洲发往中国量986.9万吨,环比上周增加132.6万吨。巴西发货总量404

万吨,环比上期减少98.5万吨,其中淡水河谷发货量370.4万吨,环比减少78.3万吨,CSN发货量16.2万吨,环

比减少17.6万吨。

到港方面,02月09日-02月16日全国26港到港总量为1736.0万吨,环比增加54.6万吨;北方六港到港总量为

807万吨,环比增加4万吨。根据发运数据推算,近两周到港环比预计将有所下降。

评价:

从目前的疫情来看,成材的需求大概率延迟释放,铁矿石目前最大的风险来至钢材需求后置之后导致钢厂减产进而

影响铁矿石需求。最近一期钢厂钢材库存出现大幅的上升,库存压力之下钢厂已经开始减产,铁矿石需求预计在一

季度也将承压,等到终端需求释放之时,铁矿石供给端由于天气原因带来的季节性影响可能也已结束,原本预计会

出现的一季度供需短暂错配或不再存在,导致铁矿石节前给出的这方面溢价要被打掉一些。

供给方面,最近一期(02月10日-02月16日)澳洲巴西发运数据环比继续下降,其中澳洲天气影响结束后发货小

幅回升,但发往中国量回升较大,而巴西方面北部港口发货连续两日下降,东南部发货上期冲高之后本期回落,整

体发货有所下降。库存方面,铁矿石港口库存较为平稳,由于运输不畅,节后钢厂补库受到一定的影响,铁矿石钢

6

厂库存降幅较大。目前钢厂产量受到疫情管控,库存压力,运输等众多因素的压制,铁矿石目前自身供需矛盾不大,

在供需压力来自成材的情况下,盘面钢厂利润缩窄的逻辑走的较好,铁矿石近期走势偏强,但考虑到成材上方空间

有限,不宜追高。

焦煤:

21日,焦煤2005收1263.5,较上一交易日下跌0.94%。

库存数据,上周炼焦煤煤矿库存266.9减25.89,钢厂炼焦煤库存783.24减14.98,平均可用天数15.6减0.3;独

立焦化厂炼焦煤库存628.5增3.27,平均可用天数15.09减0.52,钢焦企业合计炼焦煤库存1423.45减77.38;沿

海港口进口焦煤库存565增2,总库存减107.27。

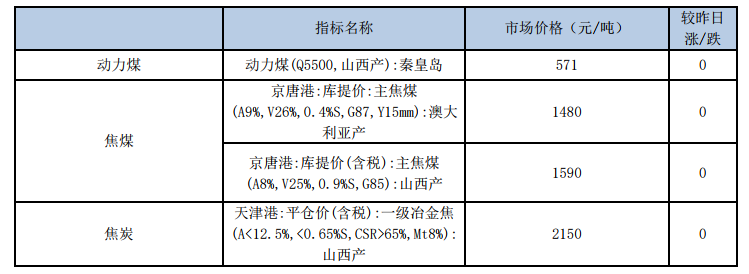

现货价格方面,京唐港山西产主焦煤价格维持1590元/吨,京唐港澳大利亚产主焦煤价格维持1480元/吨。上周大

幅上涨的临汾主焦煤小幅维持1630。进口煤方面,澳煤价格方面,本周澳煤一线焦煤CFR上涨0至170.25美元,

二线焦煤上涨0至154.25美元,受外贸采购量大幅增加影响,澳煤价格持续走高,目前澳煤通关难度依然较大;

蒙煤价格维持在1460,受疫情影响蒙煤通关大幅下降。

本周主产地煤矿复产速度加快,临汾地区国有煤矿基本已经正常生产,民营煤矿也开始陆续复产,但返工人员尚处

隔离期,产能利用率恢复速度仍然缓慢,山西晋中目前具备复产条件的煤矿已有54座复产,产能达到6155万吨/

年,分别占具备复产条件68座煤矿的79.4%和86.1%。

产量方面:2019年1-11月炼焦煤累计产量4.96亿吨,累计同比增长8.63%。2019年煤矿开工率较高,炼焦煤供应

充足,产量增速同比18年有较大的增长。

进口煤方面,我国新冠病毒事件被国际卫生组织列为突发公共卫生事件,受次影响蒙古煤通关量大幅下降,目前甘

其毛都、策克等关口已经实施封闭,而澳洲煤同样受疫情影响对中国船只实施严格检疫措施,若有船员生病将隔离

14天后才能进行装船,供应量也出现较大的下降,澳煤价格持续上涨。随着疫情好转预计进口煤的封闭状态将有一

定好转。

库存方面,由于节后煤矿复工较少,前期处于高位的焦煤库存有明显下降,无论是主产区煤矿库存、钢厂及焦化厂

焦煤库存量均出现明显的下降,主要原因是还短期内由复工延迟引发的阶段性供需矛盾,预计待煤矿逐步复工,物

流运力恢复后焦煤库存将出现回升。

7

需求端,根据统计局数据,我国1-11月份我国炼焦煤消费50338万吨,同比增长8.2%。11月份,炼焦煤消费4701

万吨,同比增长11.3%。

评价:焦企第四轮提涨仍未正式落地,受疫情影响短期内下游钢厂开工率回升相对缓慢,焦炭需求端将受到较大影

响。随着时间推移煤矿陆续复工复产,公路铁路运力逐步释放,焦煤供应端短缺的问题将逐步得到解决,而焦炉开

工率短期回升速度也相对缓慢,部分焦企焦煤库存告急,而煤矿正式恢复正常生产尚需一段时日,短期内焦化厂及

钢厂将对焦煤进行小幅补库,对焦煤价格产生一定的支撑,但由于焦煤库存绝对值依然相对偏高,尽管略低于2019

年同期但仍高于往年均值,高库存仍将成为压制煤价的一大阻力。后期价格关注煤矿复工进度及下游焦化厂产能恢

复速度。

焦炭:

21日,焦炭2005收1867.0,较上一交易日上涨0.4%。

本周焦炭市场偏强运行,天津港一级、准一级、二级冶金焦价格2150,2050,1900元/吨。

上周独立焦化厂产能利用率64.97增2.5,独立焦化厂焦炭库存89.78减11.45,钢厂焦炭库存456.15增1.24,平

均可用天数15.6减0.3,港口焦炭总库274减11.5,总库存减19.86。247家钢厂高炉开工率71.43减1.51,高炉

炼铁产能利用率73.93减0.77,163家钢厂高炉开工率72.67减0.92。

本周焦炉产能利用率下降至较低水平,本周物流逐渐恢复,且高速公路免费使焦炭出库有明显增加,焦化厂库存有

一定减少,但下游受疫情影响钢厂高炉产能利用率低于去年同期,焦炭用量有所减少,钢厂端库存有一定增加。目

前钢厂焦炭库存绝对值依然略高于去年同期,产业链焦炭库存有一定下降,但目前钢厂利润情况一般,终端需求恢

复进度缓慢,预计后市焦炭价格将承压。

供给端,2019年山西、河北等地环保限产力度较弱,即便部分地区的部分时间段有一定限产,但由于出焦监测难度

较高,实际对焦炭产量基本没有影响,焦企仍有一定生产利润,焦化厂开工率并无明显下降。但受疫情影响焦炉开

工率大幅下降,主产区延后复工,产能利用率也由于复工人员缺乏难以大幅回升,短期内受疫情影响供应端出现阶

段性供应紧缺,但随着物流恢复将对紧缺的局面产生较大的缓解。

下游方面,目前港口库存处于持续消耗状态;近期唐山地区钢厂复工情况依然不乐观,焦炭库存处较高水平,焦企

第四轮提涨也尚未最终落地,预计后市钢厂压价意愿更为强烈。

8

评价:

综合来看,近日焦炭市场持稳运行,受开工延后及物流限制短期内激发一定的供需矛盾,但由于焦炭库存绝对值

依然偏高,对目前物流运力未能恢复的非常时期起到了较好的缓冲作用,对焦炭价格形成一定的压力,总体而言

焦炭市场处于供需两弱的局面,预计随着物流恢复供需将稳步回升,后市核心矛盾点在于供需恢复速度的博弈,

现阶段建议观望。

动力煤:

今日动力煤2001收552.0元/吨,下跌0.18%。现货方面,秦皇岛CCIQ5500成交价上涨0元至576元/吨,CCIQ5000

成交价上涨0元至516元/吨,5500-5000价差为60元。

主要数据方面,秦皇岛库存增加6至520万吨,曹妃甸库存小幅下降。下游沿海六大发电集团库存增加16.21至

1745.51万吨,库存可用天数增加0.39至41.43天,日均耗煤下降0.01至42.13万吨。运输方面,CBCFI运费指

数下跌2.67至484.82,秦皇岛至广州运价下跌0.2至24.6元/吨。秦皇岛锚地船舶与预到船舶数量42,铁路到车

6249辆,铁路调入量为48.8,港口吞吐量42.8万吨。

产地方面,今日部分煤矿小幅上调报价,主产区复工节奏加快。鄂尔多斯新增复产煤矿9座,开工率34%,新增复

产产能900万吨。地销逐步放开引起较多拉煤车排队拉煤,短期内产地煤价仍较有较强的上涨动力,但港口CCI已

经连续多日企稳,并无受到产地供不应求的影响。

产量方面,12月原煤产量3.32亿吨,当月同比上涨2.4%,增速回落明显。1-12月原煤累计产量37.46亿吨,同比

增长4.2%。产量上来看,12月份煤矿开工稳定,但月末主产区煤矿陆续停工放假,原煤内产量同比出现下降。

进口煤方面,12月当月进口煤数量277万吨,环比大幅下降,1-12月累计进口原煤2.99亿吨,同比18年增加6.6%,

超去年同期较多。12月原煤进口量大幅下降主要原因与2019年年初相似,原煤通关受到较大限制,大量进口煤递

延至1月进行报关,但除了政策层面的影响,外媒价格上涨也是重要原因,进口煤性价比逐步降低,预计2020年

进口煤总量将同比2019年有明显回落。

需求端,沿海六大电厂日耗维持42万吨左右。近期气温有所回暖,受春节长假以及新型冠状病毒影响,下游工业

企业进度仍然缓慢,工业用煤需求仍处于缓慢复苏阶段。

运输方面,煤炭运费指数小幅下跌,运输业跌至数年内最低点。港口锚地和预到船舶数量小幅下降,下游采购量逐

9

步增加,但实际下水发运增量有限,秦皇岛铁路调入量有明显回升,港口吞吐量仍维持一般。

港口库存方面,随着铁路发运量持续回升,秦皇岛库存大幅回升,目前已回到500万吨上方。曹妃甸港口库存由于

铁路运量大幅下降仍然处于回落状态。全国73港总库存持续回落。江内港口库存持续下跌,已低于去年同期水平。

华南地区库存下降,华东地区港口库存小幅回升。

评价:

港口CCI5500现货价格连续持稳。煤矿主产区复工进度加快,内蒙、陕西地区复产煤矿明显增加,前期受到较大限

制的物流运力也有明显恢复,地销逐步增加,下水煤铁路运量也持续增加,短期供需矛盾得到较好缓解,秦皇岛港

库存量持续回升,目前已至500万吨上方,六大电厂日均耗煤量依然处于低位徘徊,库存量突破1700万吨,下游

电煤及工业用煤需求依然处于疲软状态,恢复速度远不及供应端,动力煤供需面错配节奏恢复有所加快。目前产地

依然供不应求,但下水煤供应有很好的恢复,产地持续上涨的情况无法对港口价格产生较大的影响,港口煤价依然

相对较稳,基差出现明显扩大,3-5正套继续持有。

玻璃:

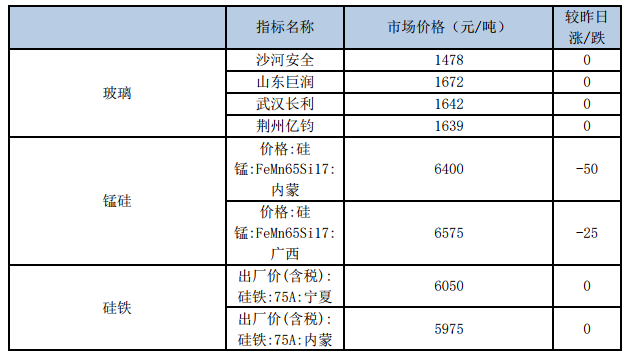

今日玻璃2005收1429元/吨,上涨0.7%。

现货方面,今日各地报价无变化。上周本周没有产能的变化。有冷修停产和冷修复产生产线都将时间延后到三月份

左右。部分生产线受到库存偏高和原燃材料供应紧张等因素的影响,实施限产,并且其他厂家后期也有限产的计划。

上周产能利用率为68.69%;环比上周上涨0.00%,同比去年上涨0.01%;剔除僵尸产能后玻璃产能利用率为81.56%,

环比上周上涨0.00%,同比去年下降0.58%。在产玻璃产能92772万重箱,环比上周增加0万重箱,同比去年增加

1722万重箱。上周行业库存4692万重箱,环比上周增加141万重箱,同比去年增加533万重箱。周末库存天数

18.46天,环比上周增加0.55天,同比增加1.79天。

评价:

目前多地生产企业库存情况持续恶化,部分厂家已经处于库存爆满状态,而下游深加工及贸易商复工进度缓慢,在

需求恢复速度较慢且原材料紧缺的情况下,越来越多企业被迫实施限产。节前玻璃企业库存累积速度较快,尤其湖

北省作为全国平板玻璃产量第二大省份,在疫情期间物流几乎处于瘫痪状态,下游深加工复工时间无限期延后,加

上浮法玻璃刚性生产,3月前华中地区企业恐将达到满库状态,同时沙河地区物流也受到较大限制。除了产成品无

法外运以外,石英砂、煤炭等原料供应较紧张,难以维持企业正常生产,因此目前数家大型玻璃厂为减少损失选择

不同程度的限产。短期内高库存依然制约玻璃价格上涨空间,中长期来看房地产等终端需求有望加速释放,建议逢

10

低布局多9空5套利操作。

纯碱:

今日纯碱2005合约收盘价1579,下跌0.13%。

现货报价方面华北地区重质纯碱最高报价1700,与上周持平,华东地区最高报价1600,与上周持平。

评价:

上周陆续有企业进行减产停产操作,纯碱供应量有一定下降,但春节期间新型冠状病毒对制造业造成巨大影响,产

业链终端需求大幅下降。据隆众资讯调研本周纯碱厂家库存已经超过100万吨,在物流运力尚未恢复的背景下,同

时玻璃生产企业大都备有充足的纯碱库存,短期内纯碱采购量预计将大幅下降,在相对悲观的市场预期下,盘面难

以长时间维持高升水状态,建议择机逢高做空。

铁合金:

今日锰硅2005收6239元/吨,下跌0.19%,硅铁2005收5762,上涨0.14%。

锰矿方面,澳矿Mn44块天津港价格为42元/吨度,与昨日持平。钢招方面,硅锰方面,河钢集团2月硅锰招标敲

定7200元/吨,环比1月持续回升600元;硅铁方面,河钢集团敲定2月硅铁招标价格,招标价6900元/吨,环

比12月上涨750元。

今日铁合金开盘后窄幅震荡,尽管终端房地产受疫情影响大面积停工,但疫情也导致铁合金主产区延迟开工,基

本面处于供需两弱状态,预计2月锰硅、硅铁产量将出现大幅下降,且新型冠状病毒疫情叠加春节长假共同作用

下,全国物流运力受到了较大的限制,而铁合金主产区均在西北、西南等偏远地区,对汽运依赖性较强,物流限

制加上供应开工大幅下降推升锰硅硅铁现货价格,前期现货价格上涨较多,钢厂招标价格环比明显上涨。但随着

物流运力逐步恢复,疫情期间短期内铁合金阶段性供应短缺的局面得到较大的改善,因此预计偏弱震荡,关注物

流运力恢复进度。

仅供参考。

铬镍所“长”,“湘”得益彰!铁合金在线第28届国际铬镍不锈钢新能源产业大会将于2025年9月18-20日在湖南长沙举办。我们诚挚邀请您拨冗出席此次盛会,点击 铁合金在线第28届国际铬镍不锈钢新能源产业大会 查看更多。

免责声明: 凡网站注明非来源于铁合金在线的文字、图片、图表、音频、视频等作品均转载自其他第三方平台,转载目的在于传递更多信息,并不意味着赞同其观点或证实其内容的真实性。如其他媒体、网站或个人转载使用,必须保留注明的“信息来源”,并自行承担法律责任。如因版权或其它事宜需要同铁合金在线联系,请30个工作日内致电400-677-6667。