一、行情回顾:

二、现货方面:

螺纹钢(HRB400 20mm)现货市场表现:

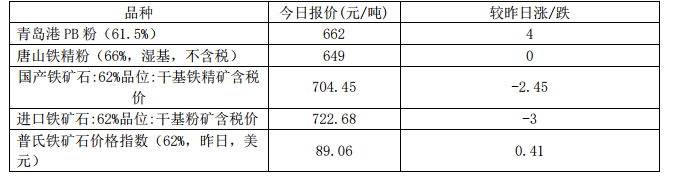

铁矿石现货市场表现:

海运运费情况:

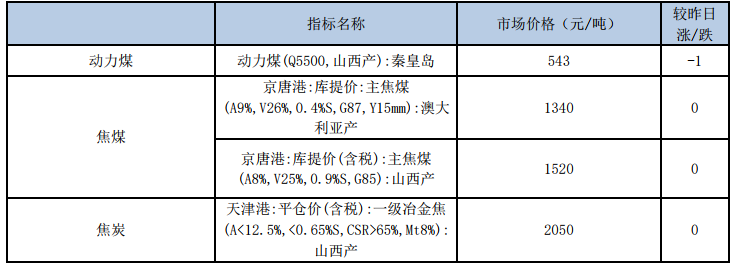

煤炭现货市场表现:

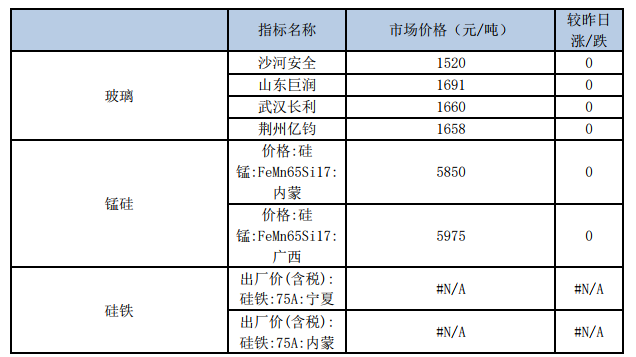

铁合金、玻璃市场表现:

三、消息面:

高盛:预计2020年铁矿石平均为86美元/吨2021年为75美元/吨

预计2020年铁矿石平均为86美元/吨,2021年为75美元/吨;预计2020年国际锌价平均为1971美元/吨,2021

年为2050美元/吨;预计2020年国际铝价平均为1600美元/吨,2021年为1650美元/吨;预计2020年国际镍平均

为16750美元/吨,2021年为16000美元/吨。

重点电厂煤库存再创历史新高

据易煤网监测,截至11月全国重点电厂库存再创历史新高,环比10月底增加1100万吨,补库节奏稳定,目前已

经超过了迎峰度冬的需求水平,预计冬储大规模采购预期基本难以实现,后期将逐步进入去库存周期。

西藏清洁能源年外送超16亿千瓦时

从国网西藏电力有限公司获悉:自2015年西藏藏中电网首次实现电力外送以来,西藏将资源优势转化为经济优势,

全力服务经济社会发展和节能减排。截至目前,今年西藏全区水电等清洁能源外送已达16.53亿千瓦时,是2018年

的1.96倍。

中俄东线唐山-宝坻段联合调试有力支撑京津冀冬季用气

12月9日10点56分,中俄东线天然气管道工程唐山联络压气站进气阀门徐徐打开,来自唐山LNG的气源进入管

道,标志着国家2019年互联互通重点工程、京津冀地区新增2500万方/日天然气资源的主通道进入联合调试阶段,

开始调试进气。本次联合调试也标志着国家又一能源主通道全面打通,将为京津冀地区冬季用气提供有力支撑。

4

四、操作建议:

螺纹钢:

今日螺纹2005和热卷2005有所上行,最终分别上涨2.75%和2.48%,收于3511和3516。

现货方面,上海HRB400:20mm螺纹价格报3960元/吨(折过磅4082元/吨),较上一交易日上涨20,天津

HRB400:20mm螺纹价格报3720元/吨(折交割品3925元/吨),较上一交易日下跌20,上海热轧卷

板:4.75*1500*C:Q235B报3810,较上一交易日上涨40。

基差方面,以天津现货为标的,螺纹05合约基差414元/吨;热卷01合约基差133元/吨。

库存方面:数据(05日):

螺纹钢社会库存288.81万吨,周环比上涨5.57万吨,周环比增幅1.97%,年同比下降0.03%;

螺纹钢厂库存201.25万吨,周环比上涨11.56万吨,周环比增幅6.09%,年同比上升4.01%;

热卷社会库存175.72万吨,周环比下降4.21万吨,周环比降幅2.34%,年同比下降11.40%;

热卷钢厂库存80.18万吨,周环比上涨3.59万吨,周环比增幅4.69%,年同比下降3.50%。

产量方面,05日螺纹钢产量周环比上升6.98万吨至363.19万吨,同比上升7.41%。热卷产量周环比上升1.75万

吨至335.25万吨,同比上升4.53%。

产能利用率方面,

高炉方面,06日调研247家高炉产能利用率80.94%,周环比上升1.05个百分点,同比增4.01个百分

点。

电炉方面,06日调研全国53家独立电弧炉钢厂产能利用率为62.06%,较前一周上升2.46个百分点,较

去年同期下降0.13个百分点。

评价:

宏观上房地产需求的韧性仍然十分强劲,12月中央政治局会议今年首次未提及房住不炒,近期利率的下行和

部分地区的政策放松,使得房地产销售或受到一定的正向刺激。11月制造业PMI表现良好,使得市场对热卷的需

求预期有所改观,叠加螺纹需求进入下行阶段,螺卷价差迅速收窄。上周螺纹钢产量环比出现较大幅度的增加,

热卷产量连续两周上行,螺纹社会库存和钢厂库存均出现拐点,钢厂库存同比由降转增,螺纹表观消费量连续两

5

周下滑,需求进入正常的季节性走弱状态且产量在利润的刺激之下明显走高,现货成交量不断刷新四季度新低。

当前螺纹需求季节性下滑不可避免,目前更多是对冬储博弈和明年需求预期的交易,鉴于当前市场对明年一季度

需求的预期普遍较为乐观,而原料价格表现偏强震荡区间上移至3550-3750,螺纹多05空10套利逢低继续布局。

铁矿石:

今日铁矿石主力合约2005强势运行,最终上涨5.58%,收于653.0。截止12月06日,62%普氏指数报89.4,较前

一日上涨0.70。现货方面,PB粉、金布巴粉折盘面分别为737.4、686.76。以金布巴粉为交易标的,05合约基差

33.8元/吨。

港口库存方面,06日统计全国45个港口铁矿石库存为12343.88万吨环比降39.53万吨;日均疏港总量

313.99万吨增9.64万吨。在港船舶数量113条持平。

发货方面,11月25日-12月01日,本期澳洲巴西铁矿发运总量2109万吨,环比上期减少15.6万吨,澳洲发货总

量1504.6万吨,环比增加36.0万吨,澳洲发往中国量1301.1万吨,环比上周增加70.3万吨。巴西发货总量604.4

万吨,环比上期减少51.6万吨,其中淡水河谷发货量510.2万吨,环比减少21.1万吨,CSN发货量76.9万吨,环

比增加3.2万吨。

到港方面,11月25日-12月01日全国26港到港总量为2198.7万吨,环比增加309.1万吨;北方六港到港总量为

1187.2万吨,环比增加309.1万吨。

评价:近期铁矿石表现较为强势,螺矿比回落明显,消息方面来看主要有两点:一是12月3日淡水河谷表示将再

次关停Brucutu矿区1-2个月,以评估Laranjeiras尾矿坝的土工特征,预计每月影响铁矿石产量约为150万吨。

同时淡水河谷表示受季节性因素影响,2020年1季度铁矿石生产和销售目标量预计在6800-7300万吨之间,19年

1季度淡水河谷的产量为7287万吨,销量为6773万吨,至少明年1季度来看市场对淡水河谷同比贡献增量的预期

有所落空。二是据调研表明,到2020财年末(2020年3月),印度334座矿山租约到期,其中253座是

铁矿石矿山,受影响的铁矿矿山年化产能约8100万吨,折合年产量6000万吨左右,占印度铁矿石总产量的30%。

受印度政府处理租约到期时的行政效率的影响,预计2020年因采矿证到期的产量影响量在1500-2000万吨左右,

高于印度2018年铁矿石出口量。

基本面来看,11月铁矿石港口库存的超预期下降和钢厂高利润低库存状态下的补库需求是目前的主要推动。具体来

看,最近一期澳洲发货环比小幅回升,同比处于三年区间下沿。巴西发货环比连续两周回落,再次跌出三年区间。

巴西方面分港口来看,北部PDM港发货环比大幅回落,同比由增转降,东南部Tubarao港发货环比明显回升,同比

6

处于三年区间下沿,不过Brucutu矿区Laranjeiras尾矿坝的运营再次关停之后预计后期发货将再次下降,南部

Guaiba港发货连续两周回落。需求端,铁矿石港口库存上周再次出现下降,日均疏港量明显上行,钢厂烧结粉矿库

存低位连续三周回升,目前长流程钢厂利润处于高位,且铁水成本小于废钢,铁矿石需求明显回升。

目前来看,钢厂铁矿石烧结来到了近半年以来的高位,虽然从往年的补库幅度来看仍有进一步补库的空间,但当前

螺纹需求季节性下滑不可避免,目前更多是对冬储博弈和明年需求预期的交易,呈现区间震荡的格局,而05合约

螺矿比已经来到近三个月低位。这种情况下虽然当前铁矿石利多集中出现,但预计难以持续走出单边行情,谨慎看

多但不宜追高。

焦煤焦炭:

12月9日,焦炭玩2001合约收1926.5,较上一交易日上涨2.91%,持仓量增加20263手;焦煤2001合约收1243.5,

较上一交易日增加0.73%,持仓量增加22076手。

本周统计全国230家独立焦企样本,产能利用率73.08%降0.18%;日均产量64.94万吨减0.16万吨;焦炭

库存99.21万吨减12.06万吨;炼焦煤总库存1507.72万吨增23.73万吨,平均可用天数17.46天,增0.32天。

本周统计全国100家独立焦企样本:产能利用78.57%,上升0.67%;日均产量37.86万吨,增0.32万吨;

焦炭库存45.74万吨,减6.31万吨;炼焦煤总库存819.09万吨,增9.55万吨,平均可用天数16.27天,增0.05天。

本周统计全国110家钢厂样本:焦炭库存469.64万吨,增4.74万吨,平均可用天数15.33天,增0.19天;

炼焦煤库存864.81万吨,增4.33万吨,平均可用天数17.22天,增0.09天;喷吹煤库存340.10万吨,减2.08万吨,

平均可用天数14.47天,减0.06天。

本周焦企开工小幅下滑,本周山东潍坊、江苏徐州地区焦企限产加剧,华北地区焦企开工上升,进入供暖季后,由

于供暖、供气任务,部分焦企开工小幅回升;库存方面本本周焦炭库存继续下滑,各区域焦企发货状况良好,部分

焦企开始第二轮50元/吨提涨,目前尚在博弈阶段。焦煤方面炼焦煤价格稳中有涨,个别主焦煤价格小幅上涨,柳

林中低硫主焦价格上涨10-20元/吨,安泽个别低硫主焦成交价也有上涨趋势,焦炭价格上涨、焦企利润回升,原料

采购、补库积极性上升,煤矿销售、出货转好,预计短期炼焦煤现货价格持稳为主。

港口方面本周港口焦炭库存下滑,贸易商采购、抄底意向依旧较为谨慎,港口集港量无明显提升,贸易资源价格小

幅上涨,目前港口贸易资源准一焦现汇出库含税报价1780元/吨左右;钢厂方面钢材价格震荡上行,唐山钢坯出厂

现金含税报价3460元/吨,钢厂利润良好,对于焦企第二轮提涨多数钢厂仍持观望。

综合来看,焦炭供、需两端波动相对较小,限产仍是天气预警导致的短时影响为主,下游钢厂利润良好状态下,焦

炭上涨情绪强烈,但钢厂由于库存仍在较高水平且钢厂高利润维持时间不定,焦炭上涨空间恐相对有限,第二轮提

涨尚在博弈中,预计短期焦炭现货或继续稳中偏强运行,需重点钢厂利润变化、库存变化以及恶劣天气动态。

本钢厂焦炭库存继续上升,钢厂利润回升,部分区域钢厂开始补库,本周华北、华东钢厂库存上升明显,钢厂补库

7

积极性有小幅提升,高炉方面本周高炉开工小幅上升,钢厂利润良好下生产积极性尚可,需继续关注钢厂利润动态,

以及后续雨雪恶劣天气导致的库存变化。

焦煤方面,山西产地炼焦煤整体市场仍延续弱势。供应方面,煤矿整体开工高位,临汾地区前期停产的个别煤矿逐

步复产,整体供应微增;需求方面,下游焦企仍处于控制原料煤库存阶段,需求端难以形成支撑。随着下游焦炭价

格再次下跌50元/吨,累计跌幅100元/吨,焦企利润空间受到挤压,继续打压上游煤价。山东、河北地区从月初

开始,炼焦煤主产地山西等地各个煤种纷纷跌价。河北、山东炼焦煤市场整体延续跌势,主焦、肥煤、1/3焦、气煤

等煤种报价纷纷下调。部分煤矿表示,降价后销售情况没有显著好转,多数主流煤矿库存继续增加。

动力煤:

今日动力煤2001收544.6元/吨,下跌1.63%。现货方面,秦皇岛CCIQ5500成交价下跌1元至548元/吨,CCIQ5000

成交价下跌1元至487元/吨,5500-5000价差为61元。

主要数据方面,秦皇岛库存下降0.5至597万吨,曹妃甸库存小幅增加。下游沿海六大发电集团库存下降20.1至

1650.97万吨,库存可用天数下降0.4至21.98天,日均耗煤增加0.44至75.11万吨。运输方面,CBCFI运费指数

增加2.71至903.45,秦皇岛至广州运价上涨0.1至45.3元/吨。秦皇岛锚地船舶与预到船舶数量20,铁路到车

5871辆,铁路调入量为47.3,港口吞吐量47.8万吨。

产地方面,今日主产区煤矿报价持稳。国家煤矿安监局宣布即日起开展为期3个月煤矿安全集中整治。

产量方面,10月原煤产量3.25亿吨,当月同比增长4.4%,增速与上月持平。1-10月原煤累计产量30.63亿吨,同

比18年增加4.5%。10月份原煤产量基本与9月份持平,增速也与上月持平,原煤内产保持较高的增长。

进口煤方面,11月进口原煤数量2078.1万吨,环比大幅下降,1-11月累计进口原煤数量29929.6万吨,同比增幅

10.2%。今年上半年同比18年同期进口原煤数量有较大幅度的增长,按照海关总署对进口煤总量不超过去年的目标

来看,今年1-11月原煤进口量已经超过去年,预计今年全年进口煤总量将达到3.1亿吨。

需求端,沿海六大电厂日耗回升至75万吨左右。冬季旺季特征逐步显现。

运输方面,煤炭运费指数小幅回升,港口锚地和预到船舶数量小幅下降,由于下游采购量较少。秦皇岛铁路调入量

不高,港口吞吐量也相对一般。

8

港口库存方面,秦皇岛库存与曹妃甸港口库存高位小幅回落。全国73港总库存持续回落。江内港口库存持续下跌,

已低于去年同期水平。华南地区库存下降,华东地区港口库存小幅回升。下游沿海六大电厂库存量依然高位,电厂

日耗量下降较快,电煤需求季节性回落。下游工业开工情况依然一般。

评价:

今日港口CCI5500现货价格企稳。产地煤价持稳,发运成本依然处于倒挂状态,市场煤发运量有所增加。港口库存

均处于较高水平,下游需求有一定回暖,目前时点上处于动力煤需求淡季到旺季的过度阶段,随着市场煤与长协煤

价差逐步扩大,下游用户对市场煤采购有一定的增加,CCI5500报价也连续企稳。进口煤额度有所收紧,预计今年

剩余时间进口煤通关难度将逐步增加。内蒙五大站台库存依然处于低位,但有一定回升。需求端电厂日耗再度回升

至75万吨左右,可用天数回落至21天左右。北方地区冬季采暖逐步开始,动力煤需求将持续走强。目前市场煤现

货报价远低于月度长协价,在需求即将回暖的背景下,煤矿安全大检查正在展开,市场价格回暖,动力煤近月合约

区间震荡,目前发运成本支撑较强,随着冬季用煤旺季来临,1-5正套继续持有。

玻璃:

今日玻璃2005收1451元/吨,上涨2.40%。

现货方面,今日各地报价无变化。前期点火的广西北海信义1100吨生产线已经引板生产,预计下周开始正式供应

市场,主要是以广东市场为主;云南海生一线600吨计划本月8日点火,主要以颜色玻璃为主,供应云贵市场。上

周产能利用率为69.35%;环比上周上涨0.00%,同比去年下跌1.82%;剔除僵尸产能后玻璃产能利用率为82.40%,

环比上周上涨0.00%,同比去年下跌2.72%。在产玻璃产能93330万重箱,环比上周增加0万重箱,同比去年增加-

1020万重箱。上周行业库存3804万重箱,环比上周增加36万重箱,同比去年增加657万重箱。周末库存天数14.88

天,环比上周增加0.14天,同比增加2.70天。

评价:

需求端10月竣工面积降幅持续缩窄,10月是房地产传统旺季,因此各项数据均有一定程度的提升,并且越来越多

之前开工的楼盘到了刚性交付期,房地产后端需求有一定恢复,但房地产企业融资情况依然没有得到改善,预计四

季度房企融资情况将依然偏紧。近期沙河地区公路再度限行,沙河地区调出量大幅下降,流入华东地区的平板玻璃

大幅减少,因此本周华东地区库存有所下降,叠加目前处于北方地区最后赶工期,原片厂订单情况较好,企业以增

加出库为主。华中地区价格有所上涨,一方面是替代了部分沙河地区玻璃流入华东市场,另一方面前期受军运会影

响平板玻璃外运减少,目前交通运输已经恢复,企业出库情况较顺畅。9月份全国平板玻璃产量增速持续缩窄,但

全年累计产量仍高于去年。沙河剩余4条生产线预计不会执行停产,但沙河地区货车限行执行力度较强,厂家出库

9

量大幅下降。目前01基差逐步修复。

纯碱:

今日纯碱2005合约收盘价1572,上涨0.38%。

纯碱主力合约震荡走强,持仓量持续增加。现货报价方面华北地区重质纯碱报价1700,与上周持平,华东地区报价

1600,环比下跌100元。11月纯碱行业开工率超过90%,生产稳定。但下游平板玻璃前期冷修生产线较多,玻璃厂

家大多采取随用随订的采购方式,对重质纯碱需求产生较大的影响。纯碱厂家库存量也大幅累积,11月末纯碱厂家

库存量同比去年同期接近翻倍,除了华北地区受环保检查影响较大,库存下降外,其余地区厂家库存量均大幅增长,

纯碱行业总体处于下行趋势当中。纯碱合约挂牌价低于生产成本,短期内不适宜进行单边操作,后市可轻仓尝试5-

9反套。

铁合金:

今日锰硅2001收6210元/吨,上涨0.71%,硅铁2001收5775,上涨0.45%。

锰矿方面,澳矿Mn44块天津港价格为37元/吨度,与昨日持平。钢招方面,硅锰方面,河钢集团11月硅锰招标

敲定6100元/吨,环比10月下跌1200元,采购量24610吨;硅铁方面,河钢集团敲定11月硅铁招标价格,招标

价6070元/吨,环比10月下跌100元。

10月硅铁与锰硅产量有一定下降,锰硅现货价格持续下跌,内蒙、广西、宁夏均陆续有企业停炉,以避免亏损扩

大。上游锰矿进口量依然维持高位,港口库存持续累积,不少贸易商降价出货,价格持续下跌,锰硅合金生产成

本重心一路下移,叠加现货价格持续下跌,不少企业已到达亏损状态。宁夏地区环保督察组开始环保检查,有消

息称此次检查较多关注原料堆放,环保除尘,尾气利用等,经过几年的整顿,工厂受检不合格的几率不大。下游

需求方面钢材秋冬限产,对铁合金需求有一定影响,上游煤矿库存高企,锰矿价格持续下滑,锰硅合金成本重心

持续下移,而钢厂也持续打压铁合金价格,11月钢厂招标量价齐跌,其中锰硅跌幅达到1200元,招标价跌至

6100元。消费旺季即将过去,预计年内铁合金期货反弹空间有限。

仅供参考。

铬镍所“长”,“湘”得益彰!铁合金在线第28届国际铬镍不锈钢新能源产业大会将于2025年9月18-20日在湖南长沙举办。我们诚挚邀请您拨冗出席此次盛会,点击 铁合金在线第28届国际铬镍不锈钢新能源产业大会 查看更多。

免责声明: 凡网站注明非来源于铁合金在线的文字、图片、图表、音频、视频等作品均转载自其他第三方平台,转载目的在于传递更多信息,并不意味着赞同其观点或证实其内容的真实性。如其他媒体、网站或个人转载使用,必须保留注明的“信息来源”,并自行承担法律责任。如因版权或其它事宜需要同铁合金在线联系,请30个工作日内致电400-677-6667。