内容概述 一、行情回顾: 二、现货方面: 螺纹钢(HRB mm)现货市场表现: 铁矿石现货市场表现: 海...

一、行情回顾:

二、现货方面:

螺纹钢(HRB400 20mm)现货市场表现:

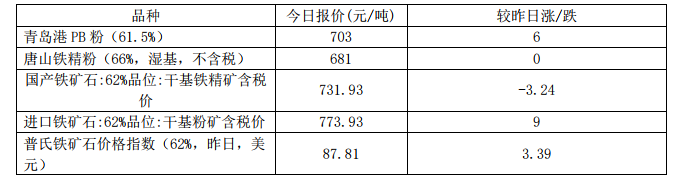

铁矿石现货市场表现:

海运运费情况:

煤炭现货市场表现:

铁合金、玻璃市场表现:

三、消息面:

辽宁省煤矿迈入智能化开采时代

力争2020年年底前,省属煤矿的主提、主运、主排、主要供电、压风机房等固定场所全面实现无人值守,具备条件的采掘工作面3年内全部实现智能化作业,进而带动全省煤矿安全保障能力实现质的飞跃。

多地钢厂提降焦炭100元/吨港口买家等待价格下跌

山西、河北及山东等多地钢厂第一轮提降焦炭价格100元/吨,本次提降市场预期较为充分,钢厂跟降速度较快,价格提降部分已落地。钢厂利润低位,焦炭库存有所回升,武安地区钢厂环保限产,部分钢厂控制到货量开始打压焦炭价格。港口方面,贸易商出货积极性较高,港口采购需求较为低迷,买家等待市场下跌至预期再行采购

中钢协:2019年8月钢材社会库存情况分析

摘要:2019年8月,全国20个城市5大类品种钢材社会库存合计环比增加较多,其中螺纹钢、热轧卷板增幅较大。

本月库存总量1402万吨,环比增加131万吨,上升10.3%;其中钢材市场库存总量1315万吨,环比增加130万吨,上升11.0%,港口库存87万吨,环比增加1万吨,上升1.0%。

四、操作建议:

螺纹钢/热卷:

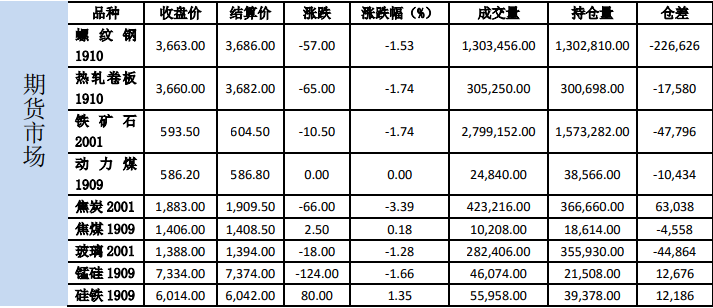

今日螺纹2001和热卷2001震荡偏弱,最终分别下跌1.89%和2.05%,收于3372和3442。

现货方面,上海HRB400:20mm螺纹价格报3660元/吨(折过磅3773元/吨),较上一交易日下跌30;天津HRB400:20mm螺纹价格报3620元/吨(折交割品3822元/吨),较上一交易日下跌30,上海热轧卷板:4.75*1500*C:Q235B报3680,较上一交易日下跌40。

基差方面,以上海现货为标的,螺纹01合约基差386元/吨;热卷10合约基差6元/吨。

库存方面:数据(22日):

螺纹钢社会库存631.59万吨,周环比下降5.89万吨,周环比降幅0.92%,年同比上涨44.40%;

螺纹钢厂库存261.22万吨,周环比下降1.16万吨,周环比降幅0.44%,年同比上升49.07%;

热卷社会库存249.35万吨,周环比下降4.36万吨,周环比降幅1.72%,年同比上涨13.83%;

热卷钢厂库存99.71万吨,周环比上涨0.54万吨,周环比增幅0.54%,年同比上升2.98%。

产量方面,22日螺纹钢产量周环比下降8.63万吨至351.97万吨,同比增幅缩小至7.90%。热卷产量周环比上升6.06万吨至339.70万吨,同比增幅6.31%。

产能利用率方面,

高炉方面,23日调研247家高炉产能利用率82.07%,周环比下降0.18百分点,同比上升2.84个百分点。

电炉方面,23日调研全国53家独立电弧炉钢厂产能利用率为46.01%,较前一周下降8.76个百分点,较去年同期下降27.83个百分点。

评价:唐山9月环保政策力度较8月份有所下降,国庆节前限产趋严的预期有所落空,上周螺纹钢产量再次出现较大幅度的下降,社会和钢厂库存小幅双降,倒推消费量环比有所下滑。不过热卷产量连续上升,目前同比增幅已经接近螺纹。需求端,7月房地产数据仍然保持强势,新开工面积增速小幅下滑,但净复工面积并未受融资收紧的影响增速低位明显反弹,施工面积增速小幅增加,基建投资增速再次回落,逆周期调控暂未见明显效果。近年的情况来看下半年需求的高峰出现在10月居多,也有出现在11月的情况,但在整体氛围较为悲观的情况下,需求端兑现之前都会被市场解读为旺季不旺,虽然目前供给端的情况已有明显改善,但看不见需求的情况下期价难以大幅反弹,等待下方机会。

铁矿石:

今日铁矿石主力合约2001震荡偏弱,最终下跌1.74%,收于593.5,持仓量减少47796手,成交量基本持平。

港口库存方面,23日统计全国45个港口铁矿石库存为11984.33万吨上涨383.09万吨;日均疏港总量308.50万吨增53.85万吨。在港船舶数量79条减8。

发货方面,08月12日-08月18日,上周澳洲巴西铁矿发运总量2328.8万吨,环比上期减少55.2万吨,澳洲发货总量1607.2万吨,环比减少54.6万吨,澳洲发往中国量1339.9万吨,环比上周减少103.6万吨。巴西发货总量721.6万吨,环比上期减少0.6万吨,其中淡水河谷发货量615.9万吨,环比增加32.7万吨,CSN发货量71.5万吨,环比增加9.4万吨。

评价:上周疏港量大幅反弹,不过港口库存还是出现了较大的增幅,在港船舶数小幅下降,但还是处于较高的位置。需求端高炉产能利用率变化不大,产量减少主要是通过减少转炉废钢添加和电炉减产,唐山9月环保政策力度较8月份有所下降,国庆节前限产趋严的预期有所落空,暂时观望。

焦煤:

库存数据,本周炼焦煤煤矿库存211.87增13.47,钢厂炼焦煤库存848.05减5.73,平均可用天数16.89减0.11;独立焦化厂炼焦煤库存790.96减5.05,平均可用天数15.22减0.32,钢焦企业合计炼焦煤库存1939.01减10.78;沿海港口进口焦煤库存211.87增13.47,总库存增26.69。

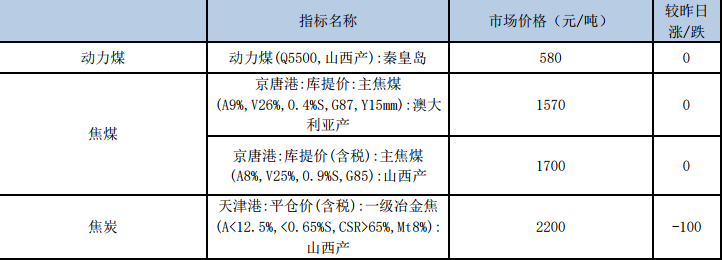

现货价格方面,京唐港山西产主焦煤价格维持1700元/吨,京唐港澳大利亚产主焦煤价格1600元/吨。本周产地低硫主焦价格继续下跌,临汾主焦上涨10至1560,柳林维持1580,。进口煤方面,近期澳煤一直呈现跌势,本周澳煤一线焦煤CFR下跌至170.1美元,二线焦煤下跌至159美元,通关难度大;蒙煤价格维持1490,近期通关小幅下降。最便宜可交割品仍为混煤交割,价格在1300左右。

评价:

行业方面,海关总署公布的最新数据显示,2019年7月份,中国进口炼焦煤775万吨,同比增长1.8%,环比增加120万吨,增长18.32%。2019年7月份进口额达115648万美元,同比下降6.5%。由此可知,进口单价为149.22美元/吨,环比下跌0.9美元/吨,同比下跌13.75美元/吨。2019年1-7月累计进口炼焦煤4395万吨,同比增长18%;累计金额630212.8万美元,同比增长12.4%。

本周山东地区焦煤降价30-50元/吨,山西地区焦煤依旧以稳为主。同样焦价也会影响焦煤,后期焦炭市场偏弱,煤价也将随之走弱,但就目前而言,较高的焦企利润和焦企复产都对煤价有一定的支撑作用,预计下周炼焦煤市场维稳运行。综合来看,短期双焦价格继续持稳,焦企吨焦盈利将随焦副小幅变化近期进口焦煤价格下行,澳州一线焦煤成交价173美金,海运进口煤价下跌主要是由于中国政策持续收紧,二是国内环保加剧,目前港口进口配额基本用完,配额用完以后终端是否能能继续卸货或报关去绝对新的政策规定。蒙煤方面,蒙5沙河驿提货价1400-1420,口岸原煤价格1000元/吨左右,近日蒙煤通关量有100辆/天降至500辆/天,主要也是由于进口限制,预计后期通关量将持续低位。下游方面,焦企开工本周上升。库存方面,无论是独立焦化厂还是钢厂,焦煤库存都处于高位,高企的焦煤库存对焦煤价格形成了较大的抑制。预计短期炼焦煤偏弱运行。

焦炭:

上周焦炭市场偏强运行,天津港一级、准一级、二级冶金焦价格2200,2100,1950元/吨,焦炭本周港口现货价格2050-2080元/吨左右。

上周焦化厂产能利用率80.57增1.13,独立焦化厂焦炭库存21.60减3.24,钢厂焦炭库存458.95增4.21,平均可用天数14.35增0.02,港口焦炭总库468减13.40,总库存减12.43。247家钢厂高炉开工率81.18增0.11,高炉炼铁产能利用率82.07减0.18,163家钢厂高炉开工率84.74减0.91。

评价:

今日焦炭市场偏弱运行,供应反面,本周焦化开工率上升。

现货方面,日照钢铁对焦炭采购价下调100元/吨,准一级冶金焦1940元/吨。继上周河北个别钢厂提出降价后,周末山东主流钢厂及山西个别钢厂也提出第一轮降价,焦炭整体供需矛盾较小。

下游方面,前两轮涨价及近期开始降价主要在于上下游利润分配,焦企利润今年处于0-300元/吨区间,当前焦企利润相对长流程已较高。现阶段检修及减产钢企有所增加,钢材产量持续下降,累库压力已有所缓解,并且下游施工旺季逐步到来,成材消费或出现改善。

港口方面,本周港口焦炭总库存下滑,贸易商近期采购、订单放缓,港口集港量不及疏港,受期货价格走弱影响,贸易商情绪转弱、降价出货意向增加,目前日照港、董家口港一级焦报价2100元/吨左右,准级焦报价2200元/吨左右。

目前焦炭总库存压力仍然较大,港口库存481.4万吨周环比减少0.1万吨,焦化厂库存继续降库3.08万吨,临近年初低位,焦企低库存助长了提价的意愿,但是下游钢厂利润偏低、钢厂库存结构良好所以焦化厂再想提涨难度较大。钢铁企业库存微降0.08万吨但同比偏高。结合目前港口高库存压力。9月邯郸旅发大会在即,限产力度后期可能会加严,另此外,10月初建国70周年大庆,京津冀地区限产力度会更加严格,焦炭需求端有大幅下降预期,后期走势较为悲观。总体来看,由于焦炭总库存、钢厂利润、限产等原因,焦炭后期走势较为悲观。焦炭价格偏空运行,后续需继续限产情况。

动力煤:

今日动力煤1911收586.6元/吨,上涨0.27%。现货方面,秦皇岛CCIQ5500成交价上涨0元至585元/吨,CCIQ5000成交价上涨0元至513元/吨,5500-5000价差为72元。

主要数据方面,秦皇岛库存下降7至604.5万吨。曹妃甸库存小幅下降,已经跌破500万吨。下游沿海六大发电集团库存下降12.89至1673.59万吨,库存可用天数增加0.21至21.59天,日均耗煤下降1.35至77.52万吨。运输方面,CBCFI运费指数下跌14.81至798.51,秦皇岛至广州运价下跌0.4至41.6元/吨。秦皇岛锚地船舶与预到船舶数量38,铁路到车6816辆,铁路调入量为54.6,港口吞吐量61.6万吨。

产地方面,今日鄂尔多斯部分煤矿反应接到了限制发放煤管票的通知,新疆煤监局开展百日安全检查执法行动。

产量方面,7月原煤产量3.2亿吨,当月同比增长12.2%,增速持续加快。1-7月原煤累计产量20.9亿吨,日均产量1111万吨,同比18年增加4.3%。6月三大主产地内蒙陕西山西原煤产量均同比去年有较大增长。

进口煤方面,7月进口原煤数量环比出现回升,为3288万吨,同比增长13.3%,1-7月累计进口原煤数量18736.4万吨,同比增幅7%。今年上半年同比18年同期进口原煤数量有较大幅度的增长,按照海关总署对进口煤总量不超过去年的目标来看,今年下半年进口煤数量预计将受到严格的平控。需求端,沿海六大电厂日耗回落至77万吨左右。重点电厂8月初日耗数据小幅回落,库存则持续下降,但绝对值依然较高。

运输方面,煤炭运费指数回落,港口锚地和预到船舶数量依然较少,国际海运费保持高位。一方面是煤炭发运增加,另一方面河沙运输依然火爆,运费也水涨船高。大秦线9月5日开始检修,为期26天,发运量预计将小幅下降。铁路调入量与港口吞吐量今日有一定回落。

港口库存方面,秦皇岛库存回落,曹妃甸库存跌破500万吨。全国73港总库存持续回落,目前低于7600万吨。江内港口库存持续减少。华南地区也持续下降,华东地区港口库存小幅回升。下游沿海六大电厂库存量减少,全国气温较高,日耗回升。下游工业复工情况一般,山西等地区水泥生产企业错峰生产时间表,工业用煤需求转弱。民用煤需求大辐回暖,但全国港口库存绝对值非常高,且炎热天气港口存煤会出现自燃现象,高库存预计将打压动力煤上涨空间。综合来看,今日港口CCI5500现货价格持稳。产地报价变化不大,发运利润仍然处于倒挂状态,市场煤发运量依然不多,大秦线即将检修,国庆前恢复正常运作。内蒙五大站台库存低位小幅回升。需求端电厂日耗小幅回升,日耗量回落至77万吨左右,电厂库存绝对值比较高,可用天数在22天左右。随着夏季进入尾声,火电厂高日耗预计将难以长时间维持。工业用煤需求转弱,下游水泥行业错峰生产。今日主力合约期货盘面窄幅震荡,基差变化不大,11月合约小幅升水CCI现货价。预计期货价格将维持区间震荡走势。

玻璃:

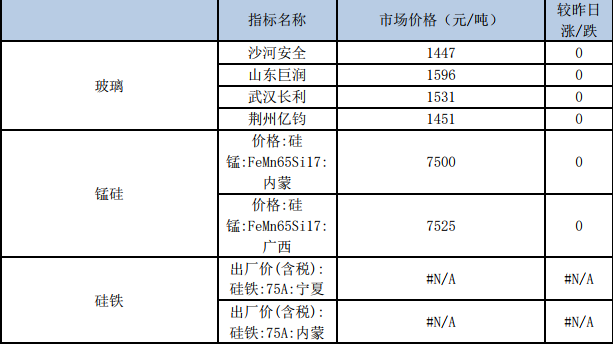

今日玻璃2001收1388元/吨,下跌1.28%。

现货方面,今日各地报价无变化,产能方面,本周江门信义三线900吨前期冷修完毕,已经点火复产。上周产能利用率为69.81%;环比上周上涨0.40%,同比去年下2.28%;剔除僵尸产能后玻璃产能利用率为83.36%,环比上周上涨0.49%,同比去年下降3.16%。在产玻璃产能93150万重箱,环比上周增加540万重箱,同比去年增加-810万重箱。上周行行业库存3821万重箱,环比上周下降48万重箱,同比去年增加766万重箱。周末库存天数14.97天,环比上周下降0.28天,同比增加3.10天。综合来看,7月竣工面积降幅有一定缩窄,前期高温以及大雨导致停工的底盘也陆续开始复工房地产端需求有一定恢复。7月份全国平板玻璃产量增速有一定缩窄,随着后续多条生产线有点火复产计划,供给压力将持续增加。昨日西北区域会议召开,将有20元的上涨预期,但据了解实际执行情况一般。8月唐山地区的部分平板玻璃企业按窑炉日熔量涉及限产20%。东北区域召开行业会议,提价20元,但实际执行力度一般。今日黑色系整体低迷,市场情绪悲观,玻璃01合约盘面走弱,基差大幅扩大,期货贴水加大,建议轻仓逢高试空。

铁合金:

今日锰硅1909收7334元/吨,下跌1.66%,硅铁1909收6014,上涨1.35%。

锰矿方面,澳矿Mn44块天津港价格为50元/吨度,与昨日持平。8月钢招方面,硅锰方面,河钢集团8月硅锰招标敲定7850元/吨,环比7月下跌50元,采购量29610吨;硅铁方面,河钢集团敲定硅铁招标价格,招标价6450元/吨,环比7月持平。7月硅铁与锰硅产量回升,锰硅当月产量突破100万吨,主要原因还是在于锰硅利润相对较高,目前锰硅生产企业利润在500元左右,处于较高水平。库存方面目前铁合金社会库存均处于较低水平,但交割库仓单数量有一定回升,现货价格小幅下跌。丰镇地区2号变电站检修,影响硅锰工厂大约4-5家,主要在丰镇老工业园区。据工厂透露8月17号开始,有工厂表示目前全停,也有工厂透露停炉50%。具体影响时间约为半个月。如果按照15天受影响工厂全停来看,预计影响硅锰产量20000吨左右。目前由于金属硅行情低迷,部分生产金属硅的企业转向生产硅铁,且不断有硅铁生产企业复产,供给压力将持续增加。下游需求方面钢材库存持续累积,去库压力较往年要大,市场观望情绪浓厚。(仅供参考)

铬镍所“长”,“湘”得益彰!铁合金在线第28届国际铬镍不锈钢新能源产业大会将于2025年9月18-20日在湖南长沙举办。我们诚挚邀请您拨冗出席此次盛会,点击 铁合金在线第28届国际铬镍不锈钢新能源产业大会 查看更多。

![]()

![]()

铁合金在线官方微信

使用微信扫描二维码

立即咨询所需业务

会员服务

投诉及合作

技术支持

![]()

![]()

![]()

![]()

![]()