内容概述 一、行情回顾: 二、现货方面: 螺纹钢(HRB mm)现货市场表现: 铁矿石现货市场表现: 海...

一、行情回顾:

二、现货方面:

螺纹钢(HRB400 20mm)现货市场表现:

铁矿石现货市场表现:

海运运费情况:

煤炭现货市场表现:

铁合金、玻璃市场表现:

三、操作建议:

螺纹钢:

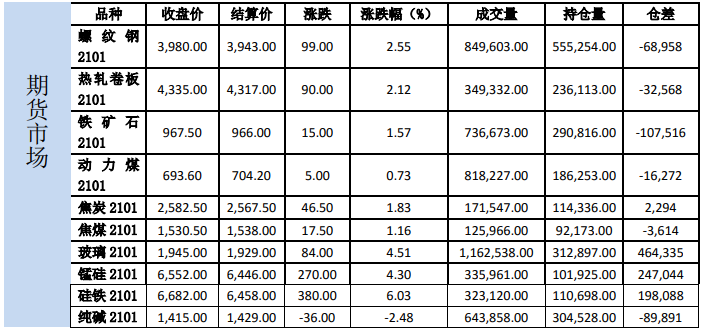

07日螺纹和热卷05合约分别上涨3.38%和2.12%,收于3900和4284。

现货方面,上海HRB400:20mm螺纹价格报4060元/吨(折过磅4186元/吨),较上一交易日上涨50,天津

HRB400:20mm螺纹价格报3810元/吨(折交割品4018元/吨),较上一交易日上涨10,上海热轧卷

板:4.75*1500*C:Q235B报4360元/吨,较上一交易日上涨70。

基差方面,以天津现货为标的,螺纹01合约基差38元/吨;热卷01合约与上海现货基差25元/吨。

库存方面:数据(12月03日):

螺纹钢社会库存426.5万吨,周环比下降23.93万吨,周环比下降5.31%,年同比上升47.67%;

螺纹钢钢厂库存249.49万吨,周环比上升16.1万吨,周环比上升6.88%,年同比上升23.99%;

热卷社会库存217.94万吨,周环比下降15.57万吨,周环比下降6.67%,年同比上升24.03%;

热卷钢厂库存93.55万吨,周环比下降9.14万吨,周环比下降8.90%,年同比上升18.40%;

产量方面,03日螺纹钢产量周环比下降0.23万吨至359.86万吨,同比下降0.92%;热卷产量周环比下降3.67

万吨至328.73万吨,同比下降1.94%。

产能利用率:03日高炉炼铁产能利用率92.40%,环比降0.07%,同比增5.21%;钢厂盈利率92.64%,环比持

平,同比降2.16%;日均铁水产量245.95万吨,环比降0.19万吨,同比增13.87万吨。富宝废钢数据,03日49家

独立电炉废钢利用率(废钢用量/产能)75.4%,环比上涨2.8百分点,70家长流程钢厂日均废钢用量180700吨,

环比上升200吨。

评价:

上周螺纹钢社会库存降幅继续缩窄,钢厂库存增幅加大,总库存环比降幅仅1.15%,表观消费量继续下滑至

367.74万吨,螺纹钢产量小幅下降,其中长流程企业减产0.67万吨,短流程企业增产0.44吨。板材方面,热卷表

需本周再次上升创下年内新高,产量受检修影响小幅下降。利润方面,长流程螺纹利润明显下滑,不过冷轧利润仍

在冲高,热卷利润窄幅震荡,短流程螺纹利润下滑明显,不过仍处于年内偏高水平。水泥出库来看,全国环比继续

下降,不过华东和西南环比有小幅回升。由于螺纹需求的季节性走弱较为确定,而明年板材需求的预期较强,原料

预计也存在缺口,在做多板材和原料的同时,做空螺纹01预防需求季节性下滑的头寸较为集中,导致螺纹01合约

受到较大的压制,考虑到目前价差高位已经来到高位,靠预期带动上方空间已较为有限,多卷空螺建议逐步离场。

铁矿石:

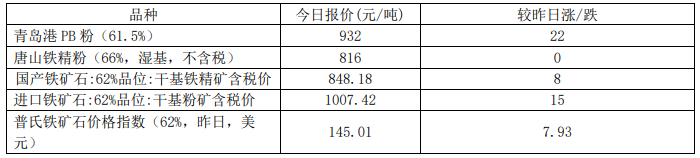

07日铁矿石主力合约2105上涨4.22%收于913.5。截止12月04日,62%普氏指数报145.30,环比上涨7.50。

库存方面,04日全国45个港口进口铁矿库存为12446.60,较上周降158.80;日均疏港量319.11

4

降2.22。64家钢厂进口烧结粉矿库存下降43.16万吨至1720.93万吨。

评价:

供给端,最近一期钢联发运数据淡水河谷发运量明显回升接近完成年度发货四季度均值水平,巴西北部PDM港

发货也大幅提升,巴西整体发货量来到历史均值附近。到港方面,本期到港继续下降,根据船期测算巴西到港年底

之前还是会逐步下滑。2日淡水河谷发布公告2020年预计产量调整为3-3.05亿吨,2021年预计产量为3.15-3.35

亿吨,淡水河谷之前的年度产量预期是3.1-3.3亿吨,按照之前的3.1亿吨下限测算,淡水河谷四季度周均发货量

为635万吨左右,调整之后为570-600万吨,截止目前淡水河谷周均发货量589万吨,虽然四季度以来淡水河谷的

发运量已经明显达不到预期值的下限,但本次官方公告确认了年底产量的下滑,且淡水河谷给出的2021年产量计

划也较为保守,01合约现在已经忽略卡拉拉精粉向上修复基差,交易所和钢协对铁矿石价格持续上涨较为担忧,政

策风险增加,7日唐山启动重污染天气二级应急响应,安阳从二级响应升级为一级响应,价差高位01多矿空螺逐步

减仓离场,推荐铁矿5-9正套:1.受澳洲飓风,巴西暴雨的影响,一季度是外矿铁矿石传统的发货淡季,一季度铁

矿石供给大概率受到天气干扰。2.根据巴西的复产及增产计划,主要增量集中在1-2季度,考虑复产到顺畅生产以

及运输到中国的时间,供给增量对9月的影响远大于5月。3.废钢进口如果宣布在年中放开,将直接冲击9月合约。

铁矿石多05空09策略逐步建仓。

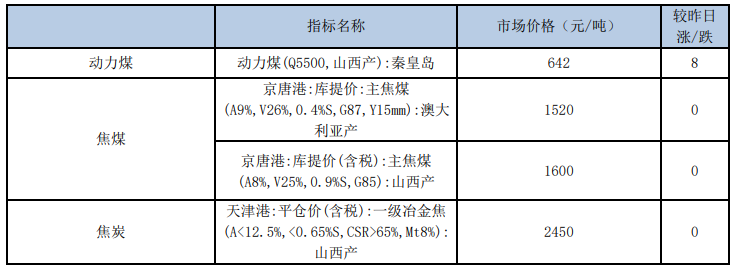

焦煤:

7日,焦煤2101收1530.5,较上一交易日上涨1.16%。

库存数据,上周炼焦煤煤矿库存187.99减26.89,钢厂炼焦煤库存853.46增9.84,平均可用天数17增0.2;

独立焦化厂炼焦煤库存989.65增13.95,钢焦企业合计炼焦煤库存1843.11增23.79;沿海港口进口焦煤库存330

减13,总库存减16.1。

现货价格方面,京唐港山西产主焦煤价格上涨至1600元/吨,京唐港澳大利亚产主焦煤价格维持1390元/吨。

临汾主焦煤维持1460。进口煤方面,澳煤价格方面,澳煤一线焦煤CFR反弹至163.5美元,二线焦煤涨至114美

元,澳煤价格变化不大,蒙煤价格则上涨至1540。

本周产地煤矿报价持稳,部分煤种小幅上涨,陕西铜川、山西朔州接连发生矿难,主产区煤矿安全生产检查力

度持续加强,同时基于对澳煤通关不确定性的担忧,钢厂焦化厂均增加焦煤采购,库存量出现明显上升,焦煤煤矿

库存以及港口库存则持续回落。

产量方面:2020年1-9月炼焦煤累计产量3.55亿吨,累计同比增长1.97%。9月焦煤产量小幅增加。

进口煤方面,蒙古国再度爆发新冠疫情,目前通关口岸采取严格的防疫措施,蒙煤通车量出现明显下降,短期

内将维持低通车状态。

库存方面,上游煤矿库存持续下降,下游焦化厂及钢厂增加焦煤实际采购量,中下游库存有所增加,港口库存

5

有所回落。

需求端,根据统计局数据,我国1-9月份我国炼焦煤进口量5274.5万吨,累计同比下降0.01%。

评价:

矿难后主产区煤矿安全检查力度持续加强,国内焦煤供应将边际收紧。本周煤矿库存有所回落,下游库存水平

偏高,钢厂焦化厂连续小规模补库。终端钢厂高炉产能利用率高位小幅回落,但建材需求持续好转,铁水维持高位,

韧性较强。铁水性价比依然高于废钢,叠加废钢到货量偏低,供应相对不足,对铁水挤兑效应相对有限,在钢价转

好,钢厂利润恢复的情况下钢厂满负荷生产较为普遍。焦炭四季度产能处于青黄不接状态,炼焦煤需求并无明显增

量。进口煤通关依然受阻,蒙古则因为疫情再度加重通关车量大幅减少,炼焦煤供应紧张,01多单分批止盈离场。

焦炭:

7日,焦炭2101收2582.5,较上一交易日上涨1.83%。

本周焦炭市场持稳运行,天津港一级、准一级、二级冶金焦价格上涨50至2450,2350,2200元/吨。

上周独立焦化厂产能利用率80.54减1.53,独立焦化厂焦炭库23.91减3.09,钢厂焦炭库存468.83增2.77,

平均可用天数14.45增0.09,港口焦炭总库存240.5增4.5,总库存增4.18。247家钢厂高炉开工率85.42减0.91,

高炉炼铁产能利用率92.4减0.07,163家钢厂高炉产能利用率77.65减0.66。

本周焦炉产能利用率维持高位,河钢落实第七轮提涨。

山西、河北省4.3米焦炉退出执行较为到位,焦炭供应转向紧缺,11月初河南省也发布4.3米焦炉退出计划,

并且无置换产能填补缺口,因此焦炭年内将持续处于紧平衡状态。

下游方面,钢厂高炉开工率高位小幅回落,日均铁水产量仍在历史最高区间,高炉产能利用率仍超过92%,钢

材需求出现明显回暖,钢价上调也增加了钢厂炼钢利润,目前钢厂并未对焦炭连续上涨有较大抵触,在有生产利润

的情况下钢厂并无主动减产意愿。环保政策方面秋冬季限产文件相对较为宽松,一刀切的情况将不复存在,铁水产

量难出现较大的下降。

评价:

焦炭第八轮涨价已落实,现货提涨情绪仍然较高,预计年内还有1-2轮涨价空间。山西太原公布4.3米焦炉

退出计划执行力度严格,置换产能投放也不及预期,四季度焦炭将持续处于紧平衡状态。原料端焦煤价格持续上

涨,但在焦价持续上涨的情况下并无造成焦化利润压缩。需求端钢厂利润尚可,铁水产量仍维持较强韧性,同时

华东华南地区需求表现尚可,卷板需求超预期,因此铁水产量无明显下降。同时由于废钢到货量偏紧,转炉添加

废钢量有限,难以对长流程原料造成较大的挤兑。秋冬季限产文件要求不及去年同期。低库存+供应弹性不足为焦

炭形成较强的推动,但由于05合约已然补涨较多,补涨驱动逐步减弱,多单分批止盈离场。

动力煤:

6

7日,动力煤2101收693.6元/吨,上涨0.73%。现货方面,CCI今日暂停报价。

主要数据方面,秦皇岛库存增加2.5至506.5万吨,曹妃甸库存小幅下降。运输方面,CBCFI运费指数上涨65.4

至1096.01,秦皇岛至广州运价上涨3.6至56.8元/吨。秦皇岛锚地船舶与预到船舶数量69,铁路到车6447辆,

铁路调入量为52.4,港口吞吐量49.9万吨。

产地方面,陕西地区由于月初铜川矿难事件面临煤矿安全生产检查,陕西煤供应偏紧。山西朔州也发生煤矿透

水事故,预计本月煤矿安全生产检查力度将持续加强。内蒙地区煤管票已基本放开,呼局发运量回升,鄂尔多斯公

路日销量也持续增加,下水煤供应维持高位。

产量方面,1-10月原煤产量31.3亿吨,同比增加0.1%。产量上来看,10月当月原煤产量环比基本持平,产地

煤矿开工率受各地不同政策影响产能利用率低于去年同期。

进口煤方面,10月进口煤1372.6万吨,1-10月累计进口煤数量2.53亿吨,累计同比下降8.3%,负增长持续

扩大。1-4月我国进口煤受疫情影响有限,实际原煤进口量同比增长依然接近30%。但过快增长的进口煤数量挤占

了今年剩余的进口煤份额。海外疫情依然处于爆发期,全球煤炭需求持续下滑,将对国际煤价产生较大的下行压力。

目前进口煤主要以电厂终端采购为主。

需求端,沿海六大电厂陆续停止发布日耗库存数据,市场暂时缺乏指导性需求指标。全国平均气温已逐步回落,

日耗量大幅回升。

运输方面,煤炭运费指数持续拉涨,已接近1000元关口。大秦线日运量维持满发状态,日均发运量在130万

吨左右。呼局电煤到港量有一定增加,港口煤调入总量维持高位。

港口库存方面,环渤海地区港口库存持续处于下降状态,港口下水煤调入量有明显回升,但吞吐量也较大,因

此库存并无累积。全国73港总库存小幅下降,长江口、华南地区库存持续下降。

评价:

CCI5500今日暂停报价。环渤海地区港口煤炭调入量大幅回升,采购需求也季节性回暖,环渤海地区库存并无

明显累积。接连发生矿难使安全检查力度增加,国产煤供应发生减量,尽管内蒙地区煤管票陆续放开,但由于北方

地区持续降雪,物流运力有一定下降,下水煤到港量难有放量增长。下游电煤及工业用煤需求尚可,但全国平均气

温逐步回落,日耗量大幅回升,加上澳洲煤依然无法通关,尽管近期南方各海关共新增2000万吨进口额度,并允

许执行清关操作,但发运至电厂仍需经历一定的时间周期,进口煤热值也相对偏低,环渤海地区高卡低硫煤紧缺,

动力煤价格连续暴涨,以涨停收盘,短期内高卡煤短缺状况仍将持续,维持多3空5正套策略。

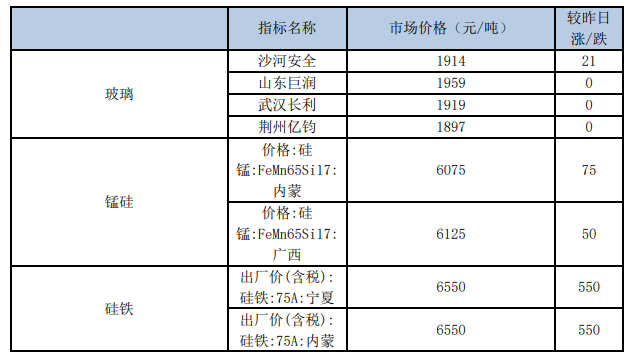

玻璃:

7日,玻璃2101收1945元/吨,上涨4.51%。

产能方面,本周没有新建生产线和冷修复产生产线的增加,同时也没有冷修停产的生产线。前期点火的生产线

已经基本发挥产能作用,并且据了解后期福建及广东等地区还有一定的产能增加的计划。周末玻璃产能利用率为

7

70.00%,环比上周上涨0.24%,同比去年上涨0.65%;剔除僵尸产能后玻璃产能利用率为83.06%,环比上周上涨0.28%,

同比去年上涨0.65%。在产玻璃产能96792万重箱,环比上周增加330万重箱,同比去年增加3462万重箱。周末行

业库存2763万重箱,环比上周下降70万重箱,同比去年下降1041万重箱。周末库存天数10.45天,环比上周下

降0.26天,同比下降4.42天。

评价:

北方地区赶工速度加快,沙河地区厂家库存依然维持下降状态,原片下游采购表现良好。贸易商开启仍有补库

动作,玻璃原片价格也持续走强,区域价差逐步收窄,河北地区出现明显补涨。10月房地产各项指标表现亮眼,进

入11月终端建材采购量也出现明显回暖,现货表现依然坚挺,期现仍处于正基差状态。东北地区进入冬季,北材

逐步南下,厂库库存或将出现一定的累积现象。目前低库存仍将为玻璃主力合约带来支撑,今日玻璃01合约增仓

上行,并一度触及涨停板,主要受到建材行业商品大涨的情绪影响,多单上方空间相对有限,01合约多单分批止盈

离场,可轻仓尝试多5空1反套策略。

纯碱:

7日,纯碱2101合约收盘价1415,相对2.48%。

隆众资讯统计,周内纯碱整体开工率79.25%,上周80.22%,环比减少0.97%。据了解,个别企业装置开工不正

常,周内产量略受影响。其中氨碱的开工率78.01%,上周78.10%,环比下调0.09%,联产开工率79.99%,上周81.59%,

环比下调1.6%。12家百万吨企业整体开工率84.11%,上周85.86%,环比下调1.75%。周内纯碱产量55.5万吨,

上周56.19万吨,减少0.69万吨,跌幅1.23%。轻质碱产量28.61万吨,上周轻质产量28.97万吨,环比减少0.36

万吨。重质碱产量26.89万吨,上周重质碱27.22万吨,环比减少0.33万吨。本周国内纯碱厂家总库存142万吨,

上周135.83万吨,环比增加6.17万吨,涨幅4.54%。其中,轻质纯碱74.46万吨,上周72.13万吨,环比增加2.33

万吨,重质纯碱67.54万吨,上周63.70万吨,环比增加3.84万吨。去年同期库存量为74.34万吨,同比增加67.66

万吨,增幅91.01%。

评价:

上周纯碱开工率再度回升,降负荷企业数量减少,周产量超过56万吨。纯碱厂家销售情况偏弱,中间环节补

库需求冷却。消费方面进入四季度平板玻璃产能释放速度也出现下降,纯碱需求增量有所冷却。行业库存绝对值持

续累积,截至上周厂库库存已接近142万吨,库存消化压力巨大,在基本面出现边际回落的情况下较高的库存纯碱

下行压力仍然较大,空单继续持有。

8

仅供参考。

![]()

![]()

铁合金在线官方微信

使用微信扫描二维码

立即咨询所需业务

会员服务

投诉及合作

技术支持

![]()

![]()

![]()

![]()

![]()