内容概述 一、行情回顾: 二、现货方面: 螺纹钢(HRB mm)现货市场表现: 铁矿石现货市场表现: 海...

一、行情回顾:

二、现货方面:

螺纹钢(HRB400 20mm)现货市场表现:

铁矿石现货市场表现:

海运运费情况:

煤炭现货市场表现:

铁合金、玻璃市场表现:

三、操作建议:

螺纹钢:

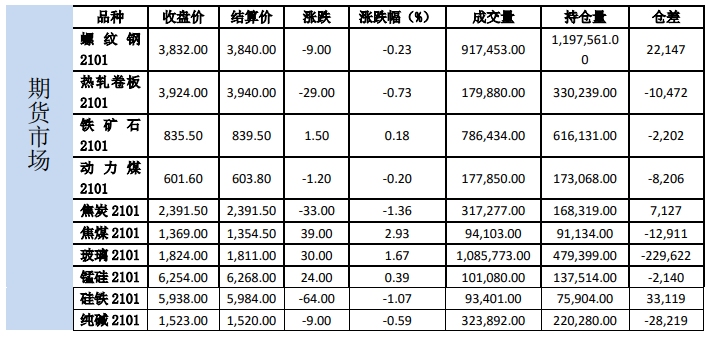

12日螺纹和热卷01合约分别下跌0.23%和0.73%,收于3832和3924。

现货方面,上海HRB400:20mm螺纹价格报4130元/吨(折过磅4258元/吨),较上一交易日持平,天津HRB400:20mm

螺纹价格报4000元/吨(折交割品4214元/吨),较上一交易日持平,上海热轧卷板:4.75*1500*C:Q235B报4070

元/吨,较上一交易日下跌10。

基差方面,以天津现货为标的,螺纹01合约基差382元/吨;热卷01合约与上海现货基差146元/吨。

库存方面:数据(11月12日):

螺纹钢社会库存545.60万吨,周环比下降68.53万吨,周环比下降11.16%,年同比上升72.77%;

螺纹钢厂库存247.06万吨,周环比下降32.06万吨,周环比下降11.68%,年同比上升26.94%;

热卷社会库存256.19万吨,周环比下跌14.01万吨,周环比下跌5.19%,年同比上升37.05%;

热卷钢厂库存100.62万吨,周环比下跌2.1万吨,周环比下跌2.04%,年同比上升24.12%。

产量方面,12日螺纹钢产量周环比上升4.24万吨至363.59万吨,同比上升4.34%。热卷产量周环比下降5.64

万吨至321.18万吨,同比下降0.59%。

产能利用率:富宝废钢数据,12日49家独立电炉废钢利用率(废钢用量/产能)71.4%,环比上升4.2个百分

点,70家长流程钢厂日均废钢用量178820吨,环比上升1330吨。

评价:

本周螺纹钢社会库存和钢厂库存的去化量仍是明显大于历史同期水平,表观消费量继续上升至465万吨,供给

端螺纹产量本周也有所回升,随着短流程的利润提升和月中部分螺纹轧线的检修完毕预计后期供给仍有上升的空间。

需求端建材成交量在周一量价齐升冲至30万吨,价格拉高之后周二-周四的成交明显降温,需求的可持续性是目前

市场博弈的关键,继续关注周五是实际需求释放。目前来看空单入场时机还不成熟,前期多单减仓持有,未入场建

议暂时观望。

铁矿石:

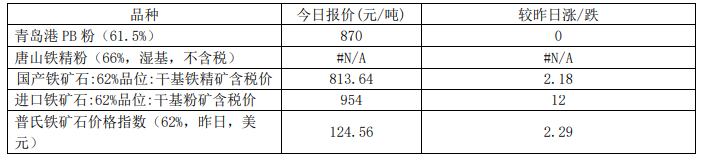

12日铁矿石主力合约2101上涨0.18%收于835.5。截止12月11日,62%普氏指数报124.90,较前一日上涨

1.60。日照港卡拉拉精粉12日上涨1至896元/吨,折盘面888元/吨,01基差54元/吨,BRBF折盘面946元/吨,

01基差112元/吨。

库存方面,06日全国45个港口进口铁矿库存为12811.50,较上周增48.25;日均疏港量319.86增6.80。64

家钢厂进口烧结粉矿库存上升18.14万吨至1655.57万吨。

评价:

4

供给端澳洲最近三期的发货从历史高位降至均值附近,发往中国的比例也降至年内低位,巴西方面最近一期发

货也降至下半年的低点,分港口来看东南部发货降至年内低位,北部发货也跌出三年均值下沿,南部发货仍在均值

附近,根据淡水河谷的产量计划估算淡水河谷四季度周均发货量需要达到636万吨,截止11月8日四季度淡水河

谷周均发货量592万吨,最近一期仅有452.7万吨。需求端,随着钢厂利润的增加,高炉产能利用率也有望止跌回

升。由于供需两端的边际变化,铁矿石港口库存也开始下降,另外考虑到钢厂目前库存偏低,后期存在补库需求以

及港口贸易资源的集中度较高,铁矿石表现偏强,不过当前黑色系的主要关注点仍是成材需求的持续性,暂时观望。

焦煤:

12日,焦煤2101收1369,较上一交易日上涨2.93%。

库存数据,上周炼焦煤煤矿库存211.01减15.63,钢厂炼焦煤库存877.46减7.36,平均可用天数17.48减

0.14;独立焦化厂炼焦煤库存927.95增23.22,钢焦企业合计炼焦煤库存1805.41增15.86;沿海港口进口焦煤库

存332.5减5.5,总库存减5.27。

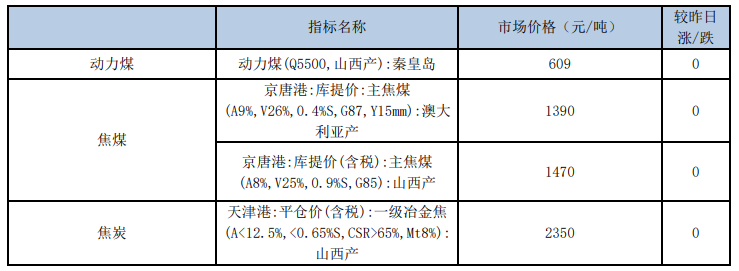

现货价格方面,京唐港山西产主焦煤价格上涨至1470元/吨,京唐港澳大利亚产主焦煤价格维持1390元/吨。

临汾主焦煤维持1460。进口煤方面,澳煤价格方面,澳煤一线焦煤CFR反弹至158美元,二线焦煤涨至146美元,

澳煤价格出现明显反弹,蒙煤价格维持1390。

本周产地煤矿报价持稳,部分煤种小幅上涨,陕西铜川、山西朔州接连发生矿难,主产区煤矿安全生产检查力

度持续加强,同时基于对澳煤通关不确定性的担忧,钢厂焦化厂均增加焦煤采购,库存量出现明显上升,焦煤煤矿

库存以及港口库存则持续回落。

产量方面:2020年1-9月炼焦煤累计产量3.55亿吨,累计同比增长1.97%。9月焦煤产量小幅增加。

进口煤方面,蒙煤通车量持续恢复,蒙煤进口量维持高位。

库存方面,上游煤矿库存持续下降,下游焦化厂及钢厂增加焦煤实际采购量,中下游库存有所增加,港口库存

有所回落。

需求端,根据统计局数据,我国1-9月份我国炼焦煤进口量5274.5万吨,累计同比下降0.01%。

评价:

矿难后主产区煤矿安全检查力度持续加强,国内焦煤供应将边际收紧。本周煤矿库存有所回落,下游库存水平

偏高,钢厂焦化厂连续小规模补库。终端钢厂高炉产能利用率高位小幅回落,但建材需求持续好转,铁水维持高位,

韧性较强。铁水性价比依然高于废钢,叠加废钢到货量偏低,供应相对不足,对铁水挤兑效应相对有限,在钢价转

好,钢厂利润恢复的情况下钢厂满负荷生产较为普遍。焦炭四季度产能处于青黄不接状态,炼焦煤需求并无明显增

量。蒙古煤通关量并未大幅增加,暂时无法填补澳洲煤全停造成的缺口,而新投放焦化产能并未能如期完全释放,

预计焦煤01合约处于高位震荡走势。

5

焦炭:

12日,焦炭2101收2391.5,较上一交易日下跌1.36%。

本周焦炭市场持稳运行,天津港一级、准一级、二级冶金焦价格维持2350,2250,2100元/吨。

上周独立焦化厂产能利用率82.8减0.19,独立焦化厂焦炭库存25.42减2.51,钢厂焦炭库存452.31减1.13,

平均可用天数13.74减0.05,港口焦炭总库存232.5增1.5,总库存减2.14。247家钢厂高炉开工率86.46减1.04,

高炉炼铁产能利用率92.27减0.2,163家钢厂高炉产能利用率77.05减0.19。

本周焦炉产能利用率维持高位,日钢落实第六轮提涨。

山西、河北省4.3米焦炉退出执行较为到位,焦炭供应转向紧缺,11月初河南省也发布4.3米焦炉退出计划,

并且无置换产能填补缺口,因此焦炭年内将持续处于紧平衡状态。

下游方面,钢厂高炉开工率高位小幅回落,日均铁水产量仍在历史最高区间,高炉产能利用率仍超过92%,钢

材需求出现明显回暖,钢价上调也增加了钢厂炼钢利润,目前钢厂并未对焦炭连续上涨有较大抵触,在有生产利润

的情况下钢厂并无主动减产意愿。环保政策方面秋冬季限产文件相对较为宽松,一刀切的情况将不复存在,铁水产

量难出现较大的下降。

评价:

焦炭第六轮涨价已落实,现货提涨情绪仍然较高,预计第七轮涨价即将到来。山西太原公布4.3米焦炉退出

计划执行力度严格,置换产能投放也不及预期,四季度焦炭将持续处于紧平衡状态。原料端焦煤价格持续上涨,

但在焦价持续上涨的情况下并无造成焦化利润压缩。需求端钢厂利润有所恢复,成材需求回暖,地盘赶工潮或将

持续至11月中下旬,由于废钢到货量偏紧,因此转炉添加废钢量有限,难以对长流程原料造成较大的挤兑。秋冬

季限产文件要求不及去年同期。低库存+供应弹性不足为焦炭下方形成较强驱动,05合约也有补涨驱动,建议轻仓

布局05多单。

动力煤:

12日,动力煤2101收601.6元/吨,下跌0.2%。现货方面,CCI5500报价614元,较昨日上涨0元,CCI5000

报价563元,较昨日下跌1元,5500-5000价差51元。

主要数据方面,秦皇岛库存下降6至503万吨,曹妃甸库存小幅下降。运输方面,CBCFI运费指数下跌1.62至

759.83,秦皇岛至广州运价下跌0至36.9元/吨。秦皇岛锚地船舶与预到船舶数量61,铁路到车5288辆,铁路调

入量为40.8,港口吞吐量46.8万吨。

产地方面,陕西地区由于月初铜川矿难事件面临煤矿安全生产检查,陕西煤供应偏紧。山西朔州也发生煤矿透

水事故,预计本月煤矿安全生产检查力度将持续加强。内蒙地区煤管票已基本放开,呼局发运量回升,鄂尔多斯公

路日销量也持续增加,下水煤供应维持高位。

6

产量方面,1-9月原煤产量27.87亿吨,同比下降0.1%。产量上来看,9月当月原煤产量环比小幅回升,产地

煤矿开工率受各地不同政策影响产能利用率低于去年同期。

进口煤方面,10月进口煤1372.6万吨,1-10月累计进口煤数量2.53亿吨,累计同比下降8.3%,负增长持续

扩大。1-4月我国进口煤受疫情影响有限,实际原煤进口量同比增长依然接近30%。但过快增长的进口煤数量挤占

了今年剩余的进口煤份额。海外疫情依然处于爆发期,全球煤炭需求持续下滑,将对国际煤价产生较大的下行压力。

目前进口煤主要以电厂终端采购为主。

需求端,沿海六大电厂陆续停止发布日耗库存数据,市场暂时缺乏指导性需求指标。全国平均气温已逐步回落,

日耗量季节性下降。

运输方面,煤炭运费指数高位震荡。大秦线日运量持续恢复,目前在125万吨左右,基本处于满发状态。呼局

电煤到港量有一定增加,港口煤调入总量维持高位。

港口库存方面,环渤海地区港口库存变化不大,港口下水煤调入量有明显回升,但吞吐量也较大,因此库存并

无累积。全国73港总库存小幅下降,长江口、华南地区库存持续下降。

评价:

CCI5500报价维持高位,中卡煤销售有所弱化,港口成交尚可。环渤海地区港口煤炭调入量大幅回升,采购需

求也季节性回暖,环渤海地区库存并无明显累积。接连发生矿难使国产煤供应发生减量,内蒙地区煤管票陆续放开,

部分煤矿生产效率大幅提高,下水煤到港量也持续增加。下游电煤及工业用煤需求尚可,但全国平均气温逐步回落,

日耗量出现季节性下降。中国海关停止接受澳大利亚动力煤与炼焦煤,但内产煤供应逐步回升,进口煤减量对原煤

供应的影响将相对有限。短期建议观望。

玻璃:

12日,玻璃2101收1824元/吨,上涨1.67%。

产能方面,河南中联玻璃厂三线500吨停产。金晶集团滕州三线600吨点火复产。近期华南地区还有部分之前

冷修的生产线计划点火复产,华东地区也有部分生产线熔窑到期,即将冷修,具体时间待定。周末玻璃产能利用率

为69.81%;环比上周上涨0.04%,同比去年下降0.07%;剔除僵尸产能后玻璃产能利用率为83.39%,环比上周上涨

0.05%,同比去年上涨0.35%。在产玻璃产能96342万重箱,环比上周增加60万重箱,同比去年增加2292万重箱。

周末行业库存3289万重箱,环比上周下降166万重箱,同比去年下降434万重箱。周末库存天数12.646天,环比

上周下降0.64天,同比下降1.99天。

评价:

北方地区赶工速度加快,沙河地区厂家库存依然维持下降状态,原片下游采购表现良好。贸易商开启仍有补库

动作,玻璃原片价格也持续走强,但区域价差逐步收窄。9月房地产各项指标表现低于预期,但进入11月终端建材

采购量有明显回暖,现货表现依然坚挺,期现仍处于正基差状态。9月房地产数据表现不及预期,传统旺季需求成

7

色略有不足,但10月需求好转,赶工潮有望延续至11月中下旬。低库存仍将为玻璃主力合约带来支撑,因此玻璃

01合约依然维持逢低做多思路。

纯碱:

12日,纯碱2101合约收盘价1523,下跌0.59%。

隆众资讯统计,周内纯碱整体开工率81.68%,上周78.57%,环比上调3.11%。其中氨碱的开工率85.05%,上周

82.70%,环比上调2.35%,联产开工率78.38%,上周74.29%,环比上调4.09%。12家百万吨企业整体开工率86.97%,

上周83.08%,环比上调3.89%。周内纯碱产量57.21万吨,上周55.70万吨,增加1.51万吨,涨幅2.71%。轻质碱

产量29.5万吨,上周轻质产量28.84万吨,环比增加0.66万吨。重质碱产量27.71万吨,上周重质碱26.85万吨,

环比增加0.86万吨。本周国内纯碱厂家总库存85.08万吨,上周71.76万吨,环比增加13.32万吨,涨幅18.56%。

其中,轻质纯碱44.61万吨,上周37.55万吨,环比增加7.06万吨,重质纯碱40.47万吨,上周34.21万吨,环

比增加6.26万吨。去年同期库存量为38.92万吨,同比增加45.16万吨,增幅118.60%。

评价:

上周纯碱开工率有所下降,部分企业受库存压力影响主动降低负荷,但周产量整体仍在54万吨上方。纯碱厂

家销售情况偏弱,中间环节补库需求冷却。消费方面进入四季度平板玻璃产能释放速度也出现下降,纯碱需求增量

有所冷却。行业库存绝对值持续累积,截至上周厂库库存已超100万吨,库存消化压力巨大,在基本面出现边际回

落的情况下较高的库存或将压制价格反弹空间。纯碱目前基差较大,但现货价格承压,基差动能较弱,短期建议观

望。

铁合金:

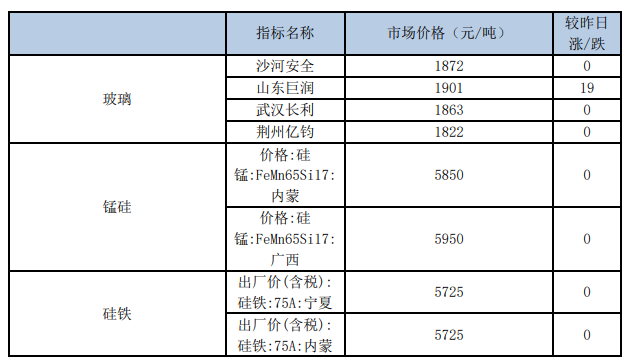

12日,锰硅2101收6234元/吨,下跌0.35%,硅铁2101收5938,下跌1.07%。

成本方面,锰矿价格澳矿Mn44块天津港价格为31元/吨度,价格暂稳。截至11月06日锰矿总库存为725万

吨,环比上涨0.28%,当前港口锰矿库存仍为往年最高值。宁夏兰炭价格720元,价格有小幅上调。

供应方面,锰硅方面,2020年10月全国当月产量111.535万吨,同比增加1.83%,其中内蒙地区开工率为68.9%,

同比下降2.55%,产量为42.38万吨,同比增加18.35%;广西地区开工率为46.5%,同比下降7.00%,产量为14.835

万吨,同比下降20.11%;宁夏地区开工率为50%,同比增加40.45%,产量20.04万吨,同比减少12.49%。

硅铁方面,2020年10月硅铁全国当月产量为47.88万吨,同比上涨0.06%。其中,内蒙地区开工率为82.69%,

同比上涨1.36%,产量为18.18万吨,同比上涨3.95%。宁夏地区开工率为40.86%,同比上涨1.19%,产量为8.15

万吨,同比下降7.07%。青海地区开工率76.42%,同比上涨4.21%,产量为8.97万吨,同比下降0.66%。

需求方面,粗钢9月产量9256万吨,同比增加10.9%,10月下旬重点企业日均粗钢产量2372.21万吨。河钢

11月锰硅招标价6080元/吨,较上月下调50元/吨,招标量2.26万吨,环比增加0.11%。河钢11月硅铁招标价

8

6170,较上月涨70元/吨,招标量为1466吨,环比上增加903吨,

评价:

硅锰方面,供应端周度产量为21.45万吨,周环比增长0.56%,10月全国当月产量111.54吨,同比增加1.83%,

本周供应方面有小幅减少。需求端周度需求为16.23万吨,周环比减少0.09%,10月下旬重点钢铁企业共生产粗钢

2372.21万吨、生铁2076.65万吨,钢材2357.11万吨。11月河钢招标量2.26万吨,较上月增加0.23万吨。成本

端天津港澳矿Mn44块锰矿价格为31元/吨,价格暂稳,截止11月06日港口锰矿库存为725万吨,当前库存量为

往年最高值。当前硅锰仍面临较大去库存压力,锰硅生产成本降低,锰矿价格短时间难回高价。锰硅11月钢招价

格为6080元/吨,较上月下调50元/吨,短期内建议观望。

硅铁方面,供应端10月硅铁全国当月产量为46.18万吨,同比下降6.69%。需求端10月下旬重点钢铁企业共

生产粗钢2372.21万吨、生铁2076.65万吨,钢材2357.11万吨。河钢11月硅铁招标量1366吨,较上月增加803

吨。成本端宁夏兰炭小料730元/吨,价格有小幅上调,神木兰炭集团下发文件,由于近期煤炭价格上涨,原料采购

紧张,兰炭价格上涨,这对硅铁现货价格上涨有一定成本支撑。短期内硅铁价格将稳中向好运行。

仅供参考。

![]()

![]()

铁合金在线官方微信

使用微信扫描二维码

立即咨询所需业务

会员服务

投诉及合作

技术支持

![]()

![]()

![]()

![]()

![]()