内容概述一、往年钢铁需求预测情况说明 钢铁需求预测一直是冶金工业规划研究院的一项重要工作。自年成立之日起...

一、往年钢铁需求预测情况说明

钢铁需求预测一直是冶金工业规划研究院的一项重要工作。自1972年成立之日起,我院就承担起为政府、行业和企业进行钢材需求总量和品种结构预测及提供政策建议的责任,先后承担各种研究预测类课题和工程咨询2000余项,为准确把握我国钢铁工业发展方向和需求总量及品种结构调整提供了参考。目前,冶金工业规划研究院预测体系已较为完善,采取下游行业消费法和钢材消费系数法综合预测,科学合理,具有较强的指导性。

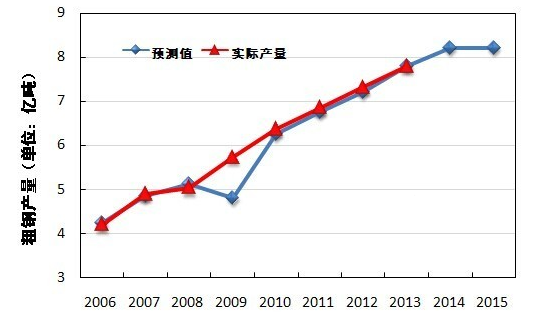

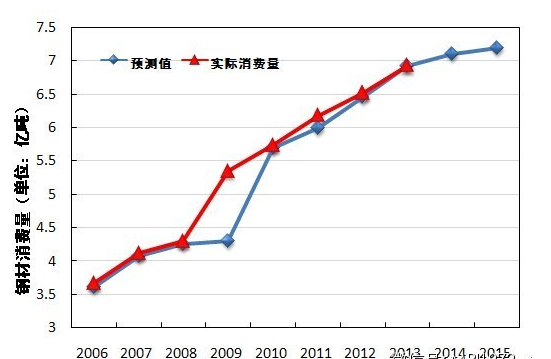

2009年以来,我院钢铁消费预测成果通过“中国钢铁工业蓝皮书”—《中国钢铁形势分析与预测》进行发布。除2009年预测值与实际值误差较大外,其余各年对粗钢产量、钢材需求量的预测值与实际数值均吻合良好。

2009年的预测值与实际值存在一定偏差,主要原因在于我国政府为应对国际金融危机,实施进一步扩大内需、促进经济增长的一揽子计划,特别是大幅增加固定资产投资规模,大量新建项目集中启动使我国的钢材消费和主要冶金产品产量均出现超常增长。2010~2013年,我院的预测值与粗钢实际产量以及钢材实际消费量吻合性较好,有力支撑了钢铁企业把握市场、转型发展和科学决策。

在总结以往预测经验的基础上,根据国内外经济发展形势以及国内下游行业的发展特点,我院对2014年和2015年我国钢铁需求预测结果如下:

二、我国宏观经济运行态势分析

受世界经济增长缓慢和我国经济结构调整的影响,2014年我国经济发展面临困难较多,出口增速下降、工业生产增速放缓、房地产投资增速创新低等都导致我国经济增速趋缓。2014年前三季度,我国国内生产总值419908亿元,按可比价格计算,同比增长7.4%。其中,一季度增长7.4%,二季度增长7.5%,三季度增长7.3%。预计2014年第四季度我国经济将在第三季度的基础上小幅回升,2014年全年增速达到7.4%。

2015年国内经济面临诸多因素的影响:

——国际经济环境因素

2015年全球经济复苏力度将会加大,以美国为首的发达国家将推动全球经济恢复性增长,新兴经济体的增速则呈现放缓趋势。全球经济增长在持续低迷之后有望出现回升,全球经济增长将好于2014年。根据10月份国际货币基金组织预测,2015年全球经济增长3.8%,比2014年预测值提高0.5个百分点。

——国内经济发展有利因素

我国经济长期向好趋势没有改变,当前我国经济运行总体保持在合理区间,改革效应不断释放,新的增长动力正在生成;在经济增速放慢的新常态背景下,国家将促进内需平稳均衡发展,促进研发、高端制造业、现代服务业、生态环保、基础设施等领域投资;货币和财政政策方面,将实施重在定向宽松和主动有效预调为主的稳健货币政策,以及“稳增长、扩内需、保民生”为核心目标的积极财政政策。

——国内经济发展不利因素

2015年我国整个经济发展仍处在去库存、去过剩产能的环境下,且占整个投资比重较大的房地产投资放慢,基础设施投融资体制制约基建持续高速增长,外需也难以大幅度提升。考虑到投资放缓,特别是房地产和产能过剩行业投资放缓,同时国家加大经济结构调整,原有支持经济快速增长的因素在削弱,经济增速下降的可能性较大。

国务院总理李克强10月29日主持召开国务院常务会议,部署推进消费扩大和升级,提出打造消费升级版,并要求重点推进信息消费、绿色消费、住房消费、旅游休闲消费、教育文体消费、养老健康家政消费等六大领域的消费,内需对经济发展的支撑作用在未来会更加突出。近期,央行下调了金融机构人民币贷款和存款基准利率,并表示将根据经济基本面的运行态势,灵活运用利率工具进行微调,保持适当的实际利率水平。未来,货币政策还将会朝着有助于稳增长,支持实体经济的方向发展。总体来看,2015年我国经济发展还将保持平稳较快增长态势,但增速将低于2014年。

综合分析2014年1-10月经济发展现状,结合国内外权威机构的预测,综合分析,预计2014年我国国内生产总值和固定资产投资同比增速分别为7.4%和17.0%;预测2015年我国国内生产总值和固定资产投资同比增速分别为7.1%和16.5%。

三、2014年和2015年我国钢铁需求预测

(一)下游行业发展及钢材需求预测

2014年,在国内经济增速放缓,出口增速下降的背景下,建筑、机械、汽车等钢铁下游行业发展增速放缓,我国钢材消费量虽有所增加,但增幅明显下降。2015年,国内外经济环境趋好,各下游行业均有不同程度的增长,但仍难见根本性好转,因此,钢材需求量将维持小幅增加。

建筑行业:2014年,受政策支持影响以及推进城镇化建设的需要,房地产投资增速逐步由回落转稳,保障用房建设规模仍保持在较高水平,交通基础设施投资方面仍保持较高增速,煤炭投资规模保持在高水平,城市基础设施投资规模进一步扩大,预计2014年建筑行业钢材消费量3.9亿吨,同比增长2.4%。截至目前,我国房地产施工面积总量基数大且仍保持增长,新开工面积仍然大于竣工面积,2015年房屋施工面积和竣工面积仍将维持低速增加趋势;我国稳定住房消费,加强保障房建设,全国保障用房建设将出现明显上升趋势;铁路投资作为基建的重头,投资回升势头不减;高速公路建设、综合客运枢纽、沿海港口码头、城市公共汽车站场建设也将继续推进;煤炭行业投资规模仍将小幅增长;以城市轨道交通建设、电力、供水、燃气等为代表的全国城市基础设施建设规模仍将保持扩大的趋势。预计2015年建筑行业钢材需求量仍将小幅增长,达到3.95亿吨,同比增长1.28%。

机械行业:2014年,机械工业增加值增速高于全国工业,出口形势向好,产业结构调整升级表现出积极变化,总体呈现“稳中有进”的运行态势。2014年以来,机械产品需求分化明显,受房地产、钢铁、煤炭等行业影响,工程机械、重型机械、煤炭机械行业产品产量回落较大。与消费、环保等国家产业政策鼓励的相关产品增长较好,压实机械、环保设备、电动叉车、仪器仪表等产品产量保持增长。预计2014年机械工业增加值同比增长10%左右,钢材消费量达到1.4亿吨,同比增长5.3%。2015年,随着城镇化进程加快、棚户区改造、基础设施建设、高铁和城市轨道交通等国家引导的投资力度加大,机械行业需求将稳中有升。同时,我国机械行业产品保有量已经达到较大规模,产品的更新换代及维修需求量将明显上升。在产品出口方面,我国机械产品出口仍有较大的价格优势,预计出口增速略低于或与2014年基本持平。预测2015年机械工业增加值全年增速为8%~10%,钢材需求量将达到1.44亿吨,同比增长3%。

汽车行业:2014年,汽车行业保持了快速发展态势,预计全年汽车产量将达到2390万辆,同比增长8%左右;钢材消费量5000万吨,同比增长5.9%。2015年,在刚性消费需求的支撑下,我国汽车行业将保持较快增长,但因基数较大,增速将比2014年略有下降,预计增速为7%,全年产量有望达到2550万辆,同比增长6.7%;钢材需求量5250万吨,同比增长5%。

能源行业:2014年,电工行业主要产品产量将保持增长态势;石油产量将稳中略升,天然气产量保持稳定增长,石油天然气管道建设继续保持较大规模,预计全年电工行业总产值将增长10%左右。预计2014年能源行业钢材消费量为3200万吨,同比增长3.2%。预测2015年电工行业总产值增速约10%,特高压输电项目及城市配电网建设将加快,电网输变电线路、城市配电网建设将保持较大规模;我国石油产量将保持相对稳定,天然气产量继续保持较快增长,我国油气管道建设继续保持较大规模。预测2015年我国主要能源行业钢材需求量3300万吨,同比增长3.1%。

造船行业:2014年,我国造船企业新接订单继续增长,船舶出口、主营业务收入保持增长,月度造船指标出现止跌回升。随着月度造船完工量指标回升和新船开工量的增加,预计全年造船行业钢材消费量1300万吨,同比增长4%。2015年,受全球经济复苏放缓影响,全球航运市场持续低迷。在一轮较大规模的新船订造之后,船东的投资信心将明显不足。预测2015年,全球新船成交量约为1亿载重吨;我国的造船完工量保持在2014年水平,新船开工量进一步增加;造船行业全年钢材需求量1350万吨,同比增长3.8%。

家电行业:2014年,家电行业受房地产市场调整等因素影响,主要白色家电产品总产量同比仅小幅增长;预计全年钢材消费量约1050万吨,同比增长5%。2015年,国内大家电消费市场受到2014年住宅市场成交量低迷的影响,难以扭转低速增长态势;家电出口规模保持稳定。2015年家电用钢需求量也将小幅增长,达到1100万吨,同比增长4.8%。

铁道行业:2014年,国务院决定进一步加大铁路建设力度,我国铁路投资大幅提升;全国城市轨道交通线路建设规模继续保持较大规模,铁路车辆产量出现不同程度增长。预计2014年全国铁道行业钢材消费量约为520万吨,同比增长10.8%。2014年以来,国家发改委先后批复了36条铁路线路,总投资达到1.15万亿元,预计2015年全国铁路投资仍将保持在7000~8000亿的较高水平,城市轨道在建里程达到3500公里。预计2015年,我国铁道行业钢材需求量约540万吨,同比增长3.8%。

集装箱行业:2014年,我国外贸进出口呈现逐季好转的态势,直接带动我国集装箱市场向好发展,预计全年我国集装箱产量约290万只,消费钢材570万吨。预测2015年国际间货物贸易量将同比持平或略有增长,我国货物出口增幅不大,集装箱产量同比持平,钢材需求量570万吨。

综上所述,根据对下游行业进行调研分析,采用下游行业消费法预计2014年我国钢材实际消费量约7.15亿吨,预测2015年我国钢材需求量约7.29亿吨。

(二)钢材消费系数法预测

根据近年国内生产总值、固定资产投资(均为不变价格)与钢材实际消费量之间的消费系数关系的变化规律和特点,即随着国内生产总值和固定资产投资增加,钢材消费系数呈下降趋势的特点,采用GDP消费系数法和固定资产投资消费强度法,预测2014年我国钢材实际消费量分别为7.03亿吨和7.12亿吨;2015年我国钢材实际消费量分别为7.05亿吨和7.15亿吨。综合两种预测结果,采用钢材消费系数法预测2014年我国钢材实际消费量为7.05亿吨,2015年我国钢材实际需求量为7.14亿吨。

(三)钢材需求量预测结论

采用消费系数法和下游行业消费法对2014年和2015年我国钢材实际消费量进行预测,并考虑到不同方法的特点及各自的局限性,对这两种方法所得的结果进行加权计算,则2014年我国钢材实际消费量为7.1亿吨,同比增长2.45%;2015年我国钢材实际需求量为7.2亿吨,同比增长1.41%。

(四)粗钢和生铁产量预测

根据我国钢材消费量和净出口量分析,预测2014年和2015年我国粗钢产量分别为8.20亿吨和8.34亿吨,同比分别增长5.26%(统计局年鉴口径)和1.7%。根据粗钢产量测算,预测2014年和2015年我国生铁产量为7.20亿吨和7.32亿吨,分别同比增长1.56%和1.67%(按照历年国家统计局统计数据,铁钢比逐年下降,近三年下降0.3个百分点,2014年1~10月铁钢比0.87,按此推算,得出上述生铁生产预测数据)。

四、2014年和2015年钢铁原材料需求预测

(一)铁矿石

根据2014年我国生铁产量约7.2亿吨测算,需消耗铁矿石(成品矿,折品位TFe:62%)11.38亿吨,同比增长1.6%,铁矿石对外依存度达到77.5%。2014年1~10月,我国进口铁矿石77843万吨,同比增长17.0%。考虑到第四季度为钢厂传统的“冬储”季节,根据往年进口矿量经验,第四季度进口量仍会增加,预计2014年全年进口铁矿石9.4亿吨,同比增长14.7%。

2015年我国生铁产量约7.32亿吨,同比增长1.6%。测算需消耗铁矿石(成品矿,折品位TFe:62%)11.57亿吨,同比增长1.67%。预计2015年我国进口铁矿石9.8亿吨,同比增长3.7%。

(二)焦炭

预计2014年我国焦炭产量约4.76亿吨,同比基本持平;其中钢铁行业消费4.0亿吨。

预测2015年我国焦炭产量约4.83亿吨,同比增长1.47%;其中钢铁行业消费4.05亿吨,同比增长1.25%。

(三)炼焦煤

预计2014年我国焦化行业消耗炼焦洗精煤约5.84亿吨(相当于原煤约10.65亿吨),其中钢铁行业消耗炼焦洗精煤约5.26亿吨(相当于原煤约9.57亿吨);我国进口炼焦煤约6200万吨,同比下降17.8%;出口炼焦煤约80万吨,同比下降27.9%。

预测2015年我国焦化行业消耗炼焦洗精煤约5.93亿吨(相当于原煤约10.82亿吨),其中钢铁行业消耗炼焦洗精煤约5.33亿吨(相当于原煤约9.69亿吨);我国进口炼焦煤约6000万吨,比2014年下降3.2%,出口炼焦煤约70万吨,比2014年下降12.5%。

(本站声明:凡本网转载自其它媒体的文章,目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。来源:冶金工业规划研究院)

![]()

![]()

铁合金在线官方微信

使用微信扫描二维码

立即咨询所需业务

会员服务

投诉及合作

技术支持

![]()

![]()

![]()

![]()

![]()