内容概述 钨钼合金是高速钢、工具钢、不锈钢等特殊钢的重要原料,其原矿的开采、洗选的成本耗费巨大,其价值因...

钨钼合金是高速钢、工具钢、不锈钢等特殊钢的重要原料,其原矿的开采、洗选的成本耗费巨大,其价值因此非常贵重。尽管都是贵重金属,由于行业生态不同,2011年的市场表现各异:钨铁价格稳步攀升,钼铁价格逐级下降。2012年1-2月, 钨钼精矿与合金价格却又走出了与2011年完全相反的行情:

钨价有所回落而钼价小幅攀升。钨精矿从年初138000元/吨下了一个台阶

在134000元/吨徘徊,钼精矿却在年初1780元/Mo基础上回升到1820元/Mo后踯躅不前。

钨铁价格横亘在202000元/吨坚持了两个多月,钼铁从125000元/吨攀升到128500元/吨后停滞不前。 钨钼合金市场走势如同其它合金产品一样,虽然也曾有过传统春季惯性行情冲动,但最终仍然屈服于弱势市场的严酷现实。在2012年的后续3个季度里,钨钼行业又将面临怎样的市场环境与产业环境呢?市场走势能否如大家所愿:钨价继续回升,钼价合理回归?

第一节 2011年中国钨钼合金市场概况

一 、钨钼矿增速不减

中国自改革开放以来,经济高速增长,对各种矿产资源的需求逐年攀升,中国政府与民间投资矿产的热情高涨,支出大幅度增加。 2011 年,中国采矿业固定资产投资 11809.7 亿元,同比增长 21.4% 。其中包括钨钼在内的有色金属矿投资 1274.5 亿元,同比增长 24.2% 。

中国是钨钼资源储量丰富的国家,投资就有产出。 2011 年中国各类矿产的勘探及开采量都再创新高。其中,新探明储量的钨矿 47.1 万吨,增长 25% ;钼矿 323.5 万吨,增长 40% 。尽管受宏观经济大环境逐步趋弱及需求不振的影响, 2011 年开采钨精矿 135685吨,同比增长14.1%, 钼精矿 236887吨,同比增长11.2%。

二 、综合成本不断攀升

2011年,中国与全球发展中国家一样,深受高通胀的煎熬。2011年7月CPI最高达6.5%,然后在政府的强力控制下开始缓慢下滑,全年CPI平均仍高达5.4%,导致中国人均储蓄存款购买力损失巨大。2012年1月CPI继续回落

至4.5%,2月进一步回落至3.2%。高通胀引发人力等各种综合成本一路大幅度攀升。高通胀也增加了电力设施的建设成本,2012年预计仍将出现3000万千瓦的电力缺口,电价继续上调还没有看见终点。

2011年,中国南方出现春旱连伏旱导致水力发电量严重不足后,煤炭等资源价格疯涨引发的煤电价格倒挂后出现大面积“电荒”。迫使政府被动连续两次上调电价共计约0.04元/度,部分地区采取峰谷电价,南方普遍取消了丰水期电价优惠,全国电价正在逐步走向统一。

叙利亚政局动荡,尤其是伊朗核危机重新将需求低迷的原油价格拉回到USD120/桶上方。欧洲试图单方面征收航空碳排放税的做法据说也将在2012年延伸到仅占全球碳排放总量3%的航运业。全球形势动荡不安,已经融入地球村的中国各行各业都遭受国外因素导致的成本上升,钨钼也无法幸免。

2012年,中国政府再次上调了资源税率,钨钼等原矿的资源税率都上调了10-12元/吨,有人测算过,钨、钼精矿差不多成本直接增加约500元/吨。

三、钨钼合金需求减缓

曾几何时,钨钼合金生产可谓南北呼应、东西开花,生产无序不仅造成资源浪费也影响生态环境。钨资源有限且消费需求也有限,中国政府从2008年中开始出于保护环境和提高资源利用率等多方面考虑,对高能耗、高污染的铁合金征收出口关税,钨钼合金的成本优势不再,市场被关在中国大门之内,行业逐步走向规范,生产格局也发生了巨大变化。目前已经形成了以江西赣州、湖南郴州两大钨合金生产基地,以陕西金堆城、河南栾川、辽宁葫芦岛为中心的三大钼合金生产集群。

中国的刀具等需求硬质合金行业,依然面临国外三大企业在技术及市场方面的优势性垄断,暂时还难以超越。近年来,中国的钨合金需求几乎没有什么增长,每年大致8000吨左右。受经济大环境趋弱影响,中国的基础建设以及矿产开发乃至机械加工等需要硬质合金产品的行业增速也已经减缓,客观上增加了钨铁的市场压力。

中国不锈钢产能在2011年已经超过2000万吨,但产量仅1400万吨左右,同比增速约8.9%,可能还存在一些统计误差,实际增速或许更低一些。 2011年中国新接船舶订单3633万载重吨,同比下降51.9%。 铁路建设投资计划已经从2011年初7000亿元下降到4000亿元。由于造船业更加低迷以及高铁建设减速,中国的造船、高铁用钢等需要钼铁的特殊钢需求大幅度下降,钼铁需求受到严重挤压。

四、钨钼矿价格背道而驰

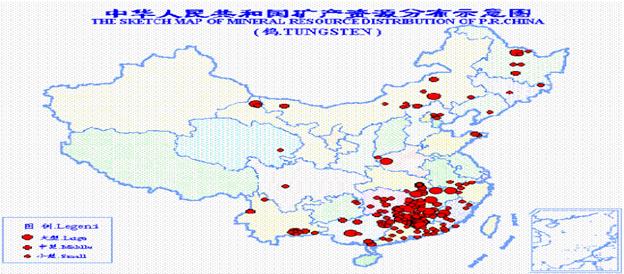

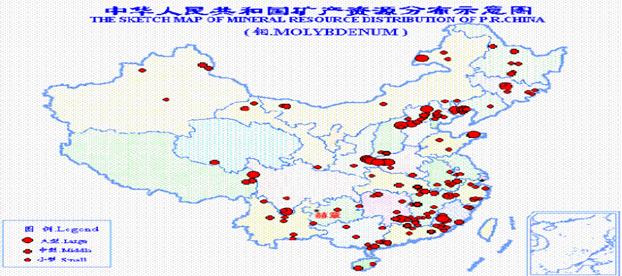

中国的钨钼矿南北东西都有分布。钨矿主要集中在江西、湖南、安徽、福建等华南地区,钼矿主要集中在陕西、河南、内蒙古、辽宁等北方。地域分散,

成因不同,差异较大。国有、民营等各类性质的企业都参与开矿及精选,加上贸易商参与,市场竞争激烈。

钨精矿生产集中在华南地区,行业沟通便利,市场信息容易捕捉,价格从年初不足109000元/吨开始稳步走高,最高达到157000元/吨,年底坚守在138000元/吨左右,年末比年初上涨约27%。

钼精矿生产分散在东西南北,行业内部沟通机制还不顺畅,市场信息真假难辨,价格从年初2080元/Mo开始略微回升至2200元/Mo后一路下行,年底跌至年中最低点1780元/Mo左右,年末比年初下跌约15%。

五、钨钼合金价格两重天

2011年估计生产钨铁约8500吨、钼铁约80000吨,相比于中国6.83亿吨粗钢以及 2841.6万吨自产铁合金 ,钨钼合金的产量显得微不足道。由于行业生态不同,钨钼矿价走势完全相反,钨钼合金价格走势背道而驰。

钨合金生产基地集中在华南地区,相互毗邻,自发性行业组织发挥了良好的相互沟通作用,市场相对稳定,钨铁最低价格从年初165000元/吨起步一路攀升到228000元/吨左右,年末虽有回落,依旧站稳200000元/吨上方,年末比年初上涨约21%。

70%以上的钼铁产量来自排名前四位的四大钼合金企业,实际年产量超过3000吨的企业也不足10家。由于生产地域分散,行业缺乏高端沟通,相互竞争甚至忽略成本底线,价格从年初的152000元/吨一路下跌到年底的122000元/吨,年末比年初下跌约20%。年初显露的市场希望在恶性竞争中彻底湮灭,导致全行业亏损,即使个别企业的财务报表仍有利润,其主要利润来源并非主业的钼矿或钼铁,而是钼的伴生矿如钨、铜等矿或合金。

六、技术进步日新月异

钨钼资源相对于铁矿等显得十分稀少,却是重要的稀有金属,对特钢产业有着不可替代的作用。中国的钨钼矿都面临品位低、伴生矿多的客观瓶颈。钨矿的WO3含量仅0.5-2%,还以白钨矿为主。钼矿区的 平均品位<0.1%,单一矿床只占总储量的14%。中国钨钼矿的开采及选矿成本非常高昂。

为了有效利用资源,应对持续高通胀带来的人力等综合成本的快速上升,中国的钨钼矿山在选矿技术及尾矿处理等诸多环节上不断革新技术,加大机械化配置,降低人工数量,增强可持续选矿能力。中国的钨钼合金企业在降低能耗和物耗方面下足功夫,不断优化配矿比例和冶炼工艺,切实做好环保设施避免有关处罚。矿山正在朝青山绿水发展,工厂已经向美丽花园转变。

第二节 2012年钨钼合金市场环境

一、世界经济缺乏亮点

达沃斯世界经济论坛从西方世界此前一贯给发展中国家支招的会风转变为2012年给西方自己找药,充分说明世界经济形势的极端严峻性。欧元区领导人为应对债务危机不得不频繁会面以至于媒体上出现了“默科齐”的雅号,但以英国为代表的另类声音打乱了高福利呵护下的欧元区一体化进程。

美国尽管一再逼迫人民币升值乃至动辄发起对中国反倾销,失业率却一直徘徊在9%左右,传统产业恢复举步维艰,占领“华尔街”运动蔓延全球。日本尽管有灾后重建拉动仍然出现2011年GDP下降0.3%,只有506.83万亿日元(折合6.53亿美元),预计2012年也难有起色。

金砖国家为代表的新兴经济体在外部需求减弱及本国通胀的高压下已经全面减速,巴西2011年经济增速只有2.7%,曾经带动世界经济的中国GDP增长已经彻底告别了双位数时代,中国政府已经将“十二、五”经济增长预期下调至年均7%,2012年的GDP增速预测为7.5%。

二、钢铁扩张正在降温

2011年全球粗钢产量15.27亿吨,同比增长6.8%。其中不锈钢产量3250万吨,同比增长4.5%,远低于2000-2010年的年均6%增速。有人乐观预计2012年全球粗钢表观消费量14.6亿吨,增长4.5%。个人预计不那么乐观,不锈钢粗钢产量可能会维持在3300万吨的水平。

钢铁需求继续下滑,中国钢铁行业的赢利能力正在逐步降低, 2011年的利润率下滑到2.4%,低于2010年的2.9%。个别钢铁企业还曝出了巨亏新闻。2012年1月铁路基本建设投资仅87亿元,同比减少76%。2012年2月,BDI指数创出了1985年来的新低647点。2012年1月全球新接船舶订单仅199万载重吨,同比下降71.1%,其中,中国仅接26万载重吨,同比下滑79.1%。

2011年,中国粗钢产量增幅超出预期,但高速钢、工具钢等特钢产量增幅不十分明显。2012年2月下旬,中国粗钢日产量约167.85万吨,连续四个月低于170万吨,包括特钢及不锈钢的不少钢铁企业已经从3月开始提前检修。尽管乐观预期2012年中国粗钢产量可达7.2亿吨,但本人通过各种迹象分析后不排除降至6.6亿吨的可能性,其中,高速钢、工具钢等增幅依然不明显,不锈钢产量将维持1400万吨水平。

三、产能过剩打压价格回升

2008年开始征收出口关税及金融危机爆发是钨钼合金市场的分水岭,也是钨钼精矿与钨钼合金凸显产能严重过剩的转折点。

中国的钨铁产能在2004年达到3.56万吨顶峰,当年产量11082吨也站上历史绝顶,产能与产量相差两倍多,过剩已经十分突出。2004年创下出口钨铁6672吨的历史性巅峰,也高于全球金融危机前2007年的5140.4吨。钨精矿价格从2007年2月105000元/吨跌至2008年12月56000元/吨,钨铁价格从2007年2月180000元/吨跌至2009年6月113000元/吨。尽管钨价大跌,2004年已经呈现出严重的供大于求格局,部分已经提前开始转产改行,钨行业在2008年这轮历史性经济危机中,库存不大,受损程度不十分严重。近年来,中国钨铁产量估计维持在8000-8500吨左右,市场供需基本平衡。

中国的钼铁在2005-2007年处于巅峰阶段,2005年创下出口数量的高峰25176.4吨。出口拉动及国内需求迅猛增长,2007年,产能估计达到12万吨且几乎全负荷生产,出口数量再度跃上20000吨大关达到21115.1吨。好景不长,2007年5月创下的钼精矿4600元/Mo天价与钼铁310000元/吨天价很快化为泡影,2008年仅出口钼铁5824.1吨,钼铁价格直线下降到11月的105000元/吨。2009年钼铁价格再度下降到4月的98000元/吨,出口数量进一步下降至653.65吨。无论钼精矿还是钼铁,形成庞大高价库存,对于单纯国内市场仅100000吨钼金属量及约6-7万吨钼铁的国内需求而言,产能过于巨大,部分钼铁企业倒闭或转产。

四、钨钼矿价值被迫重估

中国经济自1992年邓小平“南巡讲话”以后,经济开始重新起飞。2000年以后受北京奥运经济的刺激,在铁矿石的带动下,各类矿产资源价格一路高歌猛进。即便遭遇2008金融危机,铁矿等资源价格仍然在2010年很快创出历史新高,2011年再度刷新价格记录。然而,欧美经济已经步入资源需求饱和以及循环利用的阶段,广大发展中国家的发展之路依然漫长,中国经济增长已经全面减速的大背景下,矿产资源价值被迫重估,钨钼矿也不例外。

尤其是最近几年不断勘探发现的新的大型钨钼矿储量,以及各路资金强势介入采矿业,持续加重的供大于求态势将加速钨钼矿的价值被迫重估。

五、钨钼合金竞争格局再度升级

高能耗的钨钼合金出口大门已经在2008年关闭,2012年预计钨出口1.54万吨(金属量),钼出口2.55万吨(金属量),与2011、2010年大体持平。中国钨钼合金产业聚焦国内市场,国内众多企业及商家参与,竞争激烈导致市场行情上升艰难且下跌容易。

在10年前的传统经济时代,商家乃至部分厂家通过信息乃至物流的不对称并加以充分发挥就可以获取利润。面对信息浪潮第二波的B2B时代,竞争格局已经演变为产业链的竞争。许多钨钼合金生产企业原本就在矿山基础上建立,单一合金厂家也纷纷加入到找矿、采矿行列。竞争从开矿开始至合金销售,甚至延伸到更下游的深加工产业。钨钼合金产业的竞争不仅体现在设备升级与技术更新,提高工作效率和资源利用率,还涉及物流、营销等每一个细分环节,集团一体化运营模式正展现其良性效果。不仅如此,竞争还体现在信誉度、美誉度、社会责任感等多方面的维护,也包括构建稳定高效的经营团队。

第三节 2012年钨钼合金产业趋势

一、经济转向促使经营转型

欧洲国家忙于应付债务危机并努力捍卫欧元,美国正在尝试各种努力恢复传统产业,新兴经济体正在遭受高通胀与低增长的双重折磨,阿拉伯世界动荡还没有彻底结束,广大发展中国家不得不承受全球经济放缓导致的市场机会减少的痛苦,中国经济以2008年金融危机爆发为转折点开始了增长方式转变的旅程。全球在短时间内还难以找到新的经济增长亮点或领涨经济的火车头。

2012年1月,进出口仅增长7.3%,中国社会用量出现罕见的-7.5%增长,中国1-2月汽车产销量出现了多年未有的负增长。中国经济增长转向已经无可逆转,传统销售模式,甚至于在经济持续增长大背景下的营销模式都不得不面对市场环境的新转变。面对新形势,经验主义冲动的鸳梦虽然可以重温,但市场机会难以重现。

综观世界500强,部分企业的前身是单一贸易型企业,现在依然有部分企业对外的印象也是贸易类型,仔细分析其发展经营模式,几乎全部都参与到生产实体,与生产相结合。在钨钼这两个小行业,面对信息及物流全部透明化、社会化的新时代,单纯贸易在2011年显得更加艰难。2012年乃至以后,市场出现波动的频率会降低,行情波动幅度也很小,考虑到资金及仓储成本,单纯贸易的生存空间越来越窄。

二、制约因素不可忽视

钨的终端需求具有强周期性、国内外共同主导的两大特征,钨出口数量难以突破 1.50 万吨左右,全球硬质合金后端深加工依然是寡头占据市场,国际巨头几乎垄断了全球高端刀具市场,中国每年大量进口刀具刃具的现实还将制约中国的高速钢、工具钢需求难以出现井喷式增长,也将促使中国特钢行业加快技术进步的步伐。

钼铁的重要应用领域是不锈钢及特钢,中国不锈钢产量已超全球1/3。中国经济增速放缓尤其是高铁、造船、汽车等行业发展已经出现明显降速,尽管中国的不锈钢产能不断增加,下游需求低迷难以支撑产量再度复制过去近十年的双位数高增长。中国特钢行业的下游市场空间不大,虽然近年来增速喜人,但特钢需求增长也呈放缓态势,对钼的需求增长有限。

三、行业整合大势所趋

中国钨钼合金行业散、乱、差的格局虽然在近些年得到了明显改观,还未形成高效节能的产业格局,整合之路依然漫长。行业整合的方式多种多样,有的涉及行业凝聚共识,有的涉及企业沟通自律,有的涉及股权投资并购。赣州钨行业自发交流机制以及钼矿山不定期聚会分享技术及营销等经验,钼铁行业也再度显示出加强行业间沟通的迹象。强势企业在钨行业整合矿山及加工企业形成开矿-加工-销售一体联动的集团化优势已经显现,钼行业的整合之路也将会在不久的将来有所提速。

展望未来,不管中国的钨钼合金生产企业整合多么艰难,在市场经济大潮的冲击下,中国钨钼合金企业的数量减少但规模上升的总趋势无可逆转。早整合或许遭遇没有经验可寻的尴尬,但晚整合必然会处于议价的尴尬窘境。

四、新材料受到更多重视

中国“十二、五”规划及3月份的《政府工作报告》中都明确指出了加快新材料的研究与应用,有关政策正在不断完善之中, 硬质合金等合金产业正在加速升级。钨冶炼技术已达世界一流,获国家发明专利21项。中国的钼铁冶炼技术已经精益求精,资源利用率已达到90%左右。

钼的深加工已经被众多机构参与从而提上了钼行业的重要日程,有关钼产品的下游延伸也不断取得新的进展。《难治钨资源深度开发应用关键技术》获得国家科学技术进步一等奖,使中国钨资源中80%的白钨使用效果可以达到黑钨,将确保钨资源使用寿命延长25年以上。此外,新型网状硬质合金、纳米涂层、复合冶金、特大型硬质合金等都新技术新产品正在有序推进。

五、钨钼需求前景广阔

2011年进口钢材1563万吨,钢坯63.6万吨,其中大部分是优质钢和特殊钢,替代进口给中国钨钼合金下游的特钢行业留有广阔的市场空间。

中国的装备、汽车、造船、高铁、航空航天等产业都迎来了黄金发展时期,

都需要优质的钨钼合金下游材料作为战略支撑。

美丽的祝福

关于大家关心的钨钼合金价格走势,恐怕没有谁能百分之百地预测准确。尽管2011年春季行情已接近尾声,展望未来,已知对钨钼合金的消息可谓好坏参半。

好消息:希腊债务危机为代表的欧债危机暂时松了一口气,美国的经济有持续向好的积极因素,发展中国家的通胀有了一定程度的舒缓,全球2月PMI创一年来新高达到55.5%。中国的银根已经两次降低存款准备金率显漏放松势头,中国鼓励发展新兴装备及新材料的政策继续推进,政府把新材料列入了重点发展项目。

坏消息:全球大选年的经济难有出色表现,欧债危机的病根似乎并没有完全拔出,美国经济复苏并不牢固,发展中国家平衡经济增长与通胀的矛盾并非易事。中国的经济增速放缓已成定局,中国发展新材料的进程并非一朝一夕可以取得飞跃性进展,中国的高速钢、工具钢、不锈钢等特殊钢材的需求难以出现快速增长。

综上,在人力、电费、运输等各项费用成本都因为高通胀而快速攀升的情况下,钨钼精矿的生产成本不断抬高,钨钼合金的成本也同样被不断抬高。面对上游供给产能很大而下游需求无法快速增长的市场格局,除非有政策性的特殊指引出现,供大于求的钨钼合金行情短期内还难以期待跳跃性的波动。

注:李强先生,铁合金资深专家。1991年起先后在五矿集团、港中旅集团任职,运营过民营企业。2009年加入中钢集团,曾任中钢炉料有限公司国际营销部副经理、进口资源部副经理(主持工作)、合金资源部经理、铬镍事业部副经理(主持工作)。

李强先生长期从事钢铁及制品、冶金原材料的进出口及贸易工作,具有丰富的国际市场营销经验,曾受聘为知名大学的外贸客座导师,担任过中国锰系、铬系合金产业链峰会论坛的首任主联络人及重点钼矿山联谊会主联络人。多次作为特邀嘉宾出席行业国际会议并做主题发言,在专业报刊上发表过多篇专业论文,作为特邀评论员在专业网站等媒体上经常发表铁合金矿产及产品的市场观点及展望,深受欢迎。

![]()

![]()

铁合金在线官方微信

使用微信扫描二维码

立即咨询所需业务

会员服务

投诉及合作

技术支持

![]()

![]()

![]()

![]()

![]()