内容概述-月国内钨精矿产量小幅下降,但月产量同比降幅较大;仲钨酸铵(APT)、钨铁产量虽有起伏,但整体与...

1-11月国内钨精矿产量小幅下降,但11月产量同比降幅较大;仲钨酸铵(APT)、钨铁产量虽有起伏,但整体与去年同期接近;在钨品价格小幅走高的情况下,由于消费、外贸承压,国内硬质合金刀具等消费不及预期、钨品出口持续承压,下游企业采购积极性不高,仍维持刚需逢低补进状态,对中上游冶炼端、资源端的反向抑制仍未缓解。预计需求低迷态势仍将持续,钨精矿、仲钨酸铵(APT)虽然相对强势,但上涨空间有限,后市走向仍需看国内外经济的恢复情况,特别是需要观察制造业复苏态势能否持续以及外需是否好转。

一、国内钨品价格小幅上涨

2023年初,受国内经济预期改善带动,国内钨品价格延续2022年底以来的反弹势头,钨精矿、仲钨酸铵(APT)价格出现快速上涨,分别一度突破12万元/吨、18万元/吨的价格关口。但2月下旬以来,受下游需求不及预期、出口减弱影响,国内钨市场承压出现回落,4月下旬以后有所反弹,7月以后再度小幅回落,8月以后出现反弹,但9月后承压小幅回落,11月下旬以来钨品价格整体小幅反弹上涨。截至12月8日,国内钨精矿平均价格11.95万元/吨,同比上涨4.96%,最高价格12.16万元/吨,最低价格11.5万元/吨;仲钨酸铵(APT)平均价格17.89万元/吨,同比上涨3.06%,其中最高价格18.25万元/吨,最低价格17.35万元/吨。

图1:2023年以来钨精矿、仲钨酸铵(APT)价格走势

(单位:元/吨,截至12月8日)

数据来源:Wind,五矿经研院

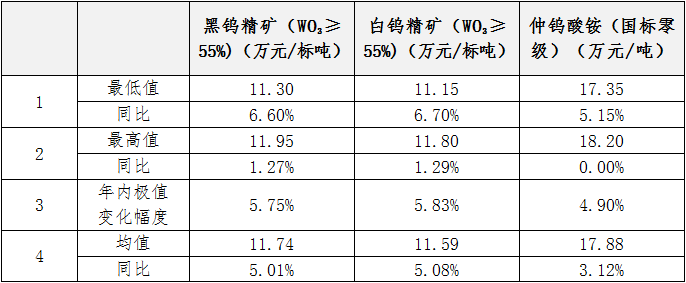

截至12月上旬,江西钨业集团国标一级黑钨精矿(65%)最高报价为12.15万元/吨,同比增长0.83%;最低报价为11.55万元/吨,同比增长6.94%;年内最高报价比最低报价高5.19%。平均报价为11.97万元/吨,同比增长4.94%。12月上旬报价为12.15万元/吨,比11月下旬上调1500元/吨。厦门钨业仲钨酸铵(APT)最高报价为18.1万元/吨,同比下降0.28%;最低报价为17.35万元/吨,同比增长5.47%;年内最高报价比最低报价高4.32%;平均报价为17.80万元,同比上升3.11%。12月上旬报价为17.95万元/吨,比11月下旬上调1500元/吨。赣州钨协年内仲钨酸铵(APT)平均预测价格为17.88万元/吨,同比上升3.25%;钨精矿平均预测价格为11.72万元/标吨,同比上升5.12%;中颗粒钨粉平均预测价格为275.67元/公斤,同比上涨2.70%。12月份仲钨酸铵(APT)、钨精矿、中颗粒钨粉报价分别为18.05万元/吨、11.9万元/标吨、276元/公斤,分别较去年同期上升7.12%、9.68%、5.34%。

表1:江西赣州钨业协会1-12月钨市场预测价变化情况

资料来源:钨都网,五矿经研院

其他主要钨企业报价详见下列各表:

表2:江西章源钨业1-12月上旬钨品长单报价

资料来源:铁合金网,五矿经研院

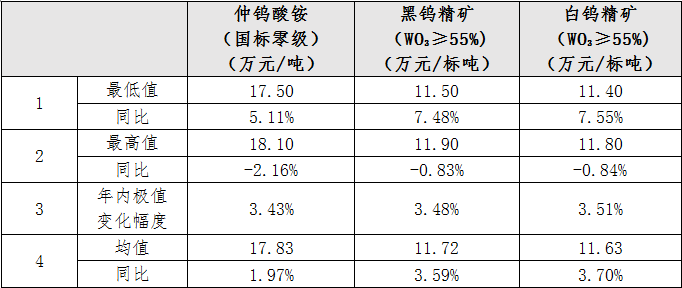

表3:广东翔鹭钨业1-11月钨品长单报价

资料来源:铁合金网,五矿经研院

二、国内钨精矿当月产量大幅下降,APT、钨铁产量基本持平

为保护和合理开发优势矿产资源,按照保护性开采特定矿种管理相关规定,自然资源部继续对钨矿实行开采总量控制。4月12日,自然资源部发布了钨矿开采总量控制及2023年第一批指标,2023年度第一批钨精矿(三氧化钨含量65%,下同)开采总量控制指标63000吨。9月28日,自然资源部发布关于下达2023年度稀土矿钨矿开采总量控制指标的通知,2023年度全国钨精矿开采总量控制指标为111000吨,较2022年增加2000吨。钨矿开采总量控制指标不再区分主采指标和综合利用指标。对采矿许可证登记开采主矿种为其他矿种、共伴生钨矿的矿山,查明钨资源量为大中型的,继续下达开采总量控制指标,并在分配上予以倾斜。对共伴生钨资源量为小型的,不再下达开采总量控制指标,由矿山企业向所在地省级自然资源主管部门报备钨精矿产量。省级自然资源主管部门应细化措施,做好统计汇总工作。

表4:2023年度钨精矿开采总量控制指标

(三氧化钨65%,吨)

根据安泰科统计,国内17家钨矿山企业11月全国钨精矿产量(金属量)约0.55万吨,同比下降约13.64%;1-11月累计生产钨精矿(金属量)6.69万吨,同比下降4.83%。

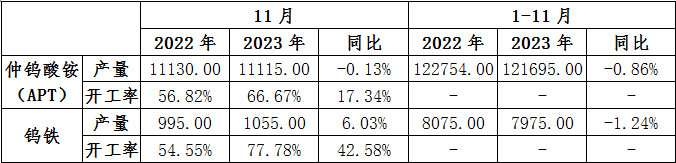

2023年1-11月,我国仲钨酸铵(APT)产量约12.17万吨,同比下降0.86%,其中,11月约1.11万吨,同比下降0.13%;共生产钨铁7975吨,同比下降1.24%,其中11月约1055吨,同比增长6.03%。

表5:2023年1-11月我国仲钨酸铵(APT)和钨铁产量

(单位:吨)

资料来源:铁合金网,五矿经研院

三、钨品出口、进口均大幅下降

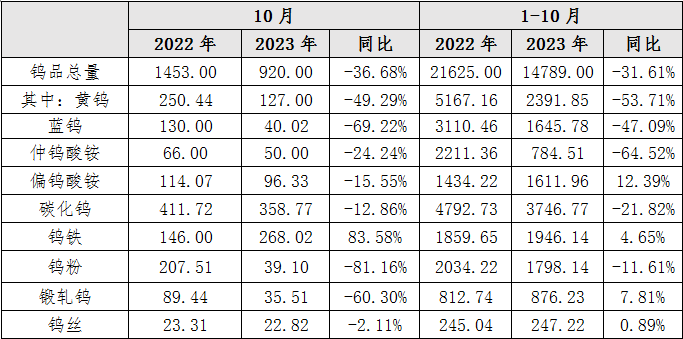

出口方面,在钨品价格整体高位、海外发达经济体面临下行压力的背景下,2023年初以来我国钨品出口出现下滑。1-10月,我国累计出口钨品14789吨,同比下降31.61%,偏钨酸铵、钨铁、锻轧钨、钨丝相对较好;其中,10月出口钨品920吨,同比下降36.68%。其中10月钨铁、钨丝出口相对较好。

表6:2023年1-10月中国钨品出口情况(单位:吨)

资料来源:Wind,五矿经研院

进口方面,尽管国内APT、钨铁等产能利用率提升、单月产量整体回升,但由于钨品出口需求大幅下降,企业进口积极性不高,我国钨品进口量整体增速由正转负,同时10月当月进口量同比大幅下降。1-10月,我国累计进口钨品6963.50吨,同比增长0.64%,其中,10月进口钨品564.54吨,同比下降46.88%;钨精矿仍是进口钨品的绝对主力,1-10月,钨精矿进口4493.27吨,同比下降7.85%,其中,10月进口钨精矿319.22吨,同比下降62.33%;1-10月,累计进口钨酸钠2212.76吨,同比增长75.02%,其中,10月进口235.36吨,同比增长26.22%。在钨品价格相对较高的背景下,国内钨酸钠进口量整体保持大幅增长势头,但随着钨酸钠价格上行,钨废料低价采购难度加大,进口钨酸钠的利润空间收缩,增速也有所下降。

表7:2023年1-10月中国钨品进口情况(单位:吨)

资料来源:Wind,五矿经研院

四、近期全球钨市场重大事件

1.章源钨业上榜“江西制造业民营企业100强”。11月初,在对全省837家营业收入超1亿元的上规模民营企业开展充分调研后,江西省工商联发布2023江西制造业民营企业100强等榜单。其中,章源钨业以32.03亿元的营业收入规模位列第98位。

2.欧科亿年前三季度净利润约1.6亿元。欧科亿发布三季度业绩公告称,2023年前三季度营收约8.05亿元,同比增加0.63%;归属于上市公司股东的净利润约1.6亿元,同比减少15.34%;基本每股收益1.01元,同比减少25.02%。

3.河南省超硬材料协会会长表示,破解行业内卷,关键在于创新引领。12月1日,河南省超硬材料协会成立大会暨第一届会员大会在郑州召开,大会选举国机精工股份有限公司副总经理闫宁为超硬材料协会首任会长。闫宁在接受采访时表示,“破解内卷最关键的方式依然是要靠创新引领。如果大家把整个行业的蛋糕做大了,那么超硬材料的市场需求也会随之扩大,就能很好缓解内卷问题。但如果这个行业蛋糕本身就很小,而产能又很大,那么最终会导致产能过剩,引发价格战”。

4.厦门虹鹭举行天翔二期落成暨600亿米光伏用钨丝产线开工仪式。11月30日,厦门虹鹭天翔二期落成暨600亿米光伏用钨丝产线开工仪式在集美区举行。厦门虹鹭天翔二期建设项目主要用于光伏用钨丝的生产和配套。为快速响应市场需求,厦门虹鹭于2021年末启动了天翔二期厂房的建设,天翔二期厂房是光伏用钨丝项目的主要生产基地。光伏用钨丝项目作为厦门钨业在钨钼深加工应用领域的重点投资项目,将会对光伏行业和钨钼行业的发展起到较大的推动作用。

5.马鞍山市博望区荣获“中国折弯刃口模具(博望)制造基地”。2023年11月28日-29日,中国模具产业报告及技术进步品牌推进峰会在重庆召开,会上马鞍山市博望区被授予“中国折弯刃口模具(博望)制造基地”。博望区素有“中国刃模具之乡”的美誉,刃模具、剪折机床、工程机械配件、优质锻造等主导产业享誉中外,产品远销全球80多个国家和地区。曾先后被国家科技部批准为“博望剪折机床及刃模具特色产业基地”,被原国家质检总局批准为“全国剪折机床产业知名品牌创建示范区”,先后获得“国家机床产品质量监督检验中心”“省级刃模具机床高新技术产业化基地”“省级刃模具商标品牌基地”等荣誉,成为全国四大剪折机床生产基地之一。2022年,全区GDP达154.91亿元,工业总产值达358.43亿元,其中规上工业增加值达140.59亿元。折弯刃口模具行业是博望区的传统特色产业,现有各类企业546户,年产量占全国折弯刃口模具产量的30%以上。机床行业与折弯刃口模具行业的协同发展在博望区也展现出产业链的优势,现有各类剪折机床企业125户,其年产量约占全国同类型机床的35%。

6.华锐精密取得金属陶瓷刀具材料专利。据国家知识产权局公告,株洲华锐精密工具股份有限公司取得一项名为“一种Ti(C,N)基金属陶瓷刀具材料及其制备方法与应用”的专利,公开号CN117070819A,专利申请日期为2023年11月。专利摘要显示,本发明公开了一种Ti(C,N)基金属陶瓷刀具材料及其制备方法与应用。本发明中金属陶瓷包含黑芯-灰环结构和白芯-灰环结构两种硬质相颗粒,具备典型的混晶结构特征,并且在基体表面生成2~20μm厚度的Ti(C,N)细晶层,极大地提升了表面硬度,材料的耐磨损性能、耐高温性能和抗冲击性能得到显著改善,刀具切削寿命提高3~5倍。

五、钨市场展望,钨精矿供应偏紧,钨品价格相对强势

上游端,由于国内钨矿山企业持续面临环保、人力等成本上涨压力,增产动力及增产空间不大,尤其由于环保整改、部分矿山停产检修等,个别矿山产量下降,国内钨精矿产量短期很难出现明显增长,预计国内钨精矿价格将保持相对强势,但随着价格再度走高,国内持货商获利了结情绪有所强化,市场上钨精矿供应或有所松动;国外部分钨矿山或在2023年下半年进入生产阶段,或将对全球钨精矿供应带来一定增量,使国外市场钨精矿供应偏宽松,尽管国内钨精矿进口量未出现大幅增加,但预计将压制钨精矿价格进一步上涨势头;中游端,在钨精矿价格保持相对高位的情况下,仲钨酸铵(APT)的成本相对刚性,国内钨企有提价意愿,尤其是部分成本倒挂压力较大的冶炼企业,仲钨酸铵(APT)开工率仍较平稳,保持刚性运行,单月产量大概率持平去年同期水平;下游端,由于消费、出口相对承压,制造业持续复苏仍然面临压力,硬质合金的需求增长尚且不及预期,同时由于仲钨酸铵(APT)、碳化钨等出口整体压力仍然较大,且中上游资源端价格持续高位给中下游企业持续带来一定压力,生产企业的采购积极性不高,仍维持按需补进的状态,高位大量接货意愿不强。11月下旬以来,钨精矿、仲钨酸铵(APT)等成本上涨再次驱动产业链中下游企业上调价格,或进一步抑制下游企业备货积极性,实际成交情况难言乐观。

总之,预计供需两端分歧仍将持续,钨精矿、仲钨酸铵(APT)等钨品价格上涨势头仍将受到国内外下游需求不及预期的压力,反弹上涨空间预计有限,后市走向需要看国内外经济的恢复情况,特别是需要观察制造业复苏态势是否能够持续,以及出口是否会出现好转。

![]()

![]()

铁合金在线官方微信

使用微信扫描二维码

立即咨询所需业务

会员服务

投诉及合作

技术支持

![]()

![]()

![]()

![]()

![]()