所属系别

内容概述今年月,国家税务总局、财政部、商务部、海关总署以及国家市场监督管理总局, 五大部门联合发布了《关...

今年3月,国家税务总局、财政部、商务部、海关总署以及国家市场监督管理总局,

五大部门联合发布了《关于应征国内环节税货物出口优化服务规范管理有关事项的公告》。

公告指出:

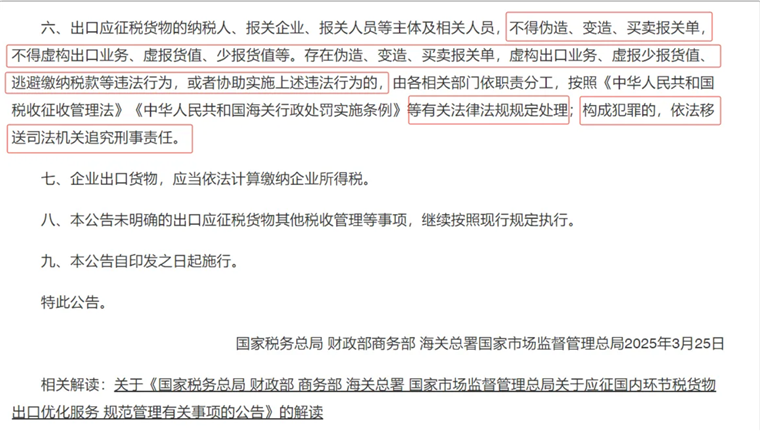

出口应征税货物的纳税人、报关企业、报关人员等主体及相关人员,

不得伪造、变造、买卖报关单,不得虚构出口业务、虚报货值、少报货值等。

存在伪造、变造、买卖报关单,虚构出口业务、虚报少报货值、逃避缴纳税款等违法行为,或者协助实施上述违法行为的,

由各相关部门依职责分工,按照《中华人民共和国税收征收管理法》《中华人民共和国海关行政处罚实施条例》等有关法律法规规定处理;

构成犯罪的,依法移送司法机关追究刑事责任。

7月7日,国家税务总局发布公告,对企业所得税预缴纳税申报表进行了修订。

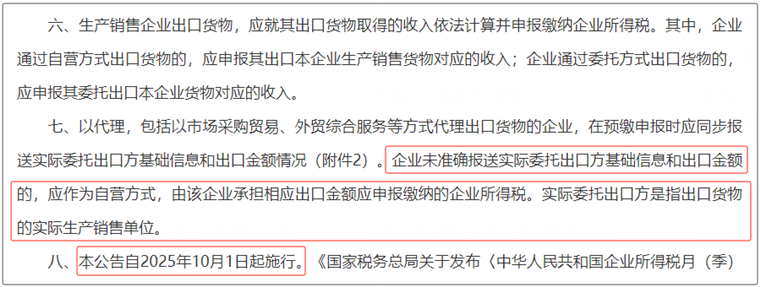

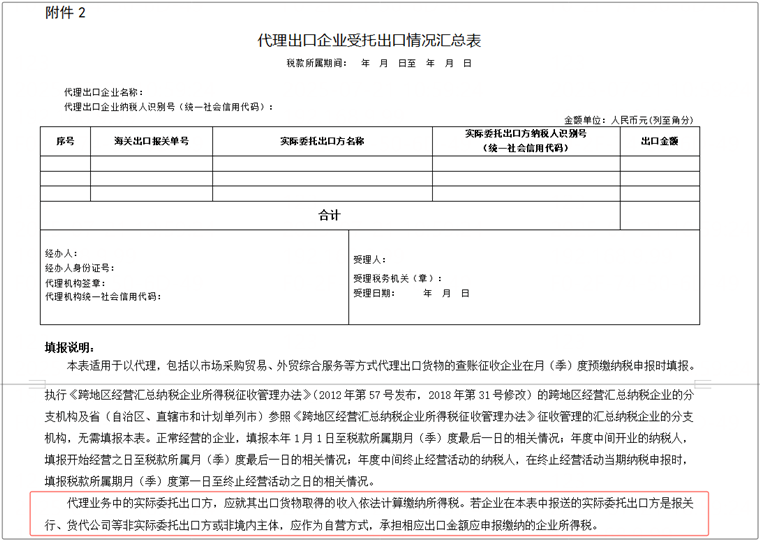

公告明确,以代理,包括以市场采购贸易、外贸综合服务等方式代理出口货物的企业,在预缴申报时应同步报送实际委托出口方基础信息和出口金额情况(附件2)。

企业未准确报送实际委托出口方基础信息和出口金额的,应作为自营方式,由该企业承担相应出口金额应申报缴纳的企业所得税。

实际委托出口方是指出口货物的实际生产销售单位。

即谁生产销售,谁申报纳税。

纳税有两种模式:

自营出口:企业自己生产并出口,申报自己生产销售货物的出口收入。

委托出口:企业委托别人出口,申报自己所委托货物的收入。

代理必须报送信息,证明谁是真正的生产商,

如果不能证明或不如实报告,那么代理就要为整个出口金额缴税。

以下是官方给出的两个案例。

【案例1】

A公司从事代理出口业务,接受B公司委托出口其生产的货物,涉及多张海关出口报关单,共计1000万元人民币,收取代理费10万元。预缴申报情况如下:

A公司应申报营业收入10万元,其中出口代理费收入10万元,同时应在《代理出口企业受托出口情况汇总表》中逐笔填报B公司委托A公司出口的海关出口报关单号,并将B公司的名称、纳税人识别号及对应的出口金额分别填入实际委托出口方名称、实际委托出口方纳税人识别号(统一社会信用代码)、出口金额栏次,最终B公司对应的出口金额合计应为1000万元。

B公司应申报营业收入1000万元,其中委托出口收入1000万元。

【案例2】

C公司从事代理出口业务,接受D公司委托出口其代理出口的货物,涉及一张海关出口报关单,共计1000万元人民币,收取代理费10万元。

C公司与D公司确认,该批货物实际为D公司接受E公司委托办理出口。

D公司向E公司收取代理费12万元。E公司是境内实际生产销售单位(境内真实货主)。

预缴申报情况如下:

C公司与D公司、D公司与E公司均是委托代理关系,但只有C公司是实际报关出口的代理公司,E公司是该批出口货物的实际委托出口方。

因此,C公司有义务填报实际委托出口方E公司的相关信息。

C公司应申报营业收入10万元,其中出口代理费收入10万元,同时在《代理出口企业受托出口情况汇总表》中填报对应海关出口报关单号,并将E公司的名称、纳税人识别号及对应的出口金额1000万元分别填入实际委托出口方名称、实际委托出口方纳税人识别号(统一社会信用代码)、出口金额栏次。

D公司与E公司是委托代理关系,但D公司不是实际报关出口代理公司,应申报营业收入12万元,但无需填报“出口代理费收入”栏次,无需报送《代理出口企业受托出口情况汇总表》。

E公司是出口货物的实际销售方,也是实际委托出口方,在预缴时应申报营业收入1000万元,其中委托出口收入1000万元。

在本案例中,如果C公司没有在《代理出口企业受托出口情况汇总表》填报E公司相关出口情况,

应作为自营方式,由C公司承担相应出口金额应申报缴纳的企业所得税。

![]()

![]()

铁合金在线官方微信

使用微信扫描二维码

立即咨询所需业务

会员服务

投诉及合作

技术支持

![]()

![]()

![]()

![]()

![]()