内容概述目录 一、稀土资源全球供给 二、稀土永磁产业格局及主要市场 三、稀土及永磁主要上市公司 稀土产业...

目录

一、稀土资源全球供给

二、稀土永磁产业格局及主要市场

三、稀土及永磁主要上市公司

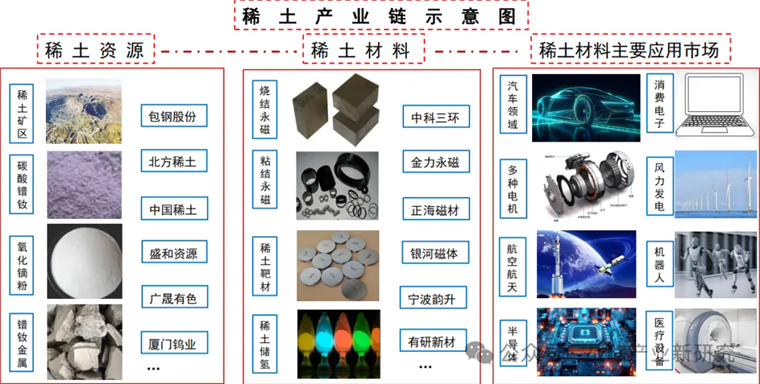

稀土产业链

稀土定义及全球稀土资源分布

稀土是指元素周期表中的镧系15种元素+钇和钪,共17种元素。

由于这些元素化学性质接近,多数元素会出现在同一矿藏中,根据他们原子量的不同,将稀土分为轻稀土和重稀土(有时还有中重稀土)。

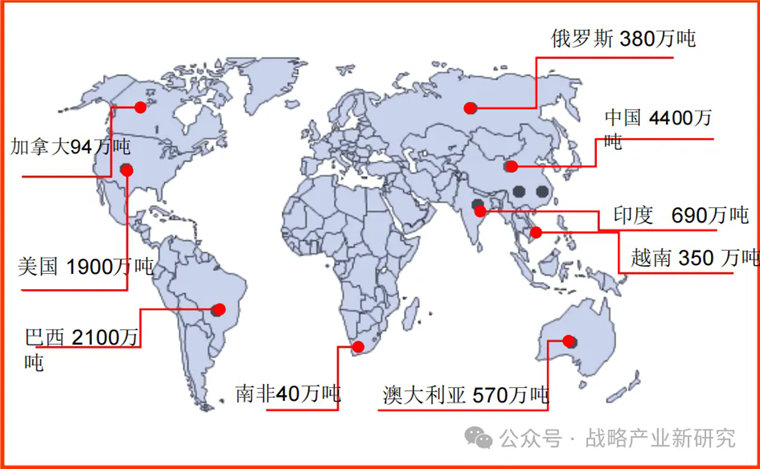

稀土在地壳中的总储量不小,但品位低,开发难度较大。根据美国地址调查局2024年数据,已探明的稀土储量中国4400万吨,占比38%,位列第一,巴西2100万吨,美国1900万吨,位列二、三名,澳大利亚、越南等家的稀土储量也很丰富。

全球稀土资源分布(万吨)

中国稀土概况

中国是全球最大的稀土供应国

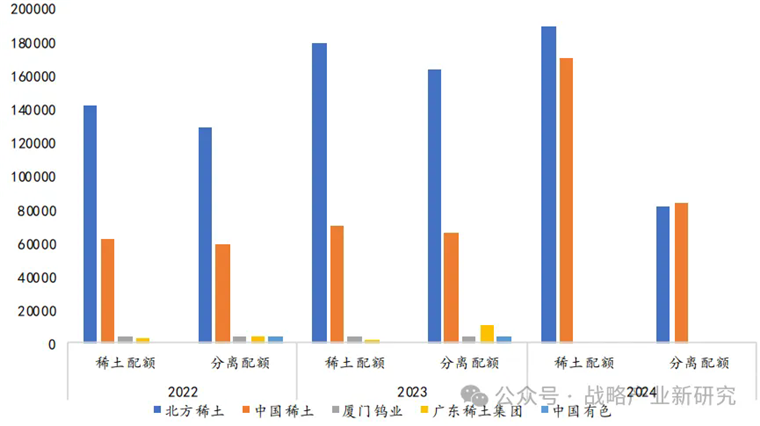

中国稀土分离产业起步早,技术全球领先。中国有丰富的稀土资源,内蒙古白云鄂博轻稀土和南方特有的离子型重稀土矿均世界文明。稀土在开采过程中,对环境有一定的影响,因此中国通过组建大稀土集团的方式,合理开采稀土资源。目前,已经形成以北方稀土和中国稀土为核心的稀土集团。

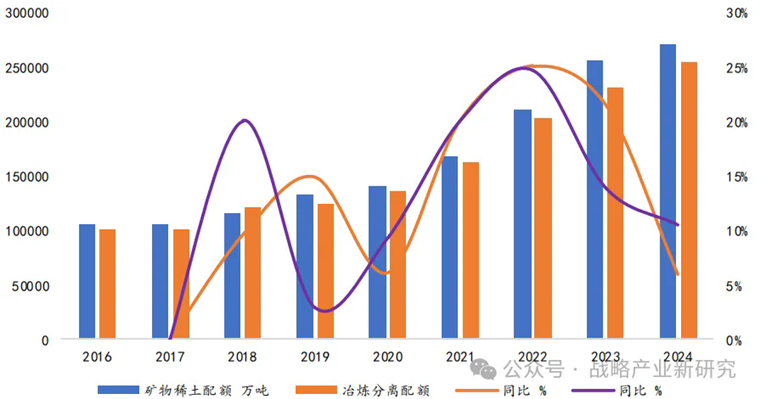

中国进行稀土总量供给策略,根据下游的需求情况,每年由工信部发放稀土生产和冶炼配额,且均有增加。2023年,两大稀土集团组建后,稀土矿物和分离配额只给两大集团。2024年,中国稀土配额为27万吨,其中轻稀土25万吨多,同比增长6.36%,重稀土接近2万吨,没有增加。冶炼分离配额25.4万吨,同比增长10.43%。

中国稀土及冶炼分离配额(万吨)

北方稀土和中国稀土配额(万吨)

中国稀土产品产量

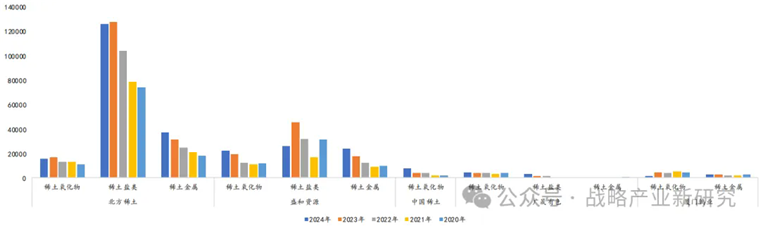

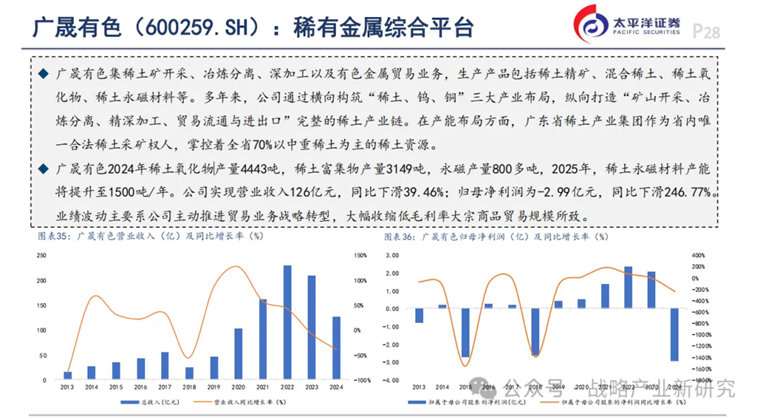

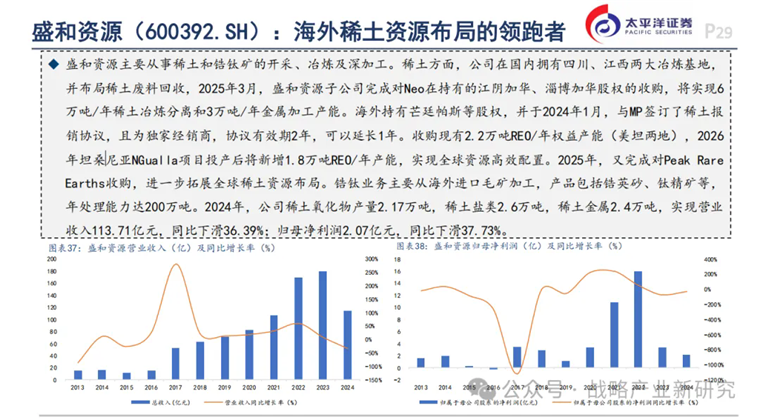

中国主要的稀土资源公司有北方稀土、中国稀土、盛和资源、广晟有色和厦门钨业等,上述公司稀土资源渠道不同,产品和产量各有不同。

过去5年,在稀土氧化物、稀土盐类和稀土金属方面,北方稀土均遥遥领先,盛和资源紧随其后。

2024年,北方稀土稀土氧化物产量15488吨,稀土盐类产量125343吨,稀土金属产量36909吨。

盛和资源稀土氧化物产量,21758吨,稀土盐类产量25950吨,稀土金属产量24106吨。中国稀土产量并不高,但拥有丰富的中重稀土,价值量较高。

2020-2024年,上市公司稀土产品产量(吨)

中国稀土及制品出口情况

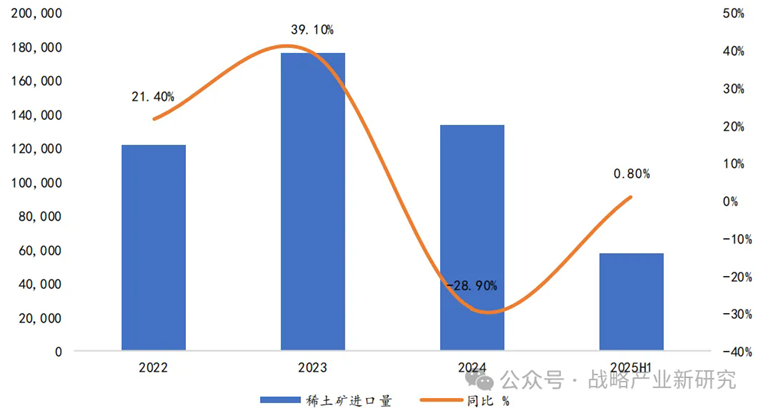

另外,稀土供给还有再生资源与进口矿。过去几年,随着全球其他地区稀土矿的开采,中国进口了大量的稀土原矿冶炼、分离,这对国内及全球稀土产品的需求是明显的补充。

根据海关总署数据,2024年,中国进口的稀土产品13.3万吨,同比下滑28.9%。其中,进口稀土氧化物4.97万吨,同比增长11.36%,进口稀土金属0.06万吨,进口稀土盐类产品8.28万吨,同比减少33.16%。2025H1,进口量为5.7万吨,同比微增。

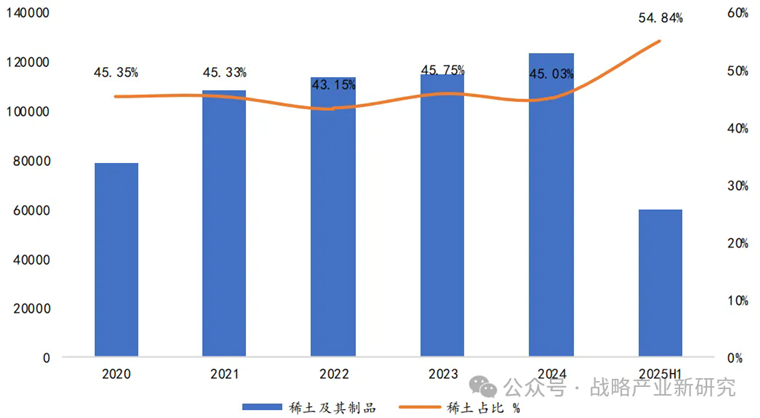

中国已经形成了从原料到材料,到终端产品的完整稀土产业链,供应全球众多经济体对稀土及制品的需求。根据海关总署数据,2024年,中国稀土及制品出口12.3万吨,其中稀土占比45%。出口金额256亿元,同比增长7.7%。

稀土矿物进口及同比(吨/%)

稀土及其制品出口及稀土占比(吨/%)

海外稀土发展情况

美国

美国稀土储量1900万吨,全球第三,主要开采的矿为自加州的芒廷帕斯。该矿于1949年被发现,REO平价品位8%以上,1952年开始生产,成为全球最主要的稀土矿山,后因美国环保严苛,于2002年全面关停。

2011年,美国莫利矿业(Molycorp Inc)在国国防部的支持下,重启芒廷帕斯。MP于2012年3月,收购加拿大稀土生产商Neo,获得Neo公司拥有的MQ磁性材料技术,加强产业链布局。

2024年1月,MP与中国盛和资源新加坡子公司签订了稀土包销协议,且为独家经销商,协议有效期2年,可以延长1年。公司2024年,生产稀土矿4.5万吨。2025年4月,因加征关税,MP暂停向中国出口稀土精矿。

天津的MQ公司转让给了中科三环和中国有色集团。2025年3月,盛和资源子公司完成对Neo在持有的江阴加华、淄博加华股权的收购。自此,Neo公司的稀土相关业务逐步退出中国,加大到欧洲的布局。

2025年7月10日,MP宣布美国国防部同意购买其4亿美元的优先股,将成为该公司的最大股东,支持该公司在美国境内建造第二座稀土永磁工厂,新增产能7000吨,到2028年总产能将达到1万吨,相当于美国2024年的消费量。

同时设定钕镨氧化物最低价110美元/kg,期限为10年,如果市场价格低于110美元/kg,美国政府将按季度向公司支付差价。此外,MP将得到美国国防部的1.5亿美元贷款,用于扩大芒廷帕斯矿山的稀土分离能力。摩根大通和高盛也将提供10亿美元融资,支持制造工厂的建设。

美国稀土发展大事件

澳大利亚

根据美国国家地址调查局数据,截止到2024年底,澳大利亚已探明的稀土储量为570万吨,全球第四。

澳大利亚稀土集中在菜纳斯公司(Lynas Rare Earths),公司已探明的TREO储量439万吨。目前,主力矿山是位于西澳的韦尔德山矿(Mt Weld),其已探明矿石总储量为3200万吨,TREO平均品位为6.2%,折合REO为200万吨,且稀土资源量还在增加。2024财年,菜纳斯稀土氧化物总产量10908吨,镨钕氧化物产量5655吨。

菜纳斯还在积极推进卡尔古利工厂(Kalgoorlie)用于处理韦尔德的混合稀土精矿,生产混合碳酸稀土,并同时具备处理其他矿山的稀土精矿的能力。2023年,菜纳斯得到美国国防部支持,美国政府提供2.58亿美元以支持其在美国德克萨斯州新建一座稀土分离厂,为美国提供重稀土等产品。

菜纳斯马来西亚是稀土分离厂,将来自韦尔德的稀土精矿或碳酸稀土进行分离,截止2024财年,其已经具备10500吨镨钕氧化物的分离能力,并设计了1500吨重稀土分离产能。据报道,公司于2025年5月,成为中国之外首次提取镝的国家,另外还将提取铽,具备提取5种重稀土能力。

其他地区

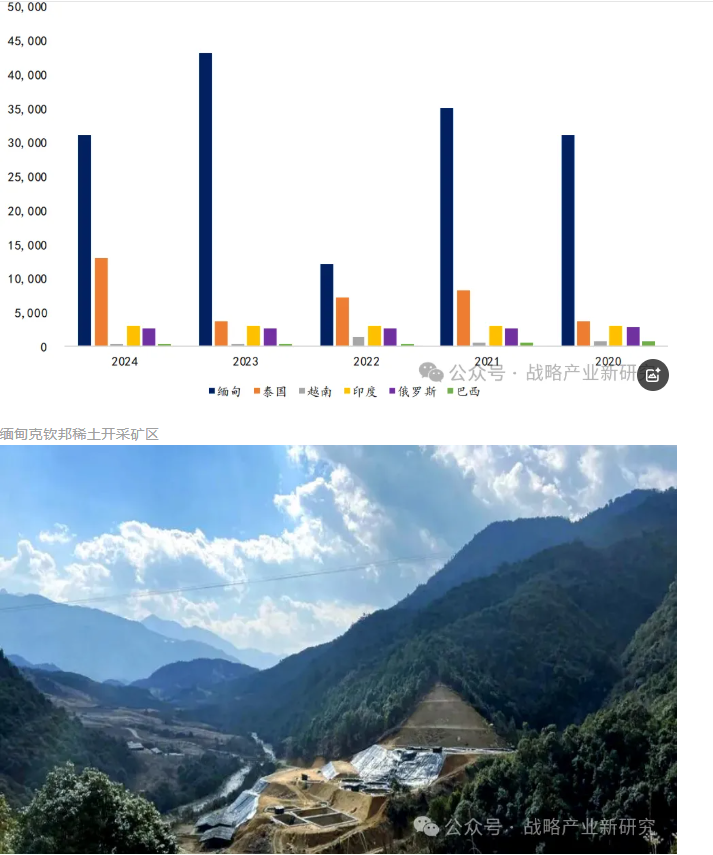

近年来,全球范围内的稀土矿供给在不断增力。目前主要集中在东南亚地区。根据美国国家地址调查局数据,2024年缅甸稀土氧化物产量3.1万吨,泰国的稀土氧化物产量1.3万吨,印度2900吨,俄罗斯2500吨,其他地区数量较少。

2025年7月24日,缅甸克钦邦政府突然发布通告:所有稀土矿开采许可证有效期截止到今年12月31日。

其他地区稀土矿产量(吨)

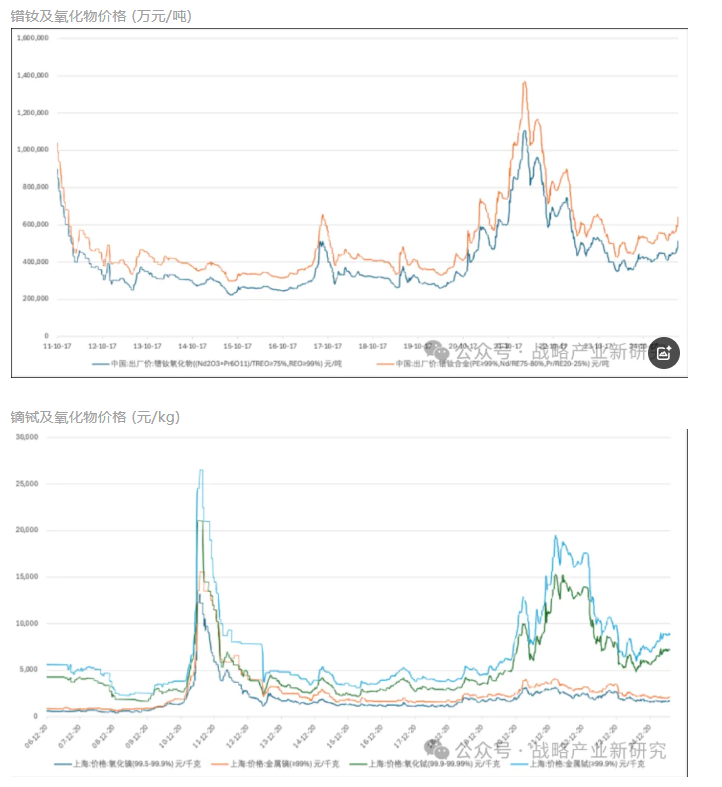

重要稀土氧化物及金属价格

在稀土品种,用量最大的是镨钕镝铽四种,这四种金属价格的周期性变化时间区间一致。

过去20年时间,稀土主要发生了两次价格周期,第一次是2010-2012年,受永磁直驱风力发电技术扩张影响;

第二次是2021-2022年,受新能源汽车爆发影响。目前,镨钕氧化物价格52万/吨左右,镨钕金属价格65万/吨左右,氧化镝163万/吨左右,金属镝204万/吨左右,氧化铽710万/吨左右,金属铽877万/吨左右。

镨钕及氧化物价格(万元/吨)

稀土永磁产业格局

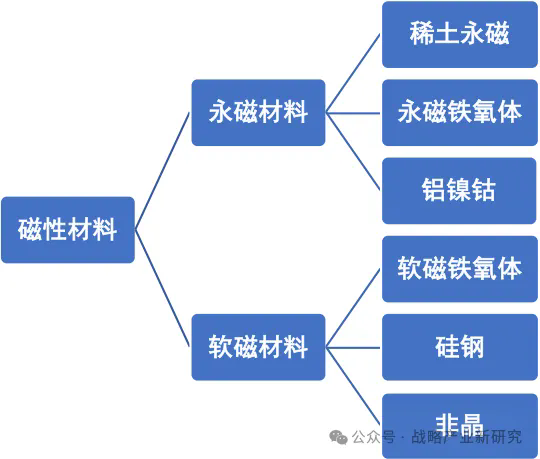

磁性材料分类及稀土永磁特征

根据磁性能保持的不同,磁性材料分为永磁材料和软磁材料,永磁材料分为永磁铁氧体、铝镍钴和稀土永磁等,软磁材料分为软磁铁氧体、硅钢和非晶等。

稀土永磁又分为钐钻和钕铁硼,钐钻具有更高的居里温度,耐高温性更好,主要应用在军工领域。

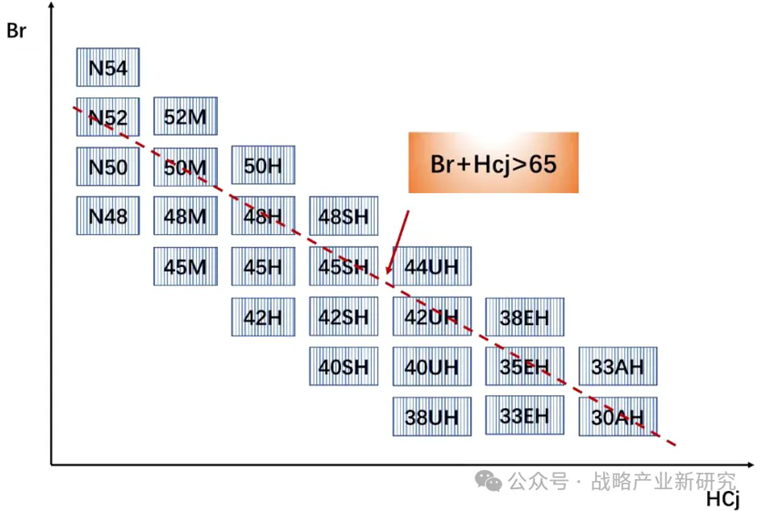

钕铁硼具有更高的磁能积,需求不断增加,是稀土永磁需求量最大的产品。钕铁硼材料根据剩磁和矫顽力的大小进行分类,中国和日本在该领域做出了巨大贡献,磁性能不断提高,Br+Hcj>65,定义为高性能,下游客户不断对稀土永磁性能的要求,科研实力成为重要支撑。

磁性材料分类

钕铁硼按性能分类

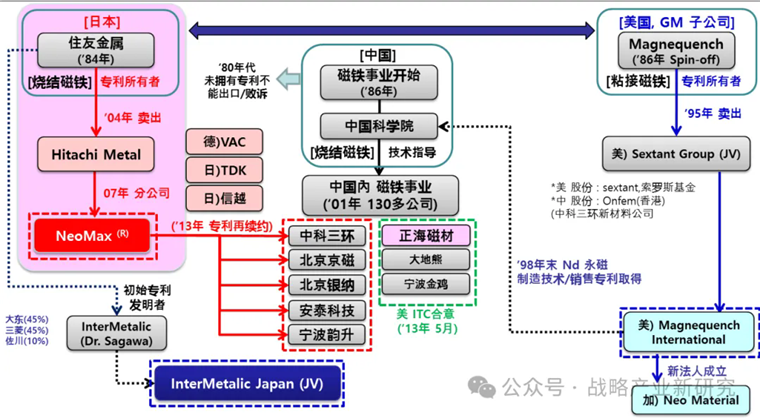

稀土永磁专利

稀土永磁三元素(Nd/Fe/B)原始专利由日本住友申请,早期对中国5家稀土永磁企业授权,该专利早在2013年到期。后来,日立(收购了住友)又在国际申请了稀土永磁工艺专利,并在美国起诉中国企业,中国企业应诉,并庭外和解。

目前,不论是原始专利还是工艺专利对国内市场无限制,对于出口产品,规模较大的客户依然看重,另外,除部分中国企业出口日本外,大部分企业选择回避日本市场。

稀土永磁专利始末

稀土永磁(NdFeB)工艺流程

稀土永磁(NdFeB)采用粉末冶金工艺生产,工艺流程较长,稀土金属和能源是重要的成本项。

稀土金属及合金活性大,在生产过程中需要气体保护,另外需要消耗氢气和高温工艺,安全生产较为重要。通常是先生产毛坯,再进行加工、防护处理,最终送到终端客户。

稀土永磁(NdFeB)工艺流程

稀土永磁产量

稀土永磁高效率、小型化、轻量化的特征优势日益显现,被广泛应用到汽车、节能电机、轨道交通、机器人、白色家电、消费类电子、新能源和航空航天等领域,需求逐年增长。

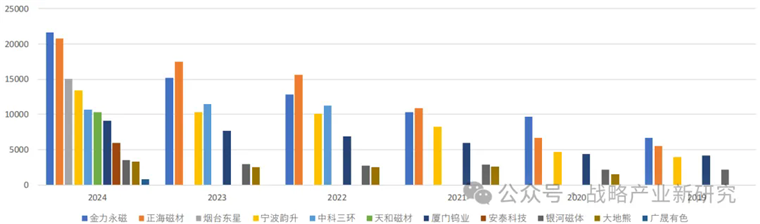

我国稀土永磁头部企业规模较大,2024年,金力永磁和正海磁材的产量均超过2万吨,主要上市公司的成品产量在12万吨左右,折合成毛坯产量约为15万吨。

另外,还有很多规模在5000吨以下的非上市公司公司,大约占比在40%,因此我们预测2024年,全年稀土永磁毛坯产量超过25万吨,世界第一。

过去5年,我国上市公司稀土永磁产量(吨)

稀土永磁的应用场景

稀土永磁在汽车领域的应用

汽车是高性能稀土永磁需求最主要市场之一。在传统汽车领域,EPS、启动电机、自动变速箱电机、玻璃升降、电动门和后视镜等电机大部门用稀土永磁,有效拉动了稀土永磁的需求。

尤其是EPS转向系统对永磁电机的性能、重量和体积有很高要求,稀土永磁是最佳选择。

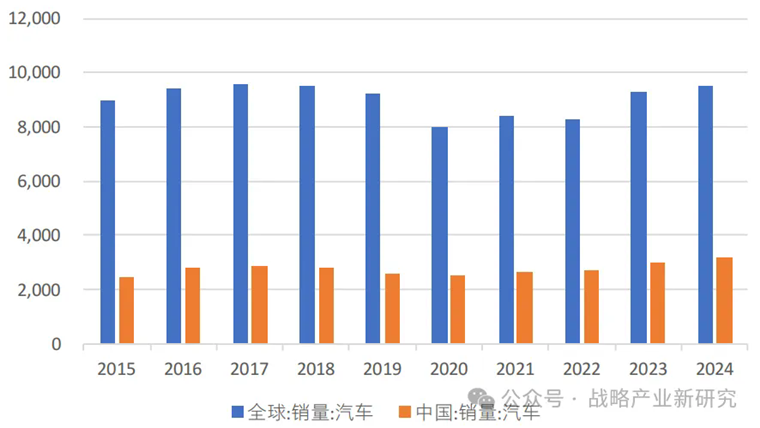

2024年,全球汽车销量9531万辆,中国汽车销量3144万辆,再创新高。

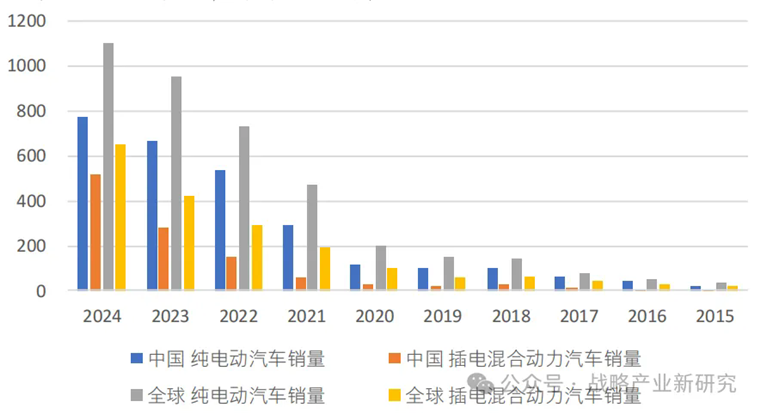

近年来,随着汽车电动化、智能化的快速发展,汽车领域对稀土永磁的需求明显增加,尤其是新能源汽车的驱动电机,纯电动乘用车2-3kg/辆,插电混合动力乘用车1.5kg/辆,均是最高性能稀土永磁的最主要市场。

2024年,全球新能源汽车产量销量1750万辆,其中纯电动1100万辆,中国新能源汽车销量1286万辆,其中纯电动772万辆。

全球和中国汽车销量(万辆)

全球和中国新能源汽车销量(万辆)

稀土永磁在风力发电领域的应用

从技术路线看,风力发电机分为永磁直驱、永磁半直驱和双馈式三类,早期单台直驱机组的稀土永磁需求超过1吨。

2020年以来,风火平价引导风电机组通过快速大型化以降低成本,使得永磁直驱技术的发展受到了极大挑战,国内厂家转向双馈和半直驱路线,风电行业对稀土永磁材料的需求下降。

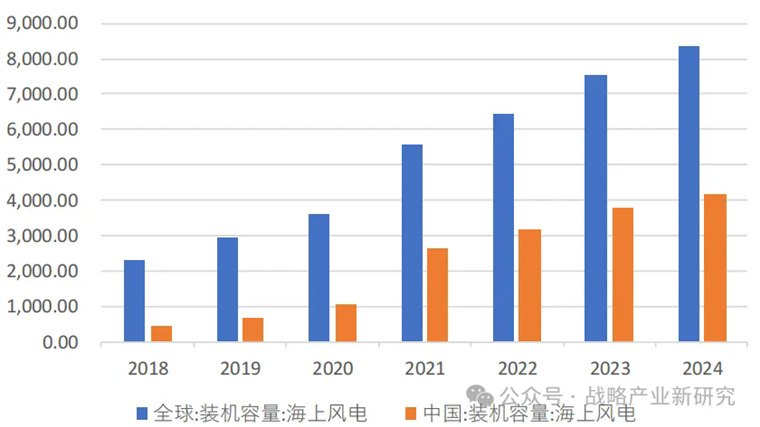

未来,随着海上风电的发展,半直驱机组对稀土永磁的需求将持续增加。根据全球风能协会数据,2024年,全球风电新增装机容量114GW,再创新高:全球新增海上风电8.3GW,中国新增4.2GW。

全球新增风电装机容量(百万kw)

全球和中国新增海上风电装机容量(百万kw)

稀土永磁在消费类电子领域的应用

稀土永磁磁性高、体积小是手机、TWS耳机和电脑产品的主要零部件之一,由于是精细化零部件体积小、异形,单机用量并不大,但毛坯需求量较大。

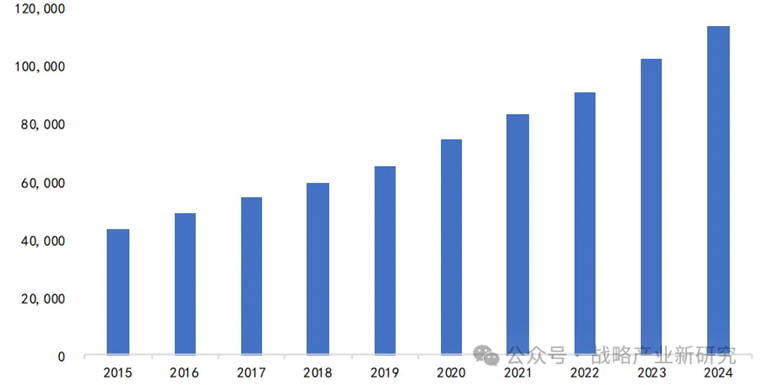

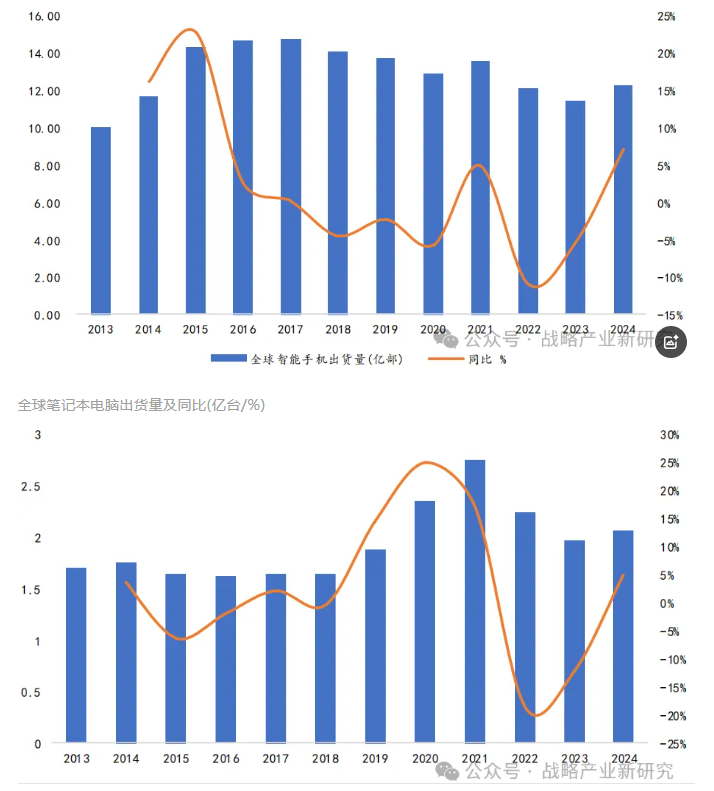

2024年,全球智能手机出货量达到12.2亿部,同比增长7%。TWS耳机出货3.3亿部,同比增长。笔记本电脑出货量2.06亿台,同比增长,消费类电子产品稳定增长。

另外,未来AI眼睛的消费有望持续增长,其摄像头等部件有稀土永磁的需求,成为新的需求。

全球智能手机出货量及同比(亿台/%)

稀土永磁在节能电机领域的应用

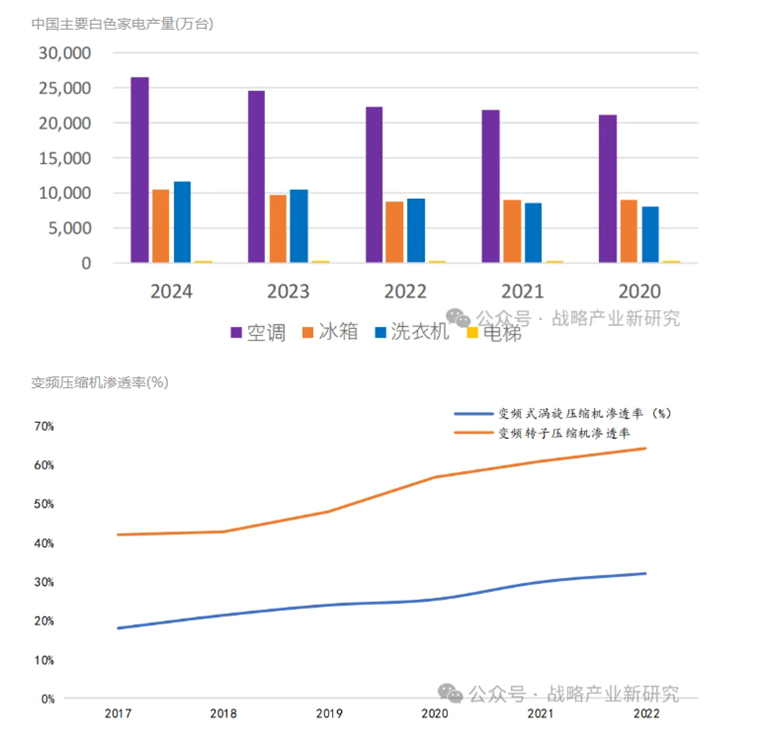

变频空调相对同等级定速空调可省电30%以上,节能效果显著,日益受到消费者的青睐。永磁是变频家电的核心部件,主要采用永磁铁氧体和稀土永磁两类。铁氧体永磁材料多用于生产中低端变频空调,节能和降噪要求的不断提高,稀土永磁在低能耗要求的产品上将占据主导地位。

电梯所采用的曳引机主要为永磁同步电机与传统异步电机。永磁同步电机采用直驱方式,传动效率显著提高的同时,比传统电机的能耗显著降低50%左右,且在体积、重量、噪音、寿命以维护成本上都具有优势。在“双碳”目标推动下,采用永磁同步电机的节能电梯渗透率有望继续提升。

在冰箱和洗衣机等其他白色家电市场,变频产品也会采用永磁,根据能耗等级、成本情况,选取是否采用稀土永磁。

中国主要白色家电产量(万台)

稀土永磁在新经济领域的应用

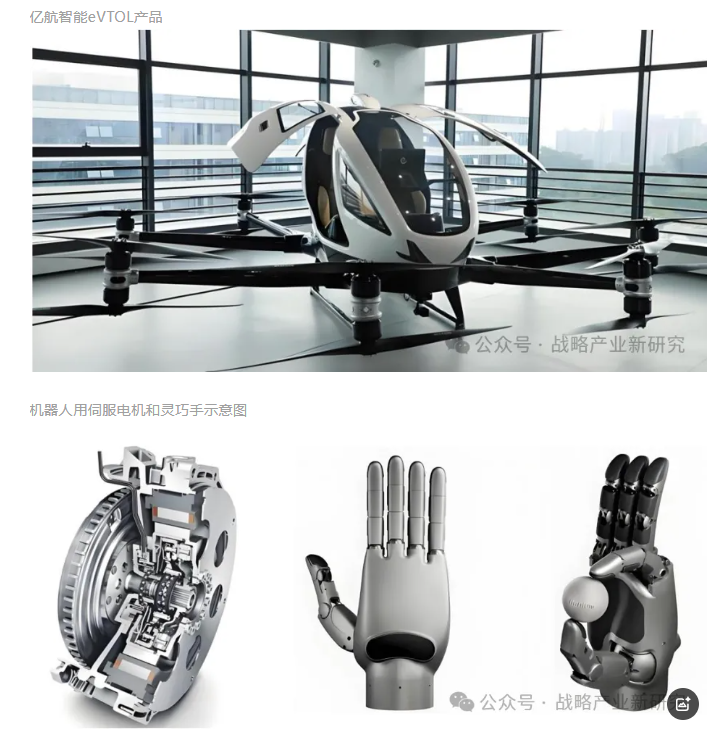

单台人形机器人将成为稀土永磁下一个需求爆发点。2023年10月,工信部发布《人形机器人创新发展指导意见》2024年以来,我国各地密集发布机器人产业支持政策。

海外以特斯拉optiums为主的人形机器人性能不断完善,引领全球机器人的发展。2025年将成为A1机器人市场的重要转折点,逐步放量。

无人机已经成为稀土永磁重要的市场,随着低空经济的快速发展,eVTOL对稀土永磁的需求量将持续增长,从公开信息看,eVTOL采用多电机模式,且功率较大,单台eVTOL对稀土永磁的需求较大。

2024年,“低空经济”被首次写入政府工作报告,《2025政府工作报告》中再次将低空经济等新兴产业列为政府工作任务。我国已经形成“大湾区”、川渝等多个低空经济示范区和示范城市,在产业链群集聚的协同驱动下,我国低空经济从概念走向现实。

稀土及永磁主要上市公司

北方稀土

中国稀土

![]()

![]()

铁合金在线官方微信

使用微信扫描二维码

立即咨询所需业务

会员服务

投诉及合作

技术支持

![]()

![]()

![]()

![]()

![]()