内容概述 月日,清远中石油昆仑燃气有限公司向清远市源潭陶瓷企业协会发送征询函,称西气东输管道将于月对公司...

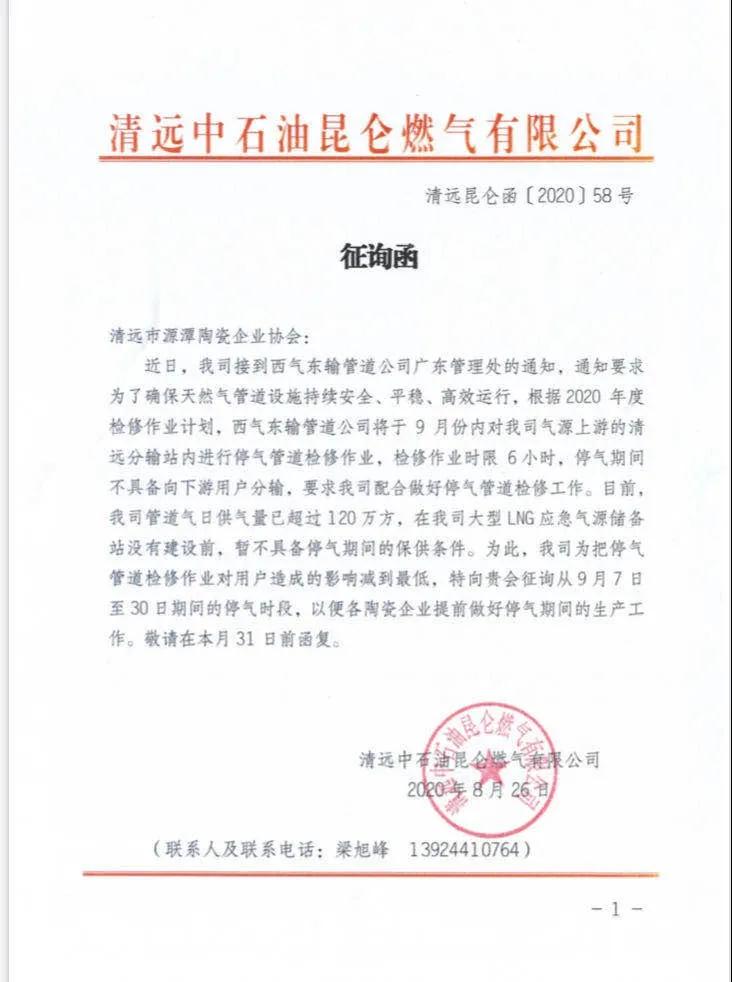

8月26日,清远中石油昆仑燃气有限公司向清远市源潭陶瓷企业协会发送征询函,称西气东输管道将于9月对公司气源上游的清远分输站进行停气管道检修作业,检修作业时限为6小时,需要清远陶企做好停气期间的生产工作。

这已经不是清远完成煤改气后第一次因停气事件受到关注,7月12日,清远中石油昆仑燃气有限公司天然气门站突发停气事故,造成源潭陶瓷工业园10家陶企58条生产线停产。

2020年,作为全国最大的建陶产区——广东的清远、肇庆、江门、佛山相继下达“煤改气”最后通牒,再度引起全行业对这一问题的关注和热议。

陶瓷行业大规模集中推行“煤改气”始于2012年的福建晋江,此后短短数年间,山东淄博、辽宁法库、河北高邑、山西阳城、四川夹江、山东临沂等多个产区均统一实现了天然气改造。这一举措,使得全国建陶产区格局发生了翻天覆地的变化。

有业内人士断言,2020年广东陶瓷“煤改气”将导致30%的陶企退出,并使广东陶瓷产业生态遭受巨大破坏。以史为鉴,可以知兴替,近年来各大产区‘’煤改气‘’均对当地的产业生态造成了重大影响,那些已经完成“煤改气”的建陶产区,现在都怎么样了?

河北高邑:引入竞争机制,气价短时间下降25%

近日,一场盛大的陶博会在北方重要建陶产区——河北高邑举行,引起了无数陶瓷人的关注。高邑陶瓷产区上一次如此令人瞩目是在三年前成为继淄博后又一被要求统一推行煤改气的北方建陶产区。

煤改气曾令企业遭遇阵痛

地处“2+26”大气污染传输通道核心区域的石家庄,在环保重压下整治力度也属全国之最。石家庄市高邑县支柱产业——建陶产业,不仅被要求统一推行煤改气,同时推进污染物排放达到先进水平,实现在线监测。

“2017年5月刚开始要改天然气的时候,组织企业老板到已经完成改造的山东去参观,回来之后全县陶瓷企业停产2、3个月进行改造。”

在走访中,有当地陶瓷人告诉《陶瓷信息》,使用天然气生产后,高邑陶瓷生产成本暴增,以刚通气时天然气价格为2.3元/m³计算,800×800mm产品普遍增加1.5元/片,300×600mm瓷片普遍增加0.3元~0.5元燃料成本。

“如果只是2.3元/m³,成本虽然增加了不少,摊薄了利润,但企业还能生存。但是当年9月份开始涨到2.8元/m³,到年底涨到了3.5元/m³,确实承受不住了,全部停产了。”据了解,即使企业能承受如此高的气价,也无法正常生产,在2017年全国气荒的大环境下,高邑也不能避免供气不足的困境,天然气储备只能优先保民生。

《陶瓷信息》从当地一能源企业了解到,由于从俄罗斯进口管道气,从澳大利亚、卡塔尔等能源国进口LNG的增加,2017年之后全国性、持久性、大规模的气荒并未再出现。但气价波动仍有较大波动,尤其是采暖季气价最高时,高邑仍超过3元/m³。

“成本在涨,产品销售价格涨不上去,很难维持。如果气价涨得不是很高,生产不至于亏本都会正常生产,因为要养着工人,一旦停的时间太长了,工人就散了,再运作起来就很难了。只是到年底气价涨得特别高的时候,还是只能选择停产。”

两家能源公司同时供气 短期内气价下降25%

高邑陶瓷企业在煤改气和环境治理升级后,通过产品升级、管理优化等办法提升竞争力,但仍难以消除改用天然气价格后增加的成本。

“尽管增加了管道之后,不再担心供气不足了,但气价还是会有很大波动,这种情况到了今年却有了很大的反差。”

《陶瓷信息》从高邑陶瓷企业了解到,今年3月份刚刚复产时,当地天然气价格仍是较高的2.8元/m³,不到半个月就降到了2.5元/m³,不久后又降到了如今的2.1元//m³。

出现如此大的价格反差,是因为有了2家天然气公司参与到竞争中。

据了解,高邑由于最初仅有凤城燃气一家天然气公司向陶瓷企业供气,而且凤城燃气是民用供气单位,必须优先保障民生供气再考虑工业供气,在这样的前提下,不仅供应难以保障,而且存在垄断的性质。

据悉,由于秋冬季管道气经常限气,高邑基本每家陶瓷企业都配备了LNG站,管道气供气不足时,企业只能转换LNG,但是LNG质量、热值都不稳定,给生产也带来不小的难度。

建陶产业作为高邑的重要支柱产业,在不足20万人口的高邑县,直接带动就业3.8万人,得到当地政府的大力扶持。为了解决天然气供应及价格问题,高邑又引进了另一家供气单位——河北燃气,两家燃气供气均可向工业企业供气,企业可自主选择供气单位。正是由于2家供气单位的竞争关系,致使当地天然气价格在短时间内从2.8元/m³降到2.1元/m³,企业生产成本得到了有效控制。

“没有竞争的话,气价不会降到现在这样,现在有了竞争,企业是有好处的,即使秋冬季涨价也不会涨很多,最高应该在2.5元/m³左右。”有当地陶瓷人如此说道。

山东淄博:仅剩47家企业、80条生产线

近日,淄博经济开发区召开建陶企业高质量发展座谈会,对保留建陶企业提出多项支持政策。其中包括争取得到上级支持,建设区域能源中心,同时实现直供电、直供气,实现“管网+LNG”双供气局面,降低能源成本。

自2019年来,淄博各级政府多次明确扶持现有建陶企业发展,这与2016年大规模淘汰建陶产能的“惨状”形成了鲜明的对比。

彼时,淄博在精准转调要求下,成为北方首个全面实现天然气改造的建陶产区,叠加退城入园、执行全国最严格的排放标准等因素,淄博产能由7亿㎡直接降至2亿㎡,保留下来的优质企业,也面临着诸多的生存挑战。

仅由天然气价格大幅波动引起的成本上涨,就在此后的长时间内令淄博陶企难以为继。

2016年完成煤改气后的淄博天然气价在2.3元/m³左右,但淄博天然气价格在此后2年间波动幅度也是全国最大的。在2017年的全国性气荒前,淄博管道天然气价格从10月前的2.45元/m³在不到两个月时间涨至3.03元/m³,LNG最高时更是逼近7元大关,致使当地企业不得不停产减产或应对。

2019年以来,淄博天然气供应基本稳定,管道气价在2.37元/m³~2.8元/m³区间波动,当前气价为2.37元/m³。

尽管淄博建陶产业生态环境逐步修复,保留下来的也是优质的陶瓷企业。但是,根据最新统计数据,当前淄博仅剩47家企业、80条生产线,与最高峰时的近300家企业、500多条生产线,位居全国第二大建陶产区时完全不可同日而语。

山东临沂:“全国最大内墙砖生产基地”目标渐行渐远

山东临沂,曾经因为瓷片产能规模庞大,立志打造“全国最大内墙砖生产基地”,但经过长达6年的不断淘汰升级,这也梦想也随之破灭。

2014年,陶瓷行业环保风暴首先在临沂掀起,彼时,临沂建陶企业进行污染治理升级,排放标准即使放眼全国也是先进水平。次年,临沂要求主产区罗庄区利用三年时间,淘汰关停落后产能60%,从而实现陶瓷产业转型升级。

直至2017年底,随着最后一批12家建陶企业清退名单发布,临沂市淘汰关停落后产能60%的任务基本完成。此时,临沂仅剩下45家建陶企业。

但临沂建陶的“厄运”并未就此结束,2019年6月,临沂要求全市建陶企业(非天然气)停产,实施清洁能源改造。直至年底,改造基本完成,如今仅剩21家陶企、35条线,与高峰时期相比超70%的建陶产能退出。其中瓷片生产线仅有21条,显然离“全国最大内墙砖生产基地”目标渐行渐远。

2019年9月首批完成天然气改造的企业点火,按照2019年年底临沂气价2.55~2.65元/m³计算,当地陶瓷企业生产成本大幅提升,一片300×600mm瓷片大约上涨0.6~0.8元,一片800×800mm地砖大约上涨2.5~3元,这对曾经以规模优势、物流优势取胜的临沂陶企来说,无疑是致命一击,这也是过半陶瓷企业选择在煤改气政策出台后选择退出的原因。

尽管随着夏季气价下降以及LNG价格的下调,当前临沂管道气用气价格为2.03元/m³,但临沂和同处山东的淄博面临一样的问题:气价波动频繁,企业生产成本难以稳定。

福建泉州:气价居高不下,优势尽失

福建泉州晋江、南安是我国重要的最大的外墙砖生产基地,而且是国内最早统一推行煤改气的产区。

2013年,泉州地区基本全部完成“煤改气”,当地陶瓷企业计算,按照晋江外墙砖生产能耗,使用天然气后能耗成本至少增加1.2元/㎡。且仅在完成改造的次年,福建泉州地区陶瓷企业就因为供气不足,不得不停产,未拆除煤气站的陶瓷企业在此后一段短暂时间内被允许恢复使用水煤气,但至此,泉州地区因为煤改气至少有1/3陶瓷企业退出。

此后,由于周边的江西、安徽、湖北等产区兴起,福建产区优势再度削弱,到2017年,泉州地区仅剩173家陶瓷企业,减少将近4家陶瓷企业。近期,《陶瓷信息》在泉州地区走访时了解到,过去三年间,泉州地区再退出陶瓷企业不下30家,且大量生产线处于闲置或频繁被承包状态。

▲过去三年间,晋江退出不少陶瓷企业。

对此,当地业内人士解释到,一方面是泉州地区大多数陶瓷企业建于上世纪90年代,设备老旧,且厂房位于村落中,难以扩张,目前正处于自然淘汰状态。

另一方面,由于泉州地区天然气价格较高。

据悉,泉州天然气到厂价最高时曾涨至4元/m³,最低时也在2.5元/m³。但自2018年开始至今,一直维持在2.8元/m³左右,且基本不受季节性波动,即使当前处于夏季气价最低的时候,泉州地区用气价格亦不曾下调。

不少当地陶瓷从业人员认为,即使跟同样使用天然气的产区相比,泉州也没有任何优势可言,有当地业内人士甚至悲观地说到:“到明年,至少还要淘汰50家厂。”

尽管当地不少陶瓷企业也在成本重压下,采取了节能改造、产品升级等措施,甚至倒逼福建企业在厚砖(地铺石)、中板等产品的创新上走到了全国前列,但大多数传统的外墙砖企业仍感到举步维艰。对此,不少具有持续发展意愿的陶瓷企业纷纷选择外迁。

辽宁法库:供气充足,企业优势不足

法库,作为东北地区最大的建陶生产基地,法库2017年底推行煤改气工程,次年5月,园区内40多家规模以上陶瓷企业完成改造。

按照法库最高气价2.6元/m³计算,800×800mm地砖生产成本较改造之前增加近1元/片。一般法库气价都在2.35元/左右,2018年夏季最低曾降至2元/m³,当前气价为2.33元/m³,这在全国处于中等水平。

法库是受气荒影响较小,一方面,蒙气、疆气、俄气来源广,另一方面,全国用气高峰发生于采暖季,但是法库由于地理位置原因生产周期短,此时基本已经进入年底停窑状态。

尽管如此,煤改气仍对原本优势就不是十分突出的法库产区形成了巨大的成本压力,当年叠加市场因素倒逼12条落后生产线退出,保留下来的陶瓷企业也面临诸多困难。

四川夹江:临近起源地,气价较低

2017年,夹江陶瓷完成“煤改气”,并实施阶梯气价,即根据用气量,气价在1.75元/m³~2.05/m³,按照当地企业的规模,大部分企业均可享受1.75元/m³气价,尽管如此,改用天然气生产后,夹江陶瓷生产能耗成本仍提高50%左右。

相对于其他产区,夹江临近天然气产地,天然气供应及价格更有优势,除2017年全国性气荒出现过供气不足外,基本稳定。

2018年下半年,夹江天然气价格整体上涨25%左右,如今气价基本维持在2.05-2.55元/m³区间内。

2020年,与各产区复工晚、开窑率低不同,夹江产销率较高,这不仅与疫情得到控制有关,也跟夹江具有成本优势不无关系。

2025年铁合金在线第二十届国际钛锆产业发展年会将于9月15-17日在北京隆重举行,聚势而上,破局向新,让我们以钛锆为名,共赴北京之约!,点击 2025年铁合金在线第二十届国际钛锆产业发展年会 查看更多。

![]()

![]()

铁合金在线官方微信

使用微信扫描二维码

立即咨询所需业务

会员服务

投诉及合作

技术支持

![]()

![]()

![]()

![]()

![]()