内容概述欧洲太阳能协会(SolarPower Europe)最新的欧盟太阳能年中市场分析预测,年欧盟太阳...

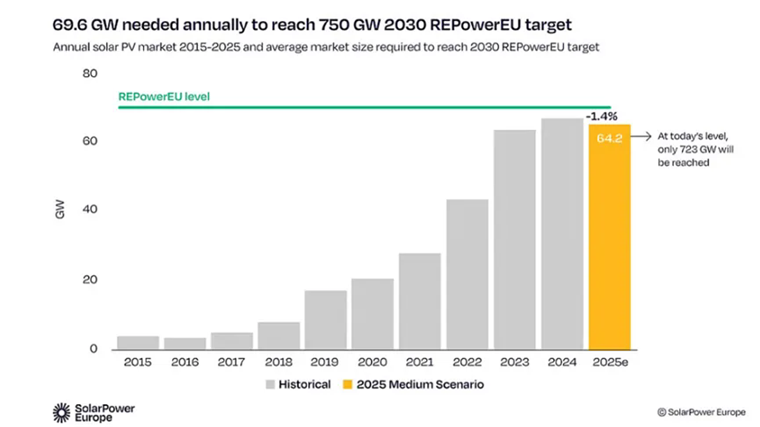

欧洲太阳能协会(SolarPower Europe)最新的欧盟太阳能年中市场分析预测,2025年欧盟太阳能市场年度增长率为-1.4%。这将是自2015年以来该市场首次出现负增长,使欧洲大陆的2030年目标面临风险。

根据当前预测,2025年欧盟新增太阳能装机量将为64.2吉瓦,低于2024年的65.1吉瓦。

为了实现2030年目标,并达成欧洲的脱碳和竞争力目标,欧洲在本十年剩余时间里每年必须新增近70吉瓦太阳能装机。但当前趋势表明,欧洲可能无法实现这一目标,预计到2030年太阳能光伏装机总量为723吉瓦,低于所需的750吉瓦。

市场下滑尤其与住宅屋顶太阳能板块的萎缩有关。在意大利、荷兰、奥地利、比利时、捷克和匈牙利等传统强势的住宅屋顶太阳能市场,随着2022年能源危机的影响逐渐消退,家庭正推迟安装太阳能设备。在这些市场中,大多数的激励计划已取消,且没有足够的替代方案,导致住宅屋顶太阳能市场较2023年萎缩逾60%。同样,波兰、西班牙和德国的这一市场也下滑了40%以上。

企业购电协议(cPPA)市场的波动也加剧了太阳能市场预期的下调,2025年第一季度至第二季度期间签署的协议数量下降了41%。

公用事业规模的太阳能市场相对保持韧性,这得益于欧洲各地的拍卖活动,这些拍卖激励了结合储能或风能的灵活太阳能项目。

自2022年以来,改进的拍卖设计有助于恢复市场信心,2024年欧盟共授予了创纪录的20吉瓦公用事业规模太阳能项目。特别是在德国和保加利亚,混合项目和配套储能项目对通过拍卖部署的太阳能起到了推动作用。德国在太阳能拍卖中处于领先地位,其次是荷兰、法国和意大利,波兰和爱尔兰也在逐步扩大规模。

展望未来,2025年的拍卖计划表明,公用事业规模的太阳能容量将有所增长。德国最新的创新招标收到158份投标,总容量超过2吉瓦——其中大部分是太阳能-储能混合项目。此次招标价格降至0.05欧元/千瓦时,而10月的类似招标价格为0.07欧元/千瓦时,当时仅授予了487兆瓦项目。推广设计完善、能激励灵活性和混合(结合储能和/或风能)的拍卖,是公用事业规模太阳能保持韧性的关键。

在太阳能拍卖走强的同时,企业购电协议(cPPA)市场却出现波动。近年来,企业购电协议一直是公用事业规模太阳能的关键驱动力,为开发商和企业提供了长期的价格确定性。然而,2025年电价下跌降低了买家签署长期协议的动力。今年第一季度至第二季度,新签署的太阳能购电协议数量下降了41%,这引发了人们对该市场近期表现的担忧。完善支持这类合同的框架,对于释放其全部潜力至关重要。

![]()

![]()

铁合金在线官方微信

使用微信扫描二维码

立即咨询所需业务

会员服务

投诉及合作

技术支持

![]()

![]()

![]()

![]()

![]()