内容概述季报亮点 ·强大可预测的生产,大多数运行业务达到或超过财年产量指南。 &middo...

季报亮点

·强大可预测的生产,大多数运行业务达到或超过2016财年产量指南。

·澳大利亚锰生产达到年度历史记录。

·前期宣布的重组举措已经完成,让South32能很好地完成2017财年单位成本指南。

·澳大利亚锰的优质精矿(PremiumConcentrate Ore)项目有望计划内完成或提前完成,低于预算。

·与Anindilyakwa土地委员会达成协议,进行矿山开采和勘探,可以对世界上最大成本最低的锰矿山之一GEMCO进行第一个四分之一潜在资源的使用。

企业更新

前期公布的五个重组项目已经完成了,包括Worsley Alumina, IllawarraMetallurgical Coal, Cerro Matoso,以及南非锰和澳大利亚锰。这些举措让south32更好地取得前期公布的2017财年单位成为指南。

·与公司挖掘自身潜在资源的战略一致,south32得到了Anindilyakwa土地委员会的批准,可以获得GEMCO矿山东部租赁权,以及南部地区的开采权。东部租赁将能够让South32在现有的开工足迹上开采新的区域。毗邻现有的作业地,进入南部区域将会大量地增加South32在这片富含锰的存储地上勘探的足迹。

潜在的有效税率很大程度上反映了集团利润的区域分布情况,适宜South32的企业税率包括:澳大利亚30%,南非28%,哥伦比亚39%,巴西34%。当集团利润空间被压缩时,地理分布上的永久性差异对集团的税率有不同的影响。

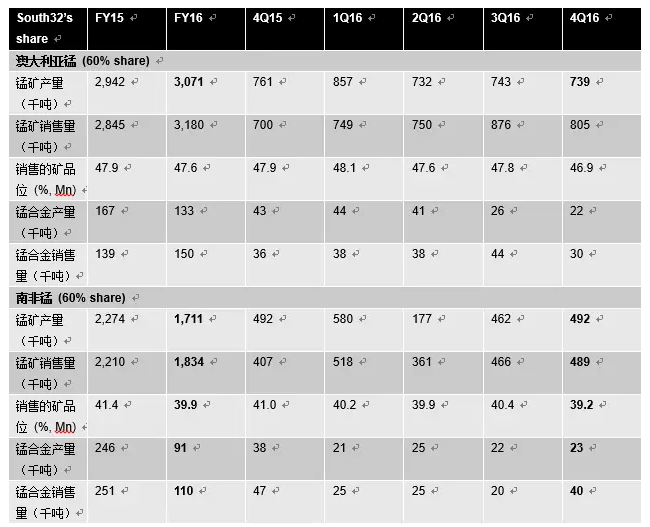

澳大利亚锰(60% share)

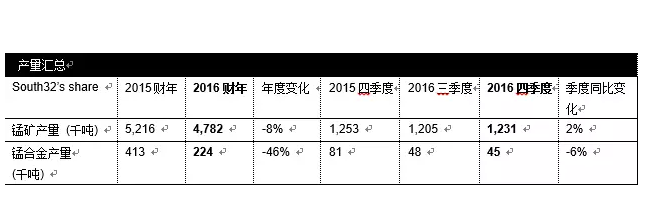

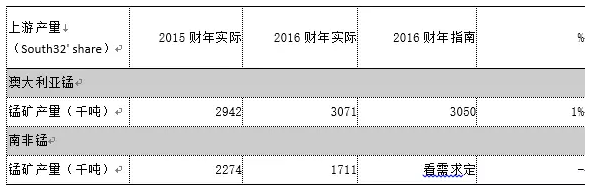

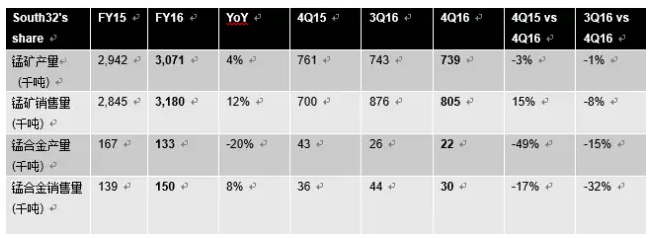

2016财年,澳大利亚锰矿产量(可销售的)增4%(12.9万吨),达到历史记录310万吨,原因是选矿性能提高,而且1.39亿美元的优质精矿(PCO2)项目已经完成。该项目可以将GEMCO的产量产能每年提高50万吨,年产能达530万吨(100%基数),在2016年二季度完成了预算内的17%。正如之前公开的,该项目的产能提升已经被调整用来符合市场需求。2016财年,由于供应链库存拉低到正常水平,锰矿的销售量增12%。

2016财年,可销售的锰合金产量降20%(3.4万吨),达13.3万吨,原因是塔斯马尼亚(Tasmania)的能源不足导致四台炉子中有2台炉子停产。这些停产的炉子目前正在恢复状态,预计2016年七月全部回归生产。

南非锰(60% share)

2016财年,可销售的南非锰矿产量降25%(56.3万吨),达170万吨,其中,为应对严峻的市场形势,维塞尔斯(Wessels)和马马特旺(Mamatwan)最初在2015年11月决定停产,进行业务重组。2016年一季度,两大矿山重新进行开采,生产率提升至最佳年产能达290万吨(100%基数)。由于供应链库存拉低至低于正常水平,锰矿销售量减少低于17%。

2016财年,继2015年五月Metalloys决定停三台高碳锰铁炉子(共四台)之后,可销售的锰合金产量降63%(15.5万吨),达9.1万吨。等市场情况好转,Metalloys 将会继续开启其中的一台炉子,这符合公司的理念,比起生产量,更关注生产价值。

营运表现

(本站声明:凡本网转载自其它媒体的文章,目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。来源:网络)

![]()

![]()

铁合金在线官方微信

使用微信扫描二维码

立即咨询所需业务

会员服务

投诉及合作

技术支持

![]()

![]()

![]()

![]()

![]()