所属系别

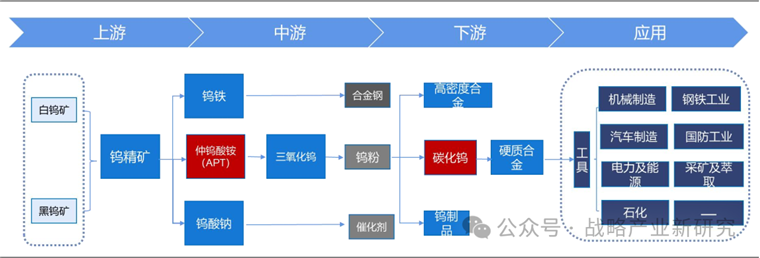

内容概述 钨产业链 钨产业链示意图 资料来源: 佳鑫国际资源公告, 弗若斯特沙利文, 国海证券研究所 钨...

钨产业链

钨产业链示意图

资料来源: 佳鑫国际资源公告, 弗若斯特沙利文, 国海证券研究所

钨性能优越, 下游应用领域广泛。 钨作为一种不可再生的稀缺资源, 具有高密度、高熔点、 高耐磨性、 高电导率、 高硬度等物理性质, 是现代国民经济和国防中重要的基础材料和战略资源。

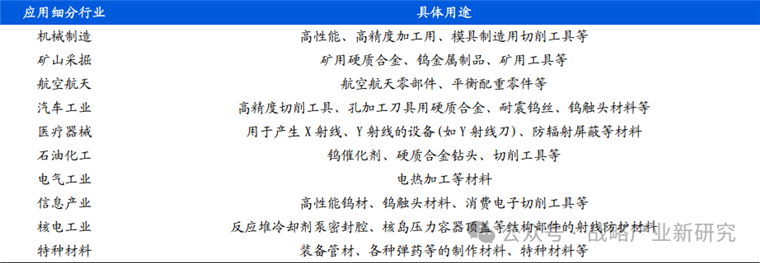

钨多以硬质合金形式应用于汽车制造、 航空航天、 轨道交通、 船舶、 海洋工程装备、 军工、 矿山开采、 机械模具加工、 集成电路、 钢铁冶金、 半导体等领域, 被誉为“工业的牙齿” 。 基于其稀缺性及重要战略用途,多国将钨纳入“关键矿产清单” , 中国明确限制钨开采及出口。

钨广泛应用于机械制造、 矿山采掘等多个领域

资料来源: 厦门钨业公告, 国海证券研究所

钨产业链包括上游采选、 中游冶炼加工、 硬质合金精深加工三个环节。 具体而言:

上游采选:

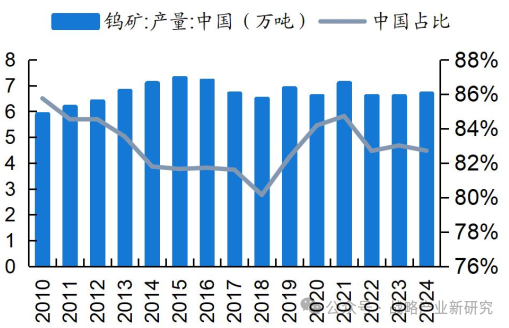

钨主要经济可采矿石类型包括黑钨矿与白钨矿, 经破碎、 磨矿、 分级、选矿产出钨精矿。 根据美国地质调查局, 截至 2024 年, 全球钨矿储量为 460 万金属吨, 集中分布于中国、 澳大利亚、 俄罗斯, 分别占比 52%、 12%、 9%。 2024年全球钨矿供应量达到 8.1 万金属吨, 中国达 6.7 万吨, 占比 83%, 在全球钨矿供应中占据主导地位。

冶炼加工:

钨精矿经压煮、 离子交换、 蒸发结晶先行制得仲钨酸铵( APT) 中间品, APT 经还原气氛下煅烧产出氧化钨( WO3) , 氧化钨进一步在氢气气氛中加热还原为钨粉。 钨粉主要用于生产钨丝、 钨棒、 钨管等钨材及钨合金, 也可以经配碳产出碳化钨粉, 用于硬质合金生产。 此外, 钨精矿也可直接生产钨铁及钨酸钠, 分别用于钨特钢与催化剂。

硬质合金精深加工:

从消费结构来看, 据安泰科数据, 2024 年中国约 74%的钨以合金形式消费, 包括硬质合金及钨特钢。 钨粉或碳化钨粉通过与其他金属粉末混合经过压制、 烧结等工艺制成硬质合金, 广泛应用于军工、 航空航天、 机械加工和电子通讯等领域。 2024 年国内硬质合金产量 6 万吨, 同比增长 9.09%。

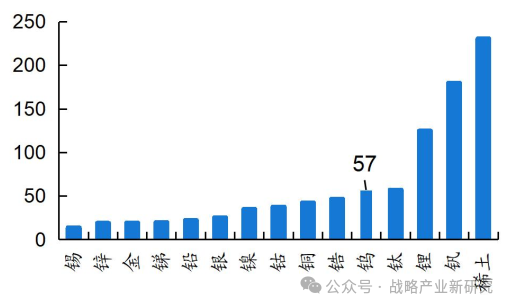

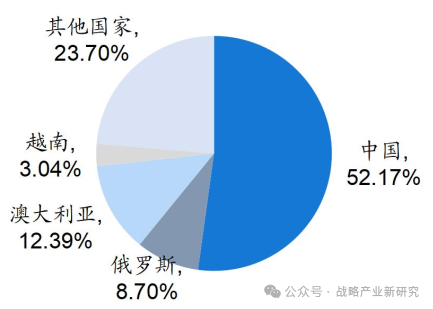

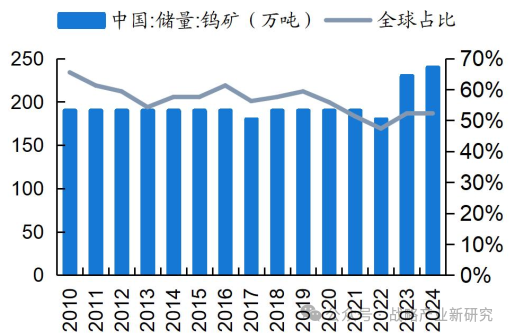

2024 年全球钨储采比为 57 年, 中国储量优势明显。 基于美国地质调查局数据,2024 年钨储采比为 57 年, 明显低于锂、 钒、 稀土等品种。 从资源分布来看,中国钨储量全球占比约 52%, 是钨资源储量最丰富的国家, 俄罗斯、 澳大利亚、越南分布占比 8.7%、 12.39%、 3.04%, 矿产分布在全球范围内并不均衡, 我国凭借资源端优势, 在钨产业链中掌握较大话语权。

2024 年全球钨储采比为 57 年

资料来源: Wind, 美国地质调查局, 国海证券研究所

2024 年中国钨储量全球占比 52%

资料来源: Wind, 美国地质调查局, 国海证券研究所

全球钨供应高度集中, 中国占比超八成

中国钨产量占比超八成, 资源端优势明显。 2024 年中国钨储量占比约 52%, 产量占比约 83%。 储量水平来看, 2010 年中国钨矿储量 190 万金属吨, 全球占比65.5%; 2024 年储量上升至 240 万金属吨, 全球占比 52%, 是全球钨资源储量最丰富的国家。

产量水平来看, 2010 年以来, 中国钨矿年产量在 5-8 万金属吨区间波动, 在 2015 年达到 7.3 万吨阶段性高峰后整体呈下降趋势, 2024 年录得 6.7 万吨, 全球占比始终保持在 80%以上, 资源端优势明显。

经历长期过度消耗, 中国钨储量全球占比下降

资料来源: Wind, 美国地质调查局, 国海证券研究所

中国钨产量持续维持高位, 2024 年全球占比82.7%

资料来源: Wind, 美国地质调查局, 国海证券研究所

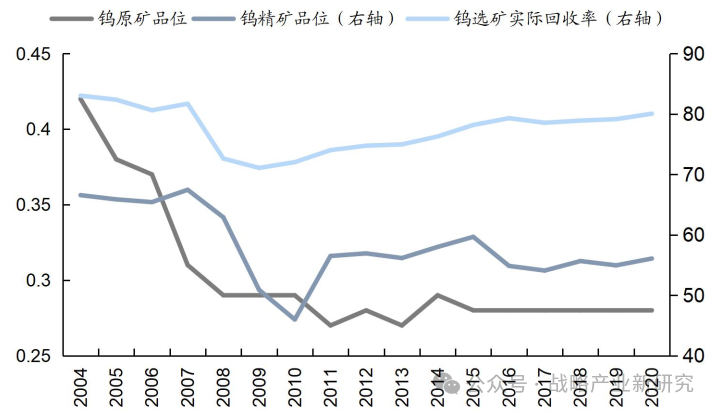

经历长期高强度开采, 钨资源品位下降明显。 1907 年在赣州首次发现钨矿, 从此掀开了我国大规模开发钨矿的历史。

根据中国钨业协会统计, 目前已有 12 座钨矿山开采历史超过百年, 随着开采活动的持续展开, 我国黑钨矿资源日益枯竭,品位低、 回收成本高的白钨矿逐步取代黑钨矿成为主要的钨矿开采品种。 2004年, 中国钨原矿品位为 0.42%, 对应钨精矿整体品位 66.57%; 2020 年, 钨原矿品位下降至 0.28%, 带动钨精矿整体品位下降至 56.08%。

回收率方面, 钨选矿实际回收率从 2004 年的 83.04%下降至 2020 年的 80.05%。 国内钨矿资源品位下降明显, 表明矿端供给宽松格局一去不复返, 供应趋紧或成为未来较长时间范围内矿端的主要叙事逻辑。

2004 年以来, 中国钨原矿及精矿品位下降明显( 单位: %)

资料来源: iFinD, 国海证券研究所

增量视角来看, 国内供应短期无明显增长。

新投产矿山中, 江西钨业旗下小东坑钨矿有望在 2025 年内投产, 但设计年采选规模仅有 30 万吨/年, 预计增量规模有限。

此外, 厦门钨业旗下博白巨典钨钼矿计划于 2026 年建成, 达产后年产钨精矿 3200 吨。

存量矿山中, 中钨高新旗下柿竹园矿山万吨技改项目计划将钨精矿年产量从 8000 吨提升至 1 万吨, 进一步提升钨矿自给率, 项目预计 2027 年完工。

远期项目中, 世界第二大钨矿大湖塘钨矿资源储量丰富, 但项目仍处于前期准备中, 暂无明确投产时间表。

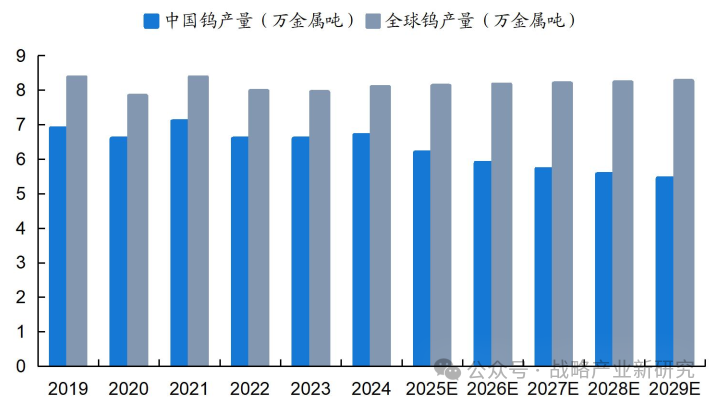

当前钨精矿产量或难以维持, 供给收缩支撑钨价。 整体来看, 国内 2 年内增量项目数有限, 增产在万吨以内, 增量规模较小。 考虑到国内矿山资源老化、 品位下降, 增量项目或难以填补老旧矿山产量下滑造成的产出缺口, 弗若斯特沙利文预计, 2024 年至 2029 年, 国内钨精矿产量复合增速为-4.0%。

中国钨精矿产量难有明显增量

资料来源: USGS, 中国自然资源部, 弗若斯特沙利文, 佳鑫国际资源公告, 国海证券研究所

海外贡献未来增量, 开发进展整体较慢

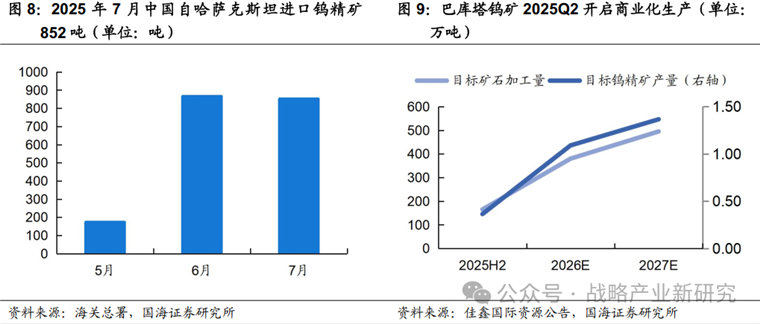

巴库塔钨矿开启商业化生产, 首批精矿已进入国内。 巴库塔钨矿早期工程于 2020年 11 月开工建设, 2024 年 11 月开始试生产, 2025 年 4 月开启商业化生产。

据海关总署数据, 2025 年 5 月中国自哈萨克斯坦进口的首批 174 吨钨精矿运抵国内, 6 月、 7 月进口数量增至 866、 852 吨。 2025 年下半年巴库塔钨矿目标矿石加工量 165 万吨, 目标钨精矿产量约 3638 吨; 2027 年目标矿石加工量提升至 495 万吨, 对应钨精矿产量约 1.37 万吨。

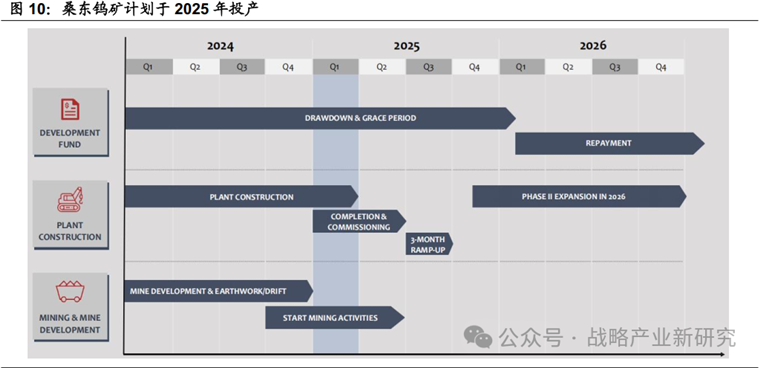

亚洲其他地区中, ALMONTY 旗下桑东钨矿投产计划推迟, 桑东钨矿原计划于 2025Q2 开始采矿活动, 但 8 月 15日 ALMONTY 最新公告显示, 桑东钨矿尚未完成建设, 投产计划推迟。

此外,英国 Hemerdon 钨矿重启尚未进入实质建设阶段, 加拿大 Sisson 钨钼矿暂无明确投产时间表。 整体来看, 海外矿山开发进度较慢, 投产增量或不及预期, 造成全球矿端紧缺。

资料来源: ALMONTY 官网

再生钨: 回收利用率偏低, 行业标准发布催化行业发展

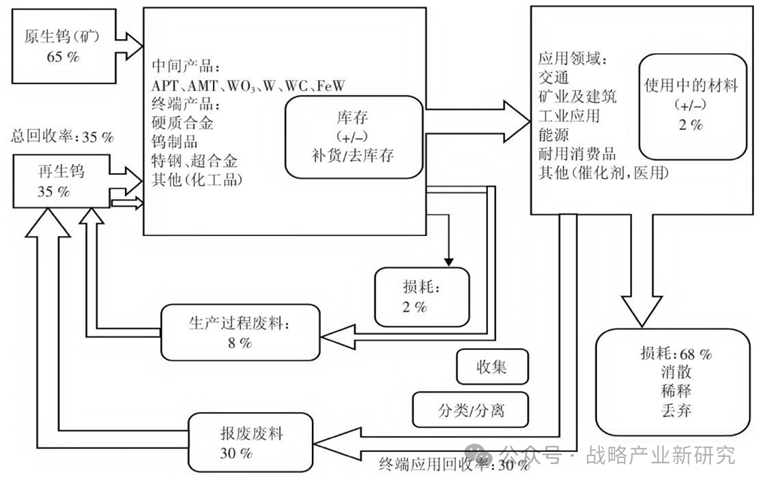

再生钨是全球钨供给的重要组成部分,我国回收利用率明显低于发达国家。根据江西省钨与稀土研究院统计,目前全球钨的供给由两部分组成,一部分是原生钨精矿供应,占比76%,另一部分为钨的二次资源利用,占比24%。

根据国际钨业协会(ITIA)测算,近年来全球再生钨资源回收利用率(再生利用量占消费量的比例)逐步提升至30-35%,欧美等发达国家再生钨利用率超过40%,知名刀具品牌瑞典山特维克再生钨资源回收利用率已达50%。

我国尚未形成有效的再生钨回收体系,2023 年再生钨消费为1.1 万吨,钨消费合计为6.42 万吨,废钨回收率仅为20.7%,明显低于发达国家水平。根据《中国钨工业发展规划(2021—2025 年)》,我国将进一步健全钨资源再生利用体系,将二次钨资源再生利用率提高到30%以上。

再生钨资源回收利用循环图

资料来源:《中国再生钨资源回收利用现状及建议》匡兵等

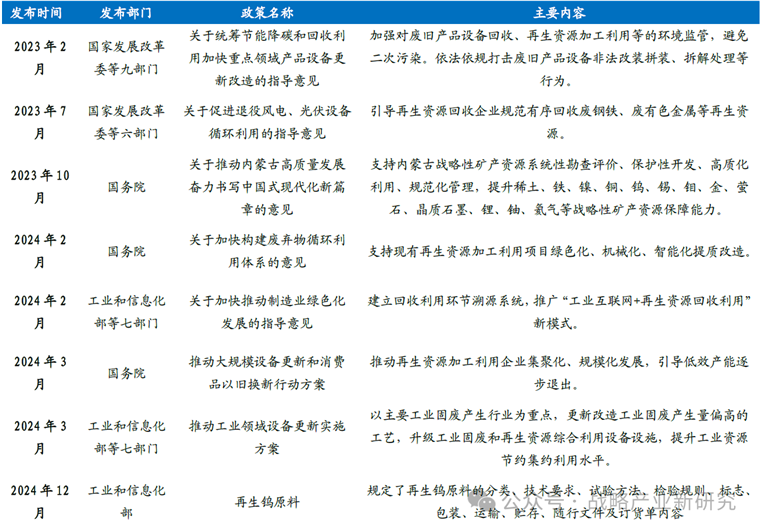

我国再生钨行业相关政策梳理

资料来源:观研报告网,中国五矿化工进出口商会公众号,国海证券研究所

下游应用多点开花,新兴领域高增可期

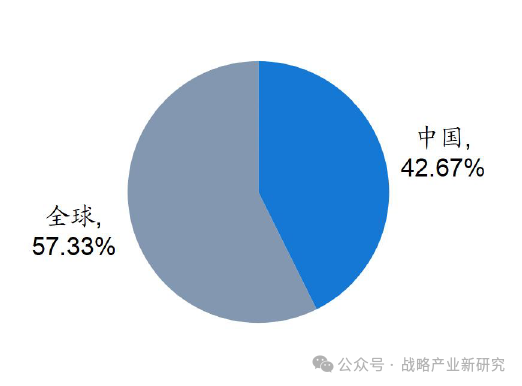

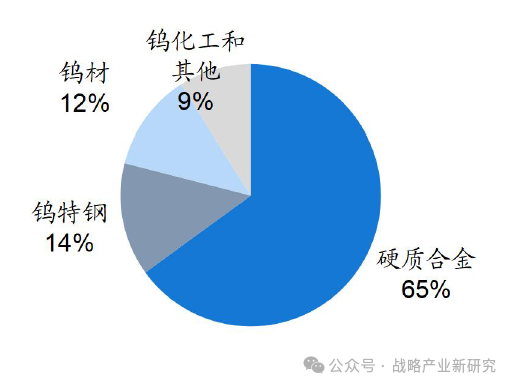

根据国际钨业协会,全球范围内,硬质合金是钨最主要的下游应用领域,占比65%,钨特钢、钨材、钨化工及其他分别占比14%、12%、9%。从区域来看,2024 年中国钨消费量5.53 万吨,占比42.67%,海外钨消费量7.43 万吨,占比57.33%。

2024 年中国钨消耗量全球占比42.67%

资料来源:中国自然资源部,弗若斯特沙利文,佳鑫国际资源招股书,国海证券研究所

全球钨消费结构中硬质合金占比65%

资料来源:国际钨业协会,中国钨业协会,国海证券研究所

硬质合金:钨消费主力,应用拓展驱动新增长

硬质合金是钨最大的消费领域,广泛应用于制造加工行业。硬质合金是由一种或多种难熔金属的碳化物(如碳化钨、碳化钛)作为硬质相,用金属钴、镍、铁作为粘结相,经粉末冶金方法烧结而成的一种合金材料。

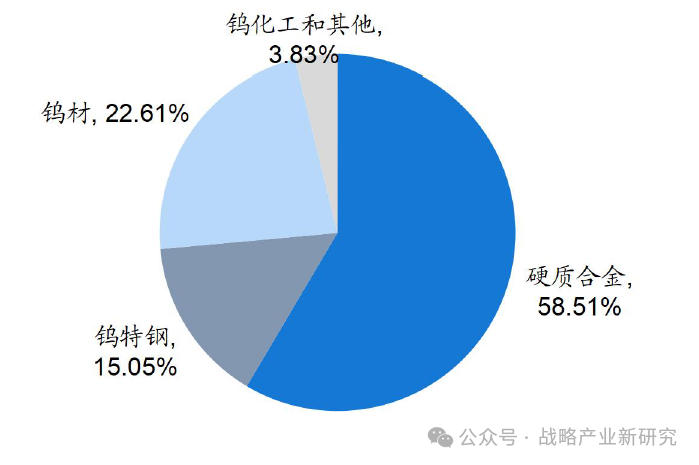

硬质合金具有很高的硬度、强度、耐磨性和耐腐蚀性。根据安泰科数据,2024 年硬质合金占中国钨消费量的58.51%,是中国钨下游消费的最大领域。当前,硬质合金行业正在经历从“规模扩张”向“质量升级”的转型,航空航天、半导体等领域进口替代加速,高端替代和国际化布局将成为新的增长机遇。根据中钨高新公告, 预计2025-2027 年硬质合金需求量年增长率4-5%。

硬质合金示意图

(左至右:切削刀具、矿用工具、耐磨零件)

资料来源:中钨高新官网,株洲中科官网

2024 年中国钨消费结构中硬质合金占比58.51%

资料来源:安泰科,厦门钨业公告,国海证券研究所

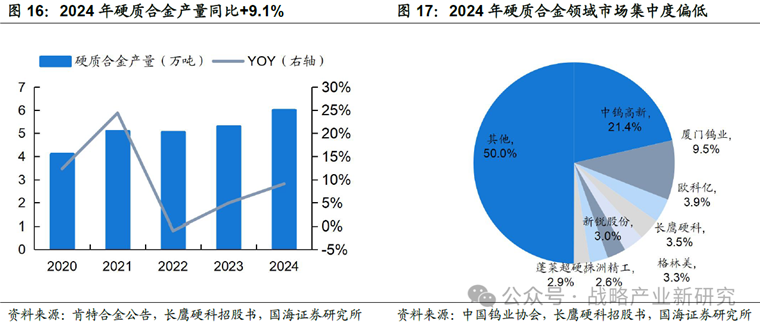

硬质合金产量稳步增长,市场集中度偏低。近年来,随着国民经济各领域持续向好,以及国内外对于硬质合金需求的不断提升,我国硬质合金产量呈现持续增长趋势,从2020 年的4.1 万吨增长至2024 年的6 万吨,复合增长率10%。

竞争格局方面,参考中国钨业协会统计数据,2024 年硬质合金市场中,CR3 为34.77%,CR5 为41.54%,整体集中度偏低。矿端价格快速抬升背景下,拥有完整产业链公司受到生产成本抬升的影响更小,市场占有率或向龙头企业进一步集中。

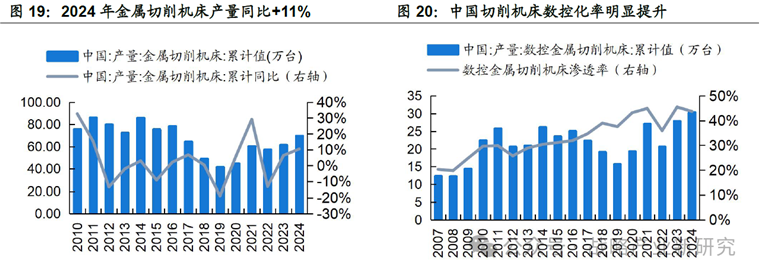

硬质合金核心应用集中在切削刀具、矿用工具和耐磨零件等领域。从中国硬质合金的消费结构看,据中国钨业协会估算,2023 年切削工具、耐磨零件、矿用工具、其他领域占硬质合金消费的比重为51%、24%、20%、5%。其中,切削刀具作为硬质合金的最大应用领域,新兴需求多点开花,传统需求则受益于制造业转型升级。

切削刀具以硬质合金为主要原料,用于切削铸铁、有色金属、塑料、化纤、石墨、玻璃、石材和普通钢材以及难加工的材料。基于我国在钨产业链上游采选和中游冶炼环节的明显优势,刀具市场中,根据中国机床工具工业协会数据,2021 年国内切削工具市场中,根据产值测算,国产厂商占比已达70%,但更多聚焦于中低端,在高端市场中缺乏竞争力。

Sandvik、ISCAR、TaeguTec 等国外巨头始终把握高端产品话语权与定价权,高端硬质合金刀具已成为我国航天航空、通用机械、国防军工等复杂机械加工领域的“卡脖子”环节之一。为保障我国钨战略资源,引导钨产业向更高附加值领域发展,国家有关部委颁布了《关于扩大战略性新兴产业投资培育壮大新增长点增长极的指导意见》等多项政策,助力钨产业链的转型升级。

资料来源:Wind,国海证券研究

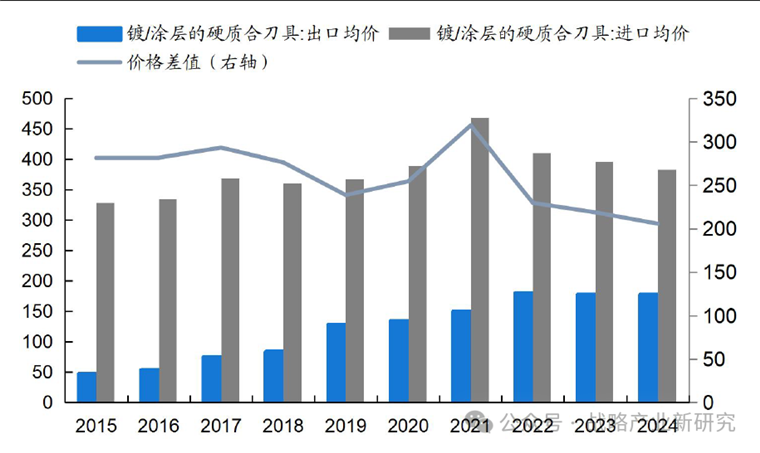

出口/进口刀具价差收敛(单位:美元/千克)

资料来源:iFinD,国海证券研究所

下游景气度提升,耐磨工具需求有望持续增长。耐磨工具主要应用在各种耐磨领域的工具或制品,包括模具、耐磨零件等。

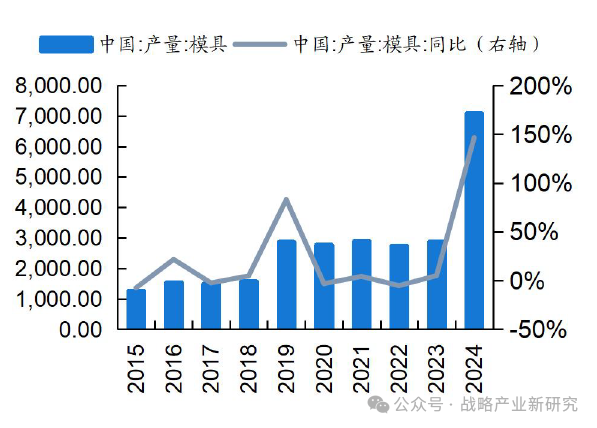

模具主要是通过所成型材料物理状态的改变来实现物品外形的加工,下游应用行业中,汽车制造业模具使用量较大,在美国、德国、日本等汽车制造业发达国家,汽车模具行业产值占模具全行业产值的40%以上,目前我国与汽车相关的模具需求约占模具总需求的1/3。

新能源汽车产销大幅增长背景下,我国模具行业充分受益,2024 年中国模具产量7076.74 万套,同比+146%,创历史新高,显示耐磨工具需求明显提升。

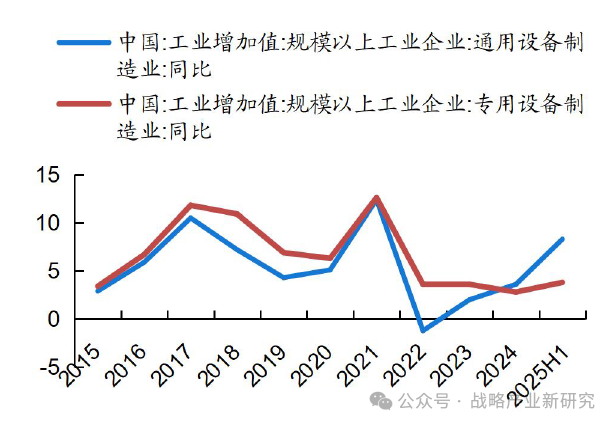

耐磨零件主要应用于机械设备制造业,典型应用包括阀类产品、喷嘴、密封圈等。机械设备制造业的发展水平决定了耐磨零件的市场需求。近十年来,我国通用设备及专用设备制造业保持持续增长趋势,提升了耐磨零件的市场空间。

2024 年3 月,《推动大规模设备更新和消费品以旧换新行动方案》公布,旨在加快淘汰落后产品设备,推进重点行业设备更新改造,有望带动机械设备制造业景气度提升。2025H1,通用/专用设备制造业增加值同比+8.3%、+3.8%,有望拉动耐磨工具需求量进一步增长。

2024 年中国模具产量同比+146%

(单位:万套)

资料来源:Wind,国海证券研究所

2025H1 机械设备制造业景气度提升

(单位:%)

资料来源:Wind,国海证券研究所

钨材:钨丝引领光伏切割革新,应用结构迎变局

2024 年钨材在中国钨消费中占比23%,主要包括钨丝、钨棒、钨板、钨箔等形式。钨材为钨金属材料,凭借着优质的物理及化学性质,钨材在电子电力、机械加工等多个工业领域得到广泛使用,其中钨丝是钨材最常见的形式。由于具备高熔点、高电阻率等特点,钨丝可用于制造白炽灯、电子元件等的加热元件。

近年来,随着光伏领域的高速发展,光伏钨丝的需求快速提升,主要应用包括制造太阳能电池电极、太阳能集热器吸收器及光伏切割线等。

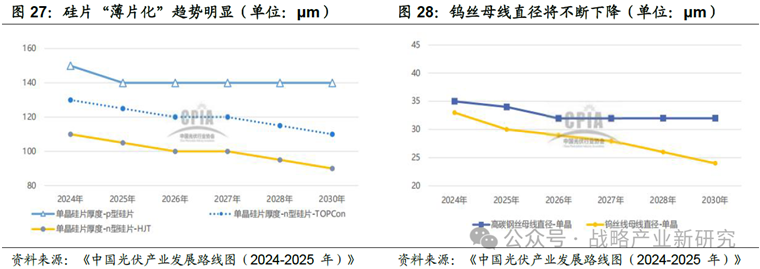

受益于硅片大尺寸、薄片化趋势,光伏钨丝需求快速提升。硅片加工环节呈现“大尺寸+薄片化+细线化+自动化及智能化”的发展趋势。2024 年,p 型单晶硅片平均厚度在150μm 左右,预计2025 将下降至140μm 左右。多晶硅方面,2024年用于TOPCon 电池的n 型硅片平均厚度为130μm;用于异质结电池的硅片平均厚度为110μm,较2023 年下降10μm,预计未来5 年硅片厚度将继续降低。

金刚线主要分为高碳金刚线和钨丝金刚线,金刚线母线直径及研磨介质粒度同硅片切割质量及切削损耗量相关,较小的线径和介质粒度有利于降低切削损耗和生产成本。中国光伏行业协会预计,钨丝金刚线母线直径将在未来5 年继续下降,叠加硅料继续降本+硅片薄片化、大尺寸化,钨丝母线渗透率有望进一步提升,预计2026 年后,高碳钢丝线将几乎完全被钨丝线所取代。

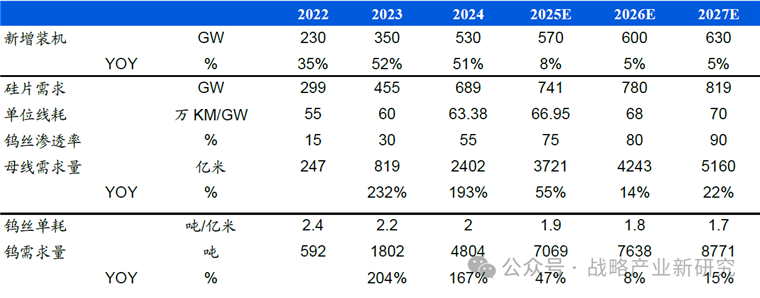

光伏装机量持续增长,钨丝渗透率不断提升,钨丝金刚线钨需求量有望快速增长。2024 年,全球光伏市场呈现出蓬勃发展的态势,新增装机量530GW,同比增长36%。

根据中国光伏行业协会预计,2025 年全球新增光伏装机量将达570GW。参考厦门钨业公司公告,设定硅片容配比为1.3,单位钨丝线耗55-70万KM/GW,2025-2027 年钨丝金刚线渗透率分别为75%、80%、90%,以及随着钨丝细线化进程持续,单位钨丝消耗量将有所下降。我们预计光伏钨丝带来的钨需求量将从2022 年的592 吨提升至2027 年的8771 吨,CAGR+71%。

2022-2027 光伏钨丝需求测算

资料来源:中国光伏行业协会CPIA 公众号,厦门钨业公司公告,翔鹭钨业投资者交流信息,中国能源报公众号,Wind,国海证券研究所

钨化工:电子特气迈入增长新周期,六氟化钨成高端材料核心

钨在化学工业中具有广泛应用,主要涵盖石油化工、集成电路领域。在石油化工领域,二硫化钨因其优异的裂解性能、较高的催化活性和较长的使用寿命等特点,被用作加氢、脱硫、聚合、重整、水化、脱水和羟基化等过程的催化剂。在集成电路领域,六氟化钨因其优良的电性能,广泛使用在化学气相沉积工艺中,通过沉积和堆叠制成大规模集成电路中的导电膜和金属配线材料。

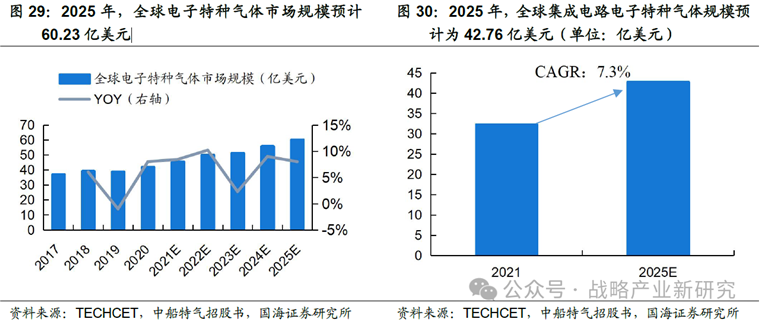

集成电路行业稳步发展,电子特种气体市场规模稳步增长。根据TECHCET 数据,全球电子特种气体市场规模2020 年约为41.85 亿美元,2025 年市场容量预计将达到60.23 亿美元,复合增长率7.6%。

随集成电路及其他相关行业的需求增长,电子特种气体作为其生产过程中的重要原材料之一,市场规模也呈稳步增长趋势。参考全球电子特种气体市场预测规模及集成电路用电子特种气体需求占比的数据测算,全球集成电路电子特种气体规模2021 年为32.22 亿美元,预计2025 年为42.76 亿美元,复合增长率7.3%。

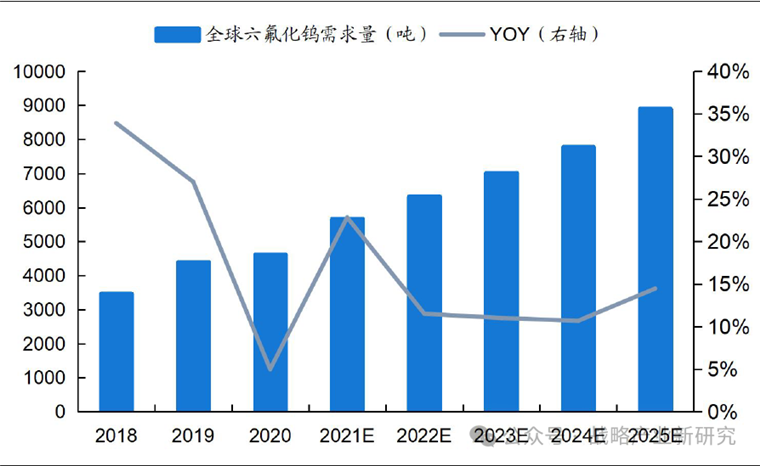

随着集成电路工艺的不断迭代,特别是3D NAND 层数的不断增加,六氟化钨产品的需求与日俱增。根据TECHCET 数据,2020 年六氟化钨全球总需求约4620 吨,预计2025 年全球需求增长至8901 吨左右,增长空间将近1 倍,年均增速达到14%。

2025 年,六氟化钨预计需求量8901吨

资料来源:TECHCET,中船特气招股书,国海证券研究所

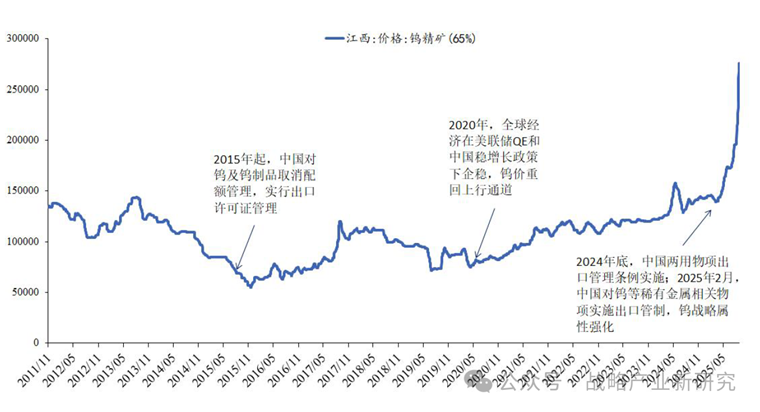

价格:供需趋紧、战略属性强化驱动钨价向上突破

2025 年9 月钨价突破27 万元/吨

(单位:元/吨)

资料来源:商务部,国务院,中国人民银行,中国钨业协会,Wind,国海证券研究所

截至2025 年9 月2 日,根据中钨在线,钨精矿价格录得27.2 万元/吨,较年初上涨90.21%;仲钨酸铵报价40.0 万元/吨,较年初上涨89.57%;碳化钨粉报价600 元/公斤,较年初涨92.93%。2025 年8 月,钨市场行情延续拉升态势,主要钨原料价格月涨幅在30%左右,年内累计涨幅在80%左右。我们认为,国内钨矿供应收缩、钨制品出口管制以及战略属性强化是驱动本轮钨价大涨的两条线索。

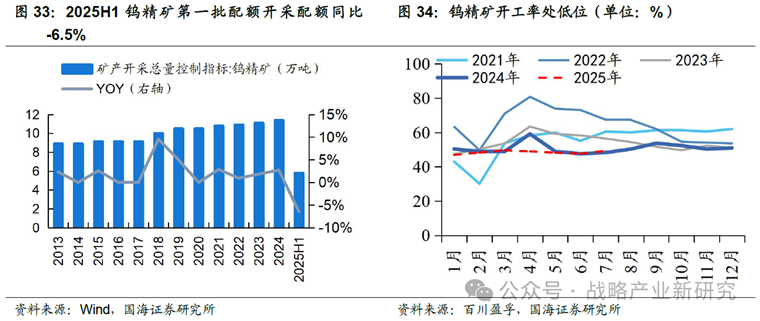

钨精矿开采配额下降,开工率处于低位。

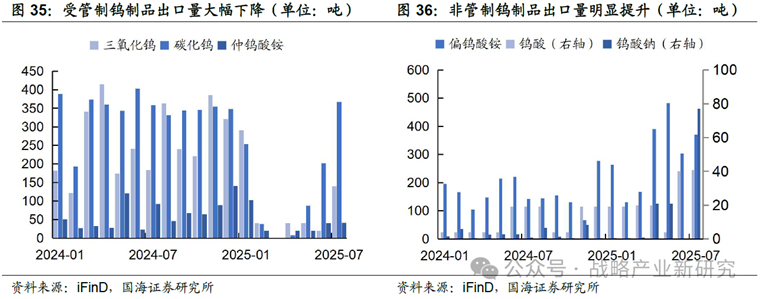

管制措施冲击海外钨元素供应,内外价差驱动价格改善。

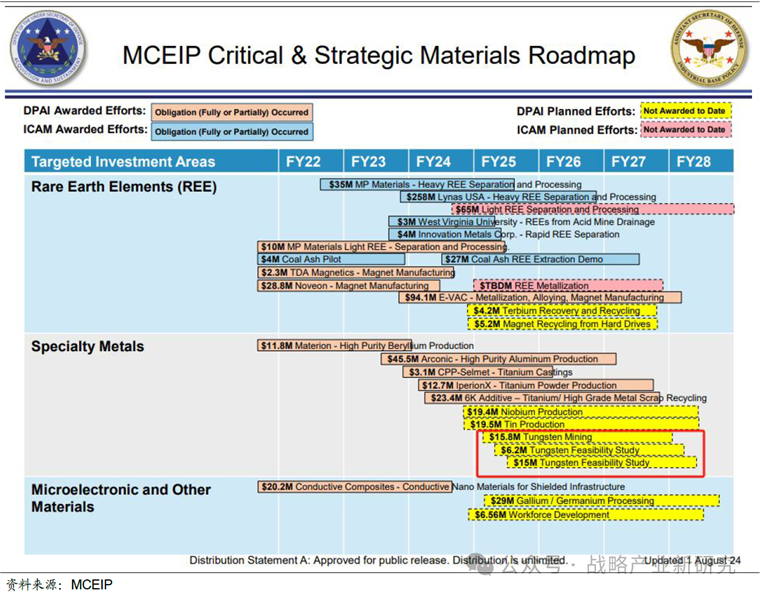

战略属性不断强化,钨资源迎来价值重估

2025-2026 财年美国新增3700 万美元用于钨基础研究

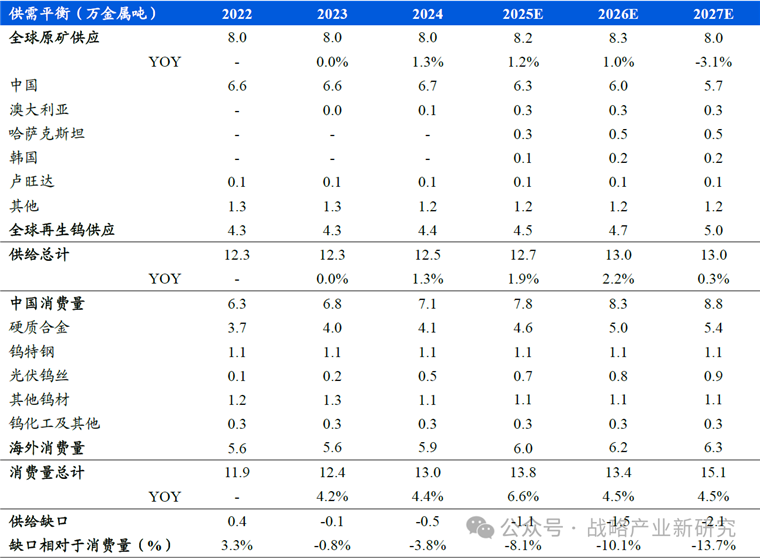

2022-2027 年钨供需平衡表

资料来源:安泰科,弗若斯特沙利文,iFinD,厦门钨业公告,佳鑫国际资源公告,国海证券研究所

注:表内数据单位为钨金属吨

![]()

![]()

铁合金在线官方微信

使用微信扫描二维码

立即咨询所需业务

会员服务

投诉及合作

技术支持

![]()

![]()

![]()

![]()

![]()