内容概述国内储能月新增装机同比高增,全年装机需求支撑明显。根据CNESA全球储能数据库的不完全统计,年-...

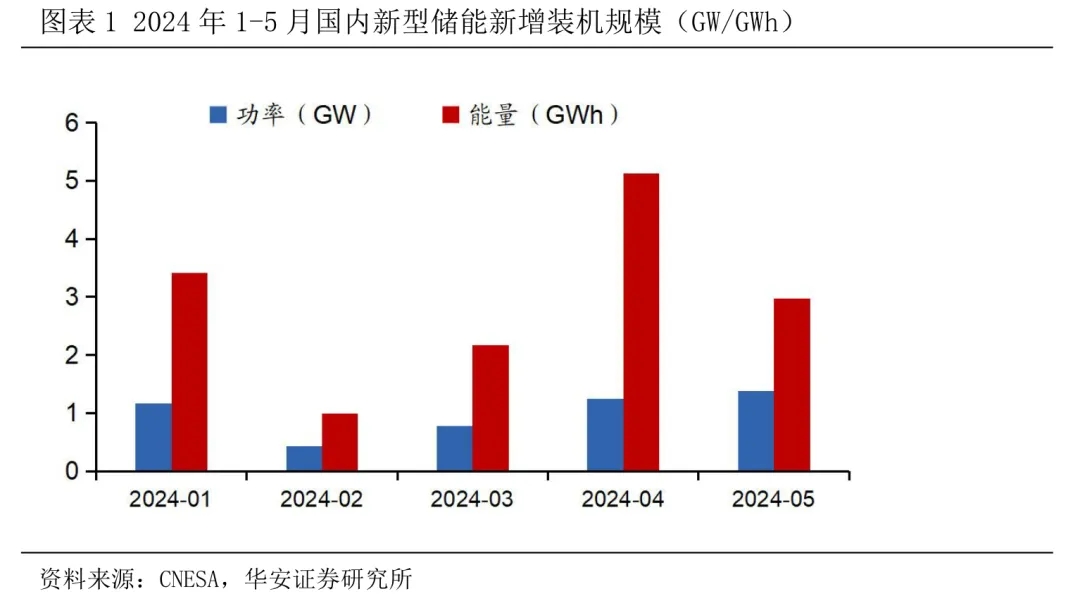

国内储能5月新增装机同比高增,全年装机需求支撑明显。根据CNESA全球储能数据库的不完全统计,2024年1-5月国内新型储能新增装机规模达4.99GW/14.66GWh,同比分别+23%/75%;5月新增装机达1.38GW/2.97GWh,同比+82%/102%。分应用场景看,电网侧储能占比高达77%,几乎全部为内生性需求主导的独立储能项目;电源侧和用户侧占比分别为13%和10%。我们认为,考虑当前招标量高增+配储比例提升+部分项目提前建设+电价机制理顺多重驱动下,全年国内大储装机有望在23年高基数下维持100%左右增速。

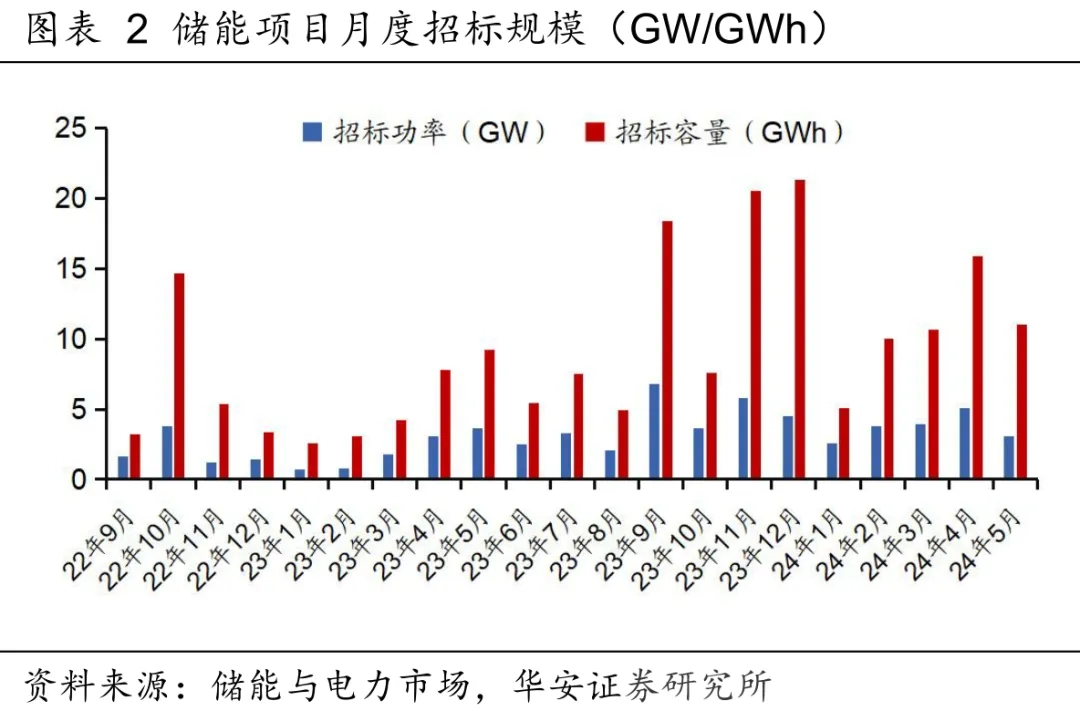

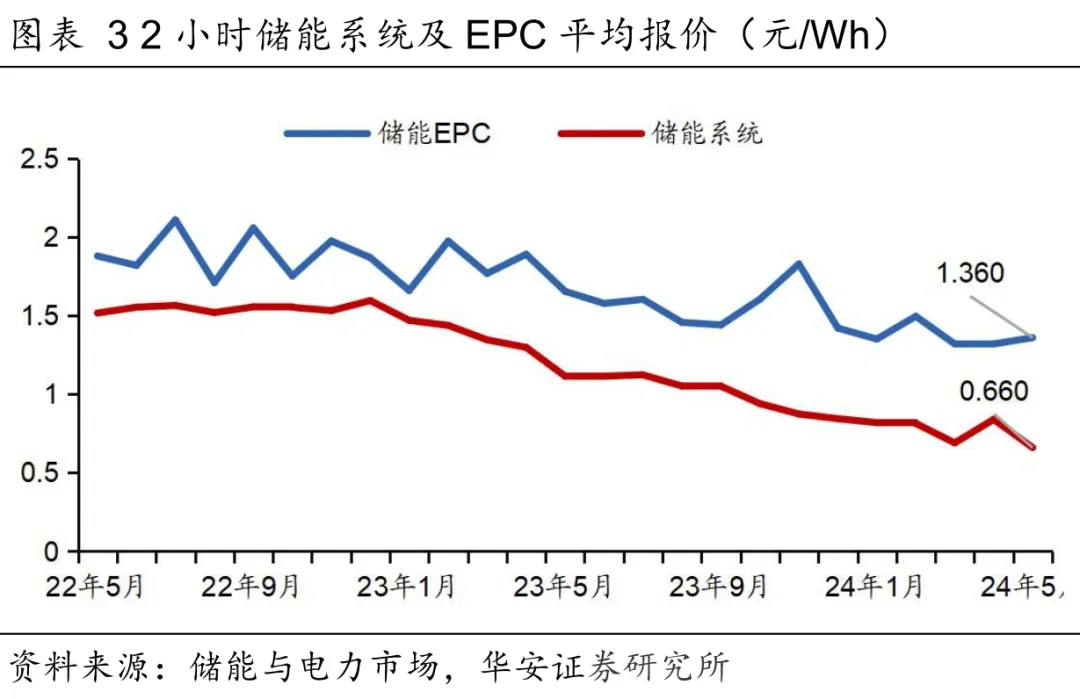

国内5月储能招标规模达11GWh,同比增长19%。根据寻熵研究院、储能与电力市场的追踪统计,5月共计完成61项储能采招工作,总规模3.08GW/11GWh,环比分别-39%/-30.8%,同比分别-16.4%/+18.9%。分项目类型看,独立储能/集采框采/可再生能源储能项目/用户侧储能项目占比分别为53.7%/36.2%/9.2%/0.9%。价格方面,2小时储能系统平均报价0.66元/Wh,同/环比分别-41%/-21%,价格继续探底。

德国户储5月装机量同降36%,欧洲降息或加速需求修复。据ISEA&RWTHAachenUniversity,德国储能4月新增装机量320.9MWh,同降33%;其中户储新增294MWh,同降/环降36%/6.7%,德国电价走低,负电价情况严重,对终端需求产生负面影响;6月6日,欧央行五年来首次降息25个基点,有望提振项目收益率刺激户储装机。德国大储新增14.3MWh,同增/同降58%/59%,主要系基数较低导致月度波动较大,1-5月德国大储新增装机量180.1MWh,同增56.0%,年末通常为德国大储装机旺季,德国大储已初现高增长信号。

大储处于快速发展期。2023年中国和美国储能均受到外界因素干扰,碳酸锂价格下降过程中,国内大储建设节奏及系统集成商利润均受到影响,美国利率波动及并网排队亦干扰了美国大储建设节奏。展望2024年,保障性并网项目竞争性配置+市场化并网占比提升+部分存量项目开始要求配储,均将带动国内储能配置比例提升,支撑国内储能规模高增。PCS环节价格基本维持稳定,量增有望带动规模效应提升,集中式大项目有望带动液冷占比进一步提升。美国有望进入降息通道,叠加并网政策缓解,ITC政策带动,延后项目已经落地。

![]()

![]()

铁合金在线官方微信

使用微信扫描二维码

立即咨询所需业务

会员服务

投诉及合作

技术支持

![]()

![]()

![]()

![]()

![]()