内容概述 一、行情回顾: 二、现货方面: 铁矿石现货市场表现: 海运运费情况: 煤炭现货市场表现: 铁合...

一、行情回顾:

二、现货方面:

铁矿石现货市场表现:

海运运费情况:

煤炭现货市场表现:

铁合金、玻璃市场表现:

三、操作建议:

螺纹钢:

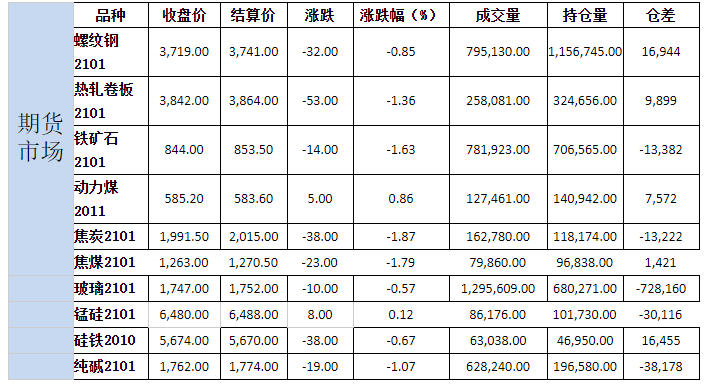

08日螺纹和热卷01合约分别下跌0.85%和1.36%,收于3719和3842。

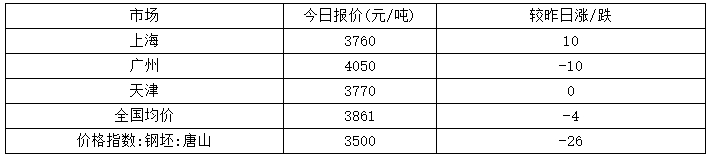

现货方面,上海HRB400:20mm螺纹价格报3760元/吨(折过磅3887元/吨),较上一交易日上涨10,天津HRB400:20mm螺纹价格报3770元/吨(折交割品3977元/吨),较上一交易日持平,上海热轧卷板:4.75*1500*C:Q235B报4010元/吨,较上一交易日下跌20。

基差方面,以上海现货为标的,螺纹01合约基差168元/吨;热卷01合约与上海现货基差168元/吨。

库存方面:数据(09月03日):

螺纹钢社会库存891.62万吨,周环比上升13.54万吨,周环比上升1.54%,年同比上升51.83%;

螺纹钢厂库存366.79万吨,周环比下降13.85万吨,周环比下降3.64%,年同比上升57.65%;

热卷社会库存272.96万吨,周环比上升8.08万吨,周环比上升3.05%,年同比上升12.83%;

热卷钢厂库存120.21万吨,周环比下降1.04万吨,周环比下降0.86%,年同比上升22.55%。

产量方面,03日螺纹钢产量周环比上升1.70万吨至382.32万吨,同比上升12.95%。热卷产量周环比上升0.07万吨至330.10万吨,同比下降3.75%。

产能利用率:

04日高炉炼铁产能利用率94.52%,环比减0.13%,同比增5.67%;钢厂盈利率95.24%,环比持平,同比增12.99%;日均铁水产量251.59万吨,环比减0.34万吨,同比增15.08万吨。

富宝废钢数据,03日49家独立电炉废钢利用率(废钢用量/产能)68.1%,环比上升5.5个百分点,70家长流程钢厂日均废钢用量179010吨,环比上升4250吨。

评价:

上周螺纹需求有所好转,钢厂库存下降幅度和社会库存上升幅度基本相当,周度表观消费量回升至382.63万吨。供给端,上周螺纹产量小幅回升,虽然电炉利润仍然一般,但上周电炉产能利用率回升明显,虽然从7月开始螺纹产量就开始在380-390之间窄幅波动,但由于去年从8月份开始受利润影响产量持续的回落,目前螺纹产量同比增幅已达到12.95%。现阶段市场主要的分歧就是旺季需求能否如期而至,现在已经逐步进入金九银十的旺季,周度的需求数据的边际变化已经可以逐步验证需求,上周的需求数据虽然环比有了明显的回升,但明显还没有达到预期的水平。另外宏观上比较权威的房地产和基建的数据是在9月中公布,目前市场比较担心的是试点的房企融资“三大红线”,一是剔除预收款后的资产负债率大于70%;二是净负债率大于100%;三是现金短债比小于1倍。根据“三道红线”触线情况不同,试点房地产企业分为“红-橙-黄-绿”四档,以有息负债规模作为融资管理的操作目标。不过该政策目前还未正式实施,房企融资边际收紧时大概率事件,不过这个收紧可能是从宽松转为正常。另外房企资金来源还有一个主要途径是销售回款,从百强房企的销售数据来看8月份表现较好。所以整体旺季的需求我们还是保持乐观的态度,短期区间操作,中期逢低做多的观点保持不变。

铁矿石:

08日铁矿石主力合约2101下跌1.63%收于844.0。截止09月07日,62%普氏指数报129.9,较前一日上涨1.20。

库存方面,09月08日全国45个港口进口铁矿库存为11449.83万吨,较上周四上升75.84万吨;上周日均疏港量325.55万吨,周环比增14.89万吨。钢厂烧结粉矿库存周环比下降18.03万吨至1652.68万吨。

发货方面,08月31日-09月06日,本期新口径澳大利亚巴西铁矿发运总量2374.5万吨,环比减少281.1万吨;澳大利亚发货总量1631.6万吨,环比减少133.4万吨;其中澳大利亚发往中国量1356.5万吨,环比减少74.5万吨;巴西发货总量742.9万吨,环比减少147.7万吨。本期全球发运总量2958.9万吨,环比减少345.2万吨。

到港方面,08月31日-09月06日全国45港到港总量到港量2399.3万吨,环比减少55.8万吨;北方六港到港总量为1298.0万吨,环比增加13.1万吨。全国26港到港总量为2302.9万吨,环比减少16.1万吨。本期澳洲到港有所下降,巴西到港再次回升,非主流矿到港持续处于高位。

评价:

本期全球发运总量2958.9万吨,环比减少345.2万吨,澳洲和巴西的发货均有所减少。到港来看,澳洲到港有所下降,巴西到港再次回升,非主流矿到港持续处于高位。库存方面,周一库存较上周继续上升,虽然到港环比下降,但随着压港情况的好转,压港库存转化为港口库存。目前铁矿石做空的情绪来自于政策面继续施压的预期,港口卸港能力改善预期,以及钢厂调整配比以及环保压力之下港口库存结构性矛盾缓解。但螺纹旺季需求向好的逻辑目前并未证伪,上周需求已经出现明显改善,供给端必和必拓预计9月对翻车机进行维护将影响铁矿石产量,巴西发货上周也再次有所下滑,且目前铁矿石期货仍存在较大的贴水,在看好成材旺季需求的情况下,我们认为铁矿石仍是偏多的操作思路。

焦煤:

8日,焦煤2101收1263.0,较上一交易日下跌1.79%。

库存数据,上周炼焦煤煤矿库存294.81减12.5,钢厂炼焦煤库存785.27增21.51,平均可用天数15.64增0.43;独立焦化厂炼焦煤库存792.57增0.71,钢焦企业合计炼焦煤库存1577.84增22.22;沿海港口进口焦煤库存420减6,总库存增3.72。

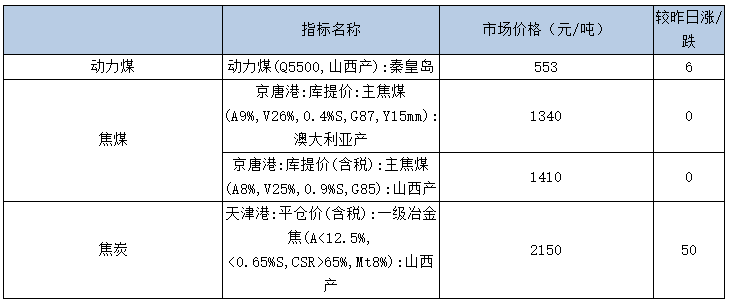

现货价格方面,京唐港山西产主焦煤价格维持1410元/吨,京唐港澳大利亚产主焦煤价格维持1340元/吨。临汾主焦煤维持1270。进口煤方面,澳煤价格方面,澳煤一线焦煤CFR维持至120美元,二线焦煤维持99美元,澳煤价格依然维持弱势,蒙煤价格维持1240。

本周产地煤矿报价持稳,部分煤种小幅上涨,山西、山东矿区安全检查略有加强,国内焦煤供应边际收紧,焦化厂产能利用率维持年内高位,增加了炼焦煤采购需求,本周焦煤各环节库存出现明显回落。

产量方面:2020年1-6月炼焦煤累计产量2.29亿吨,累计同比增长0.37%。1-6月焦煤产量同比增速基本持平。

进口煤方面,蒙煤通车量尚可,但依然低于去年同期水平。受海外疫情影响全球制造业需求大幅下降,澳煤价格也大幅下跌,进口煤与国产煤共振下跌。在全球制造业大幅下滑的情况下,中国成为最大的国际煤消费市场,但由于1-4月原煤进口量大幅增长远超预期,在维持现有进口配额的情况下预计今年下半年进口煤可用配额较少,通关政策将持续收紧。

库存方面,上游煤矿库存小幅下降,下游焦化厂及钢厂增加焦煤实际采购量,库存有所增加,港口库存也有明显增幅。

需求端,根据统计局数据,我国1-7月份我国炼焦煤进口量4554.3万吨,累计同比增长0.04%。

评价:

国产焦煤供应量边际收紧。本周煤矿库存持续累积,下游库存水平偏高,补库力度有所放缓,增加自身库存消耗。终端钢厂高炉产能利用率高位小幅回落,钢材库存有一定累积。铁水性价比依然高于废钢,叠加废钢到货量偏低,供应相对不足,对铁水挤兑效应相对有限,铁水产量依然维持较强韧性。焦化产能利用率受各地压减产能计划总产能增加空间有限,但相对高利润状态下焦炭产能释放一直维持高位。海外疫情爆发对全球经济带来较大的冲击,海运煤通关政策依然较为严格,澳洲煤通关受限,因此盘面价格目前以蒙煤定价。由于交割品存在结构性供应偏紧,焦煤偏强震荡。

焦炭:

8日,焦炭2101收1991.5,较上一交易日下跌1.87%。

本周焦炭市场持稳运行,天津港一级、准一级、二级冶金焦价格维持2100,2000,1850元/吨。

上周独立焦化厂产能利用率81.02减0.41,独立焦化厂焦炭库存29.54减0.25,钢厂焦炭库存461.14减10.59,平均可用天数14.1减0.35,港口焦炭总库存289增2,总库存减8.84。247家钢厂高炉开工率91.41减0,高炉炼铁产能利用率94.52减0.12,163家钢厂高炉产能利用率78.43减0.77。

本周焦炉产能利用率维持高位,河钢落实焦炭第二轮涨幅。

本周太原市公布4.3米焦炉退出计划,执行日期在10月31日,而新投产产能落地多在年末,短期内将造成一定的供应缺口,后续山西、河北省4.3米焦炉退出如执行到位将使焦炭供应转向紧缺,现阶段焦炭供应暂处平衡状态。

下游方面,钢厂高炉开工率高位小幅回落,日均铁水产量已经创下历史新高,高炉产能利用率超过93%,钢材产量难有大幅增加的空间。淡水河谷铁矿发货量不及预期拉动铁矿石价格大幅上涨,在原材料价格持续上涨的情况下对钢厂利润产生明显的挤兑效应。随着钢厂利润持续回落或将引发部分钢企自发性减产。

评价:

钢厂落实焦炭第二轮涨幅。山西太原公布4.3米焦炉退出计划文件,预计其余地区均陆续公布具体退出计划。原料端焦煤价格持稳,焦企利润高于钢厂利润,目前焦化产能利用率已达到较高的位置,短期内向上空间有限。需求端钢厂铁水产量虽有回落但仍在历史高位,高炉产能利用率已超过95%,终端需求偏强也支撑了钢厂生产意愿。华东地区出梅后钢材市场有一定回暖。1月合约目前升水港口仓单成本,存在回调压力,短期内建议观望,中期逢低做多01合约或尝试多1空5正向套利策略。

动力煤:

8日,动力煤2011收585.2元/吨,上涨0.86%。现货方面,CCI5500报价564元,较昨日上涨6元,CCI5000报价504元,较昨日上涨6元,5500-5000价差60元。

主要数据方面,秦皇岛库存下降3.5至507.5万吨,曹妃甸库存小幅下降。沿海电厂陆续停止发布日耗及库存数据。运输方面,CBCFI运费指数上涨28.08至822.19,秦皇岛至广州运价上涨1.2至43.7元/吨。秦皇岛锚地船舶与预到船舶数量41,铁路到车5255辆,铁路调入量为42.8,港口吞吐量46.3万吨。

产地方面,矿区安全检查力度依然偏严,产地煤供应偏紧,产地煤价格仍处于上涨趋势,但动力煤淡季来临,下游电厂补库节奏偏缓,港口煤采购量较低。

产量方面,1-7月原煤产量18.1亿吨,同比增长0.6%。产量上来看,7月当月原煤产量环比持续小幅下降,产地煤矿开工率受各地不同政策影响产能利用率低于去年同期。

进口煤方面,7月进口煤2610万吨,1-7月累计进口煤数量2亿吨,累计同比增加6.8%,增速继续回落。1-4月我国进口煤受疫情影响有限,实际原煤进口量同比增长依然接近30%。但过快增长的进口煤数量挤占了今年剩余的进口煤份额。海外疫情依然处于爆发期,全球煤炭需求持续下滑,将对国际煤价产生较大的下行压力。目前进口煤主要以电厂终端采购为主。

需求端,沿海六大电厂陆续停止发布日耗库存数据,市场暂时缺乏指导性需求指标。南方地区仍处高温天气,但全国平均气温已逐步回落,日耗量季节性下降。

运输方面,煤炭运费指数持续回升。大秦线重车脱轨后铁路运力再次下降,但由于前期处于基本满发状态,因此脱轨事件导致的到港煤量缺口仍需维持一段时间满发才能补足。

港口库存方面,环渤海地区港口库存再度大幅下降,秦皇岛港口库存小幅回升,港口下水煤供应缓慢增加。全国73港总库存有所增加,长江口、华南地区库存持续回升。

评价:

CCI5500反弹力度有所增加,港口煤成交有所回暖。神华公布9月长协价格552,环比下降17元,低于11月合约近20元,主力合约升水较多,但由于铁路运力下降叠加利润倒挂发运户意愿较低,港口高卡低硫煤出现结构性反弹,期现操作难度较高,短期内难以通过期货回落实现基差收敛。产地煤矿安全检查力度依然偏强,对煤价形成一定支撑。环渤海地区港口煤炭调入量有所回落,锚地船舶数量偏低。港口调出量有所回升,环渤海港口库存连续下降。下游电煤及工业用煤需求尚可,但全国平均气温逐步回落,日耗量出现季节性下降,且水电仍基本处于满发状态,现阶段对火电挤兑效应较强。海关公布7月进口煤数据,7月同比增速持续下降,后期进口煤通关情况仍将对沿海市场产生较大影响,对市场煤形成托底效应,11月合约多单止盈离场。

玻璃:

8日,玻璃2101收1747元/吨,下跌0.57%。

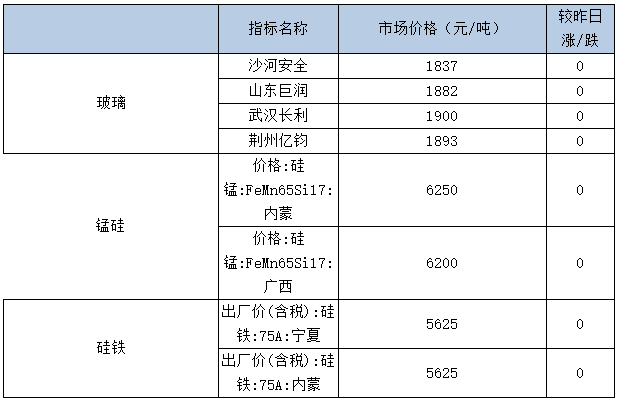

产能方面,信义玻璃(江苏)有限公司二线600吨点火。前期点火的生产线都在陆续引板投产发挥产能。滕州金晶一条700吨生产线计划本月末点火。据了解广西信义四线建设进展较快,后期有点火的计划。周末玻璃产能利用率为69.22%;环比上周上涨0.26%,同比去年下降1.08%;剔除僵尸产能后玻璃产能利用率为82.04%,环比上周上涨0.31%,同比去年下降1.63%。在产玻璃产能95022万重箱,环比上周增加360万重箱,同比去年增加1212万重箱。周末行业库存3892万重箱,环比上周下降136万重箱,同比去年增加151万重箱。周末库存天数14.95天,环比上周下降0.58天,同比增加0.39天。

评价:

本周玻璃厂库库存出现区域性回升。沙河地区厂家库存有一定去化,中游贸易商库存消耗也正在加快,并且下游采购依然火爆,隐形库存去化速度大幅加快,因此北方地区玻璃原片整体需求依然较好。但华中地区由于前期原片价格大幅上涨性价比降低,因此本周库存出现一定的累积。主力01合约处于震荡盘整区间,市场情绪有所回落。目前01合约距离合约到期仍有较长时间区间,由于原片现货仍维持上涨趋势,期货贴水修复压力仍存,以回调逢低做多为主。

纯碱:

8日,纯碱2101合约收盘价1762,下跌1.07%。

隆众资讯统计,周内纯碱整体开工率70.77%,上周70.28%,环比上调0.49%,主要在于江西晶昊、重庆碱胺、青海五彩等部分企业装置负荷提升,山东海天从9月2日开始全停检修,江苏实联9月3日由于突发故障,预计停车检修5-6天。其中氨碱的开工率66.96%,上周67.78%,环比下调0.82%,联产开工率72.87%,上周71.13%,环比上调1.74%。12家百万吨企业整体开工率73.61%,上周76.56%,环比下调2.95%。周内纯碱产量50.17万吨,上周49.82万吨,增加0.35万吨,涨幅0.70%。轻质碱产量26.43万吨,上周轻质产量25.95万吨,环比增加0.48万吨。重质碱产量23.74万吨,上周重质碱23.87万吨,环比减少0.13万吨。本周国内纯碱厂家总库存73.62万吨,上周84.21万吨,环比下调10.59万吨,降幅12.58%。其中,轻质纯碱37.85万吨,上周39.48万吨,环比下降1.63万吨,重质纯碱35.77万吨,上周44.73万吨,环比下降8.96万吨。去年同期库存量为30.43万吨,同比增加43.19万吨,增幅141.93%。

评价:

本周检修企业数量有所增加,山东海天及江苏实联均出现全停检修。纯碱厂家销售情况较好,中间环节补库需求维持高位。需求端平板玻璃7-8月份点火复产以及投产的新产能有所增加,在行业效益持续回升的基础上平板玻璃在产产能将有明显的增长预期。短期内重质纯碱市场迎来供应下降需求增强的利好。行业库存绝对值依然处于较高水平,本周降至74万吨,尽管仍大幅高于去年同期,但高产销率仍将加速纯碱厂库去化。目前01合约转为贴水,但目前距离交割时点较远,市场预期转好的情况下纯碱仍有一定的反弹高度,单边策略短期建议观望,继续持有多1空5正套策略。

铁合金:

8日,锰硅2101收6480元/吨,下跌0.65%,硅铁2010收5674,下跌0.46%。

成本方面,锰矿价格澳矿Mn44块天津港价格为40元/吨度,价格暂稳。锰矿6月进口数量为218.3万吨,月环比增加39.31%。截止8月28日,锰矿港口库存为634万吨,环比增长13.82%。宁夏兰炭价格630元,价格暂稳。

供应方面:

锰硅方面,2020年8月全国锰硅当月产量103.01万吨,同比下降4.68%,其中内蒙地区开工率为68.9%,同比下降2.55%,产量为39.69万吨,同比增加3.36%;广西地区开工率为42.8%,同比下降17.53%,产量为14.10万吨,同比下降12.20%;宁夏地区开工率为50%,同比增加57.23%,产量18.20万吨,同比减少14.27%。

硅铁方面,2020年8月硅铁全国当月产量为45.04万吨,月同比下降3.67%,月环比下降2.07%。8月硅铁全国平均开工率为62.96%,同比上涨7.77%,产能利用率为55.69%,同比上涨1.07%。其中,内蒙地区开工率为75.66%,同比下降8.35%,产量为17.03万吨,同比下降1.79%。宁夏地区开工率为35.87%,同比下降6.73%,产量为7.51万吨,同比下降9.74%。青海地区开工率为81.13%,同比上涨9.95%,产量为9.30万吨,同比增加4.61%。

需求方面,粗钢7月产量9,335.9万吨,同比增加9.1%。河钢锰硅9月招标量2.46万吨,首轮询盘6200元/吨。河钢硅铁9月招标量2780吨,二轮询盘价6050元/吨,

评价:

锰硅方面,成本端澳矿Mn44块天津港价格为40元/吨度,较上周下跌1元/吨,价格有小幅波动。供应端锰矿港口库存周环比增加3.53%,目前港口锰矿库存量较前期已达高值。8月全国产量同比下降4.68%,全国开工率均值为33.07%,月环比下跌3.90%。需求端粗钢7月产量9,335.9万吨,同比增加9.1%。目前9月钢招已有序进行,河钢9月招标量为2.46万吨,较8月减少2120吨,首轮询价为6200元/吨,环比8月定价持平。根据报道,海外矿山10月对华报盘上涨趋势确立,进而影响港口现货锰矿报价,目前已出现端倪。当前锰矿库存已达往期最高值,锰矿高位库存的长期存在的对市场影响已较为有限。由于锰硅期货前期大涨,厂家信心大涨,预计锰硅价格短期内仍有小幅震荡上行。在操作方面,建议轻仓逢低做多。

硅铁方面,供应端持仓量目前处于前期较高位,全国产量同比下降0.72%,内蒙古主产区8月开工率同比下降8.35%,下降趋势显著。需求方面,粗钢7月产量为9,335.9万吨,同比增长9.55%,当月产量持续创下历史最高值,累计产量为59317.4万吨,累计同比上涨2.8%,下游钢厂需求向好。上周,河钢已对硅铁招标进行二轮询价6050元/吨,当下仍未定价,目前硅铁市场稳步进行,稳中向好。由于下游钢厂招标的刚性需求释放,及接近国庆节,贸易商开始备货,硅铁厂挺价范围较浓,信息较好,预计后期仍有小幅上行。操作方面,建议逢低做多。

仅供参考。

铬镍所“长”,“湘”得益彰!铁合金在线第28届国际铬镍不锈钢新能源产业大会将于2025年9月18-20日在湖南长沙举办。我们诚挚邀请您拨冗出席此次盛会,点击 铁合金在线第28届国际铬镍不锈钢新能源产业大会 查看更多。

![]()

![]()

铁合金在线官方微信

使用微信扫描二维码

立即咨询所需业务

会员服务

投诉及合作

技术支持

![]()

![]()

![]()

![]()

![]()