内容概述 一、行情回顾: 海运运费情况: 二、现货方面: 螺纹钢(HRB mm)现货市场表现: 铁矿石现...

一、行情回顾:

海运运费情况:

二、现货方面:

螺纹钢(HRB400 20mm)现货市场表现:

铁矿石现货市场表现:

煤炭现货市场表现:

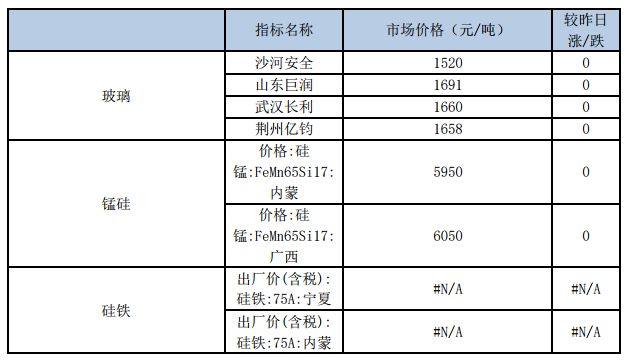

铁合金、玻璃市场表现:

三、消息面:

中国太原煤炭综合交易价格指数止跌回升

在2日公布的最新一期中国太原煤炭交易价格指数中,综合指数为133.50点,周涨幅0.1%,结束了自10月以来的

单边下跌走势,实现止跌回升。

淡水河谷大幅削弱Brucutu矿场产量

Brucutu是淡水河谷在米纳斯吉拉斯州最大的矿场。受此影响,淡水河谷下调其第一季度铁矿石产量预估至6800万

-7300万吨区间,此前预计的区间为7000-7500万吨。

印尼德信钢铁1期350万吨项目设备已到位,项目投产加速

天津临港港务集团顺利完成了350万吨印尼德信钢铁一期“一带一路”项目货装船任务,再一次为推动“一带一路”

倡议建设贡献了自己的力量。

4

四、操作建议:

螺纹钢:

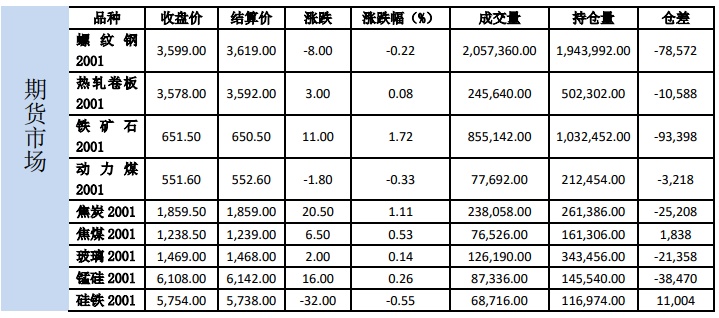

今日螺纹2001和热卷2001走势分化,最终分别下跌0.22%和上涨0.08%,收于3599和3578。

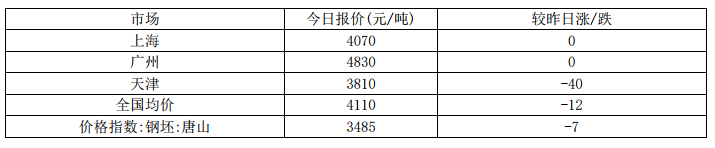

现货方面,上海HRB400:20mm螺纹价格报4070元/吨(折过磅4196元/吨),较上一交易日持平,天津

HRB400:20mm螺纹价格报3810元/吨(折交割品4018元/吨),较上一交易日下跌40,上海热轧卷

板:4.75*1500*C:Q235B报3750,较上一交易日持平。

基差方面,以天津现货为标的,螺纹01合约基差419元/吨;热卷01合约基差172元/吨。

库存方面:数据(28日):

螺纹钢社会库存283.24万吨,周环比下降3.84万吨,周环比降幅1.34%,年同比下降4.01%;

螺纹钢厂库存189.69万吨,周环比下降2.09万吨,周环比降幅1.09%,年同比上升3.64%;

热卷社会库存179.93万吨,周环比下降1.98万吨,周环比降幅1.09%,年同比下降13.00%;

热卷钢厂库存76.59万吨,周环比下降4.1万吨,周环比下降5.08%,年同比下降15.25%。

产量方面,28日螺纹钢产量周环比下降0.78万吨至356.21万吨,同比上升5.01%。热卷产量周环比上升3.66万

吨至333.50万吨,同比上升0.14%。

产能利用率方面,

高炉方面,29日调研247家高炉产能利用率78.89%,周环比上升1.42个百分点,同比增0.57个百分

点。

电炉方面,29日调研全国53家独立电弧炉钢厂产能利用率为59.60%,较前一周上升0.81个百分点,较

去年同期下降9.08个百分点。

评价:

统计局公布10月房地产数据,和用钢需求高端相关的新开工面积当月增速从9月的6.53%跃升至23.21%,这

之前市场一致认为新开工面积增速缓慢下行的情况下形成了较大的预期差。另外土地购置面积当月增速也连续三

个月上行,宏观上房地产需求的韧性仍然十分强劲,另外近期利率的下行对于房地产销售来说也是一个正向指

5

标。供给端,目前电炉钢厂的利润也已经打开,电炉产能利用率已经明显提升,长流程产量上方空间相对较大。

需求端目前相对历史同期来看仍然较强,但后期随着时间的推移需求季节性下降的趋势不可避免。

11月制造业PMI表现良好,使得市场对热卷的需求预期有所改观,叠加螺纹需求进入下行阶段,螺卷价差迅

速收窄。上周螺纹产量小幅回落,但去库速度明显放缓,周度消费量环比出现较大幅度的下行,同比增幅明显缩

窄。03日投机成交和终端需求均延续弱势,操作上螺纹01合约维持逢高空建议,不过现在大家对明年一季度需求

还是比较乐观,冬储博弈也有看点,下方空间也不宜看的过大,螺纹01空单3500以下就可以逐步止盈。

铁矿石:

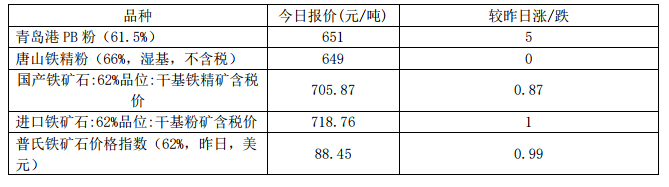

今日铁矿石主力合约2001震荡偏强,最终上涨1.72%,收于651.5,持仓量减少93398手,成交量大幅下行。截止

12月02日,62%普氏指数报88.75,较前一日上涨1.50。

现货方面,PB粉、金布巴粉折盘面分别为715.6、662.08。以金布巴粉为交易标的,01合约基差10.58元/吨。

港口库存方面,29日统计全国45个港口铁矿石库存为12383.41万吨环比降133.84万吨;日均疏港总量

304.35万吨降1.78万吨。在港船舶数量113条增1。

发货方面,11月25日-12月01日,本期澳洲巴西铁矿发运总量2109万吨,环比上期减少15.6万吨,澳洲发货总

量1504.6万吨,环比增加36.0万吨,澳洲发往中国量1301.1万吨,环比上周增加70.3万吨。巴西发货总量604.4

万吨,环比上期减少51.6万吨,其中淡水河谷发货量510.2万吨,环比减少21.1万吨,CSN发货量76.9万吨,环

比增加3.2万吨。

到港方面,11月25日-12月01日全国26港到港总量为2198.7万吨,环比增加309.1万吨;北方六港到港总量为

1187.2万吨,环比增加309.1万吨。

消息上:北京时间12月3日巴西淡水河谷(Vale)官方宣布,自今日起,公司决定暂时关停Brucutu矿区Laranjeiras

尾矿坝的运营,同时将对评估该大坝的土工特征。Brucutu矿区预计将关停1-2个月,在矿坝关停期间,Brucutu选

矿厂将通过尾矿湿选及干堆措施进行生产,产能利用率约为40%,预计每个月铁矿石影响量约为150万吨。此次暂时

关停Laranjeiras尾矿坝并不会改变淡水河谷此前公布的铁矿石和球团销量目标,2019铁矿石销量仍然保持在

3.07-3.12亿吨,四季度目标销量为8300-8800万吨。此外,受季节性因素影响,2020年1季度铁矿石生产和销售

目标量预计在6800-7300万吨之间。

6

评价:供给方面,最近一期北方六港到港量出现大幅回升,26港到港量也有所反弹。发货方面,澳洲环比小幅回升,

同比处于三年区间下沿。巴西发货环比连续两周回落,再次跌出三年区间。巴西方面分港口来看,北部PDM港发货

环比大幅回落,同比由增转降,东南部Tubarao港发货环比明显回升,同比处于三年区间下沿,不过Brucutu矿区

Laranjeiras尾矿坝的运营再次关停之后预计后期发货将再次下降,南部Guaiba港发货连续两周回落。需求端,铁

矿石港口库存上周再次出现下降,日均疏港量也略微下行,钢厂烧结粉矿库存低位连续两周回升,目前长流程钢厂

利润处于高位,且铁水成本小于废钢,预计铁矿石需求将继续回升,今日消息刺激之下铁矿石变现强于螺纹,目前

螺矿比高位明显回落,铁矿石整体供需矛盾不大预计仍以跟随为主。

焦煤焦炭:

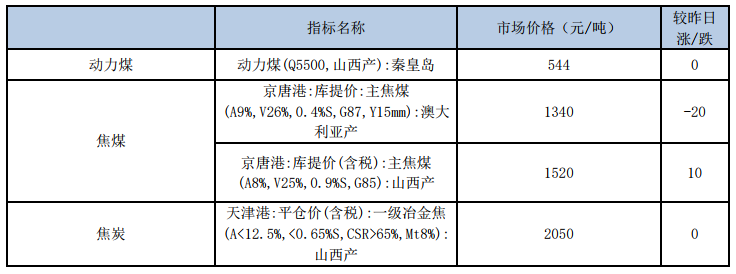

3日,焦炭2001合约收1859.5,较上一交易日上涨1.11%,持仓量减少25208手;焦煤2001合约收1238.5,较上

一交易日上涨0.53%,持仓量增加1838手。

调研数据显示,全国230家独立焦企样本,产能利用率73.25%,下降0.33%;日均产量65.10万吨减0.29万吨;

焦炭库存111.27万吨,减16.75万吨;炼焦煤总库存1483.99万吨,增9.94万吨,平均可用天数17.14天,增

0.19天。本周统计全国100家独立焦企样本,产能利用77.90%,下降0.35%;日均产量37.54万吨,减

0.17万吨;焦炭库存52.05万吨,减7.89万吨;炼焦煤总库存809.54万吨,增4.84万吨,平均可用天数16.21

天,增0.17天。

评价:

开工方面,本周焦企开工小幅下滑,山东临沂去产能、山西汾阳、陕西环保等焦企限产较为明显,其他区域相对平

稳;库存方面本周焦企库存继续下滑,尤其西北地区焦企最为明显,焦炭首轮提涨逐步落实后,焦企出货、订单良

好,焦企心态较为乐观。焦煤方面炼焦煤价格稳中偏强,在焦炭价格转好、煤矿检查增多背景下,部分煤种供应小

幅下滑,煤矿销售压力缓解,个别煤种原煤、精煤价格小幅上涨20-40元/吨,煤库库存水平较低,预计短期炼焦煤

现货价格持稳为主。

港口方面,本周港口焦炭库存基本持平,贸易商采购、抄底意向依旧较为谨慎,港口集港量无明显提升,观望氛围

浓厚,贸易资源跟随焦企价格小幅上涨,目前港口贸易资源准一焦现汇出库含税报价1750元/吨左右;钢厂方面钢

材价格震荡上行,唐山钢坯出厂现金含税报价3460元/吨,钢厂利润良好,部分钢厂已接受50元/吨上涨,目前尚

有河北、山东部分钢厂尚未接受。

焦煤方面,受平遥煤矿事故影响,各地区环保安全检查备受重视,考虑环保安全检查及年底生产任务即将完成,吕

7

梁地区部分高硫主焦煤煤企产量受到明显影响,叠加焦炭市场回暖,影响短期高硫主焦煤市场供需或将趋紧。另外,

吕梁地区部分县区因安全检查频繁,大部分洗煤厂基本上已关停,具体恢复时间有待继续跟踪。晋中地区安全形势

趋严,个别煤矿落实停产2-7天,多数煤矿开工正常。下游市场回暖,叠加部分煤矿生产任务基本完成,供应收

紧,部分紧缺煤种有小幅提涨预期。焦企对于部分主力煤种开始适当增库,部分煤矿出货转好,产地部分低硫资源

报价上调。但山西长治、临汾等地配焦煤,由于下游尚未全面启动冬季补库,对于部分配焦煤煤种补库仍较为谨慎,

煤企出货不畅,部分煤企因库存压力已影响到生产。进口蒙煤方面,进口焦煤方面,考虑到12月中下旬船期的货

物

通关风险减小,且澳煤相比国内及蒙煤仍有价格优势,近期澳煤成交较前期活跃。

进口煤方面,中国海关总署公布的最新数据显示,2019年10月份中国进口煤及褐煤2568.5万吨,同比增长11.3%,

1-10月累计进口量27624.4万吨,累计同比增长9.6%。其中10月份炼焦煤进口总量570万吨,同比下降6.3%,环

比减少227万吨,1-10月累计进口炼焦煤6678万吨,同比增长17.1%。十月份受七十周年大庆影响,国内环保趋

严,钢厂高炉开工下降,炼焦煤需求减弱,加上进口平控政策管控加严,多数港口禁止报关,进口量出现大幅缩减。

此外,海运炼焦煤自八月下旬以来维持弱势震荡,价格优势突出,终端采购意向较强,但成交氛围偏淡。目前澳煤

价格相对偏低,港口通关限制,部分贸易成交船期已经延至年后,预计在进口煤管控之下,11月整体进口量延续通

关低位。

综合来看,焦炭供、需两端波动相对较小,仍是天气预警导致的短时影响为主,下游钢厂利润良好状态下,焦炭反

弹情绪强烈,但钢厂由于库存仍在较高水平,焦炭上涨空间相对有限,首轮50元/吨上涨目前多已落定,预计短期

焦炭现货或继续稳中偏强运行,需重点钢厂利润变化、库存变化以及恶劣天气动态,后续需继续关注进口相关政策

变动。

动力煤:

今日动力煤2001收551.6元/吨,下跌0.33%。现货方面,秦皇岛CCIQ5500成交价下跌0元至549元/吨,CCIQ5000

成交价上涨0元至490元/吨,5500-5000价差为59元。

主要数据方面,秦皇岛库存增加5至629.5万吨,曹妃甸库存小幅下降。下游沿海六大发电集团库存增加3.43至

1725.94万吨,库存可用天数增加1.12至24.82天,日均耗煤下降3.12至69.55万吨。运输方面,CBCFI运费指

数上涨26.74至882.25,秦皇岛至广州运价上涨1至44.3元/吨。秦皇岛锚地船舶与预到船舶数量33,铁路到车

6709辆,铁路调入量为57.3,港口吞吐量52.3万吨。

8

产地方面,今日主产区煤矿报价持稳。国家煤矿安监局宣布即日起开展为期3个月煤矿安全集中整治。

产量方面,10月原煤产量3.25亿吨,当月同比增长4.4%,增速与上月持平。1-10月原煤累计产量30.63亿吨,同

比18年增加4.5%。10月份原煤产量基本与9月份持平,增速也与上月持平,原煤内产保持较高的增长。

进口煤方面,10月进口原煤数量2568.5万吨,环比有所下降,1-10月累计进口原煤数量27624.4万吨,同比增幅

9.6%。今年上半年同比18年同期进口原煤数量有较大幅度的增长,按照海关总署对进口煤总量不超过去年的目标

来看,今年剩余额度仅为500万吨,实现平控基本不可能,但剩余两个月进口煤通关将受到较大制约,预计今年进

口煤总量将突破3亿吨。

需求端,沿海六大电厂日耗回落至68万吨左右。冬季旺季特征逐步显现。

运输方面,煤炭运费指数小幅回升,港口锚地和预到船舶数量小幅下降,由于下游采购量较少。秦皇岛铁路调入量

不高,港口吞吐量也相对一般。

港口库存方面,国庆长假后下游采购量依然一般,秦皇岛库存与曹妃甸港口库存高位小幅回落。全国73港总库存

小幅下降。江内港口库存持续下跌,已低于去年同期水平。华南地区库存下降,华东地区港口库存小幅回升。下游

沿海六大电厂库存量依然高位,电厂日耗量下降较快,电煤需求季节性回落。下游工业开工情况依然一般。

评价:

今日港口CCI5500现货价格企稳。产地煤价持稳,发运成本依然处于倒挂状态,市场煤发运量有所增加。港口库存

均处于较高水平,下游需求有一定回暖,目前时点上处于动力煤需求淡季到旺季的过度阶段,随着市场煤与长协煤

价差逐步扩大,下游用户对市场煤采购有一定的增加,CCI5500报价也连续企稳。进口煤额度有所收紧,预计今年

剩余时间进口煤通关难度将逐步增加。内蒙五大站台库存依然处于低位,但有一定回升。需求端电厂日耗再度回升

至72万吨左右,可用天数回落至23天左右。北方地区冬季采暖逐步开始,动力煤需求将持续走强。目前市场煤现

货报价远低于月度长协价,在需求即将回暖的背景下,煤矿安全大检查即将展开,市场价格回暖,动力煤近月合约

震荡走强,目前发运成本支撑较强,随着冬季用煤旺季来临,1-5正套继续持有。

玻璃:

今日玻璃2001收1469元/吨,上涨0.14%。

9

现货方面,今日各地报价无变化。本月福莱特嘉兴二线600吨放水冷修。漳州旗滨玻璃公司五线600吨放水冷修。

上周产能利用率为69.35%,环比上月下降0.53%,同比去年下降1.82%;剔除僵尸产能后玻璃产能利用率为82.40%,

环比上月下降0.64%,同比去年下降2.72%。在产产能93330万重箱,环比上月下降720万重箱,同比去年增加-

1020万重箱。上周行业库存3768万重箱,环比上月增加58万重箱,同比去年增加640万重箱。月末库存天数14.74

天,环比上月增加0.34天,同比增加2.64天。

评价:

需求端10月竣工面积降幅持续缩窄,10月是房地产传统旺季,因此各项数据均有一定程度的提升,并且越来越多

之前开工的楼盘到了刚性交付期,房地产后端需求有一定恢复,但房地产企业融资情况依然没有得到改善,预计四

季度房企融资情况将依然偏紧。近期沙河地区公路再度限行,沙河地区调出量大幅下降,流入华东地区的平板玻璃

大幅减少,因此本周华东地区库存有所下降,叠加目前处于北方地区最后赶工期,原片厂订单情况较好,企业以增

加出库为主。华中地区价格有所上涨,一方面是替代了部分沙河地区玻璃流入华东市场,另一方面前期受军运会影

响平板玻璃外运减少,目前交通运输已经恢复,企业出库情况较顺畅。9月份全国平板玻璃产量增速持续缩窄,但

全年累计产量仍高于去年。沙河剩余4条生产线预计不会执行停产,但沙河地区货车限行执行力度较强,厂家出库

量大幅下降。目前01合约仍有超过100元贴水,但基差大概率向下修复。

铁合金:

今日锰硅2001收6108元/吨,上涨0.26%,硅铁2001收5754,下跌0.55%。

锰矿方面,澳矿Mn44块天津港价格为37元/吨度,较昨日下跌1元。钢招方面,硅锰方面,河钢集团11月硅锰

招标敲定6100元/吨,环比10月下跌1200元,采购量24610吨;硅铁方面,河钢集团敲定11月硅铁招标价格,

招标价6070元/吨,环比10月下跌100元。

10月硅铁与锰硅产量有一定下降,锰硅现货价格持续下跌,内蒙、广西、宁夏均陆续有企业停炉,以避免亏损扩

大。上游锰矿进口量依然维持高位,港口库存持续累积,不少贸易商降价出货,价格持续下跌,锰硅合金生产成

本重心一路下移,叠加现货价格持续下跌,不少企业已到达亏损状态。宁夏地区环保督察组开始环保检查,有消

息称此次检查较多关注原料堆放,环保除尘,尾气利用等,经过几年的整顿,工厂受检不合格的几率不大。下游

需求方面钢材秋冬限产,对铁合金需求有一定影响,上游煤矿库存高企,锰矿价格持续下滑,锰硅合金成本重心

持续下移,而钢厂也持续打压铁合金价格,11月钢厂招标量价齐跌,其中锰硅跌幅达到1200元,招标价跌至

6100元。消费旺季即将过去,预计年内铁合金期货反弹空间有限。

10

仅供参考。

铬镍所“长”,“湘”得益彰!铁合金在线第28届国际铬镍不锈钢新能源产业大会将于2025年9月18-20日在湖南长沙举办。我们诚挚邀请您拨冗出席此次盛会,点击 铁合金在线第28届国际铬镍不锈钢新能源产业大会 查看更多。

![]()

![]()

铁合金在线官方微信

使用微信扫描二维码

立即咨询所需业务

会员服务

投诉及合作

技术支持

![]()

![]()

![]()

![]()

![]()