三、消息面:

澳Bounty公司计划扩建昆州库克煤矿

近日,澳大利亚Bounty矿业公司宣布,公司计划扩建位于澳大利亚昆士兰州的库克煤矿(Cook Colliery)。库克

煤矿位于昆士兰州博文盆地,距离黑水煤矿(Blackwater)以南20公里,是一座井工矿。该煤矿主要生产中挥发硬

焦煤和优质动力煤。

10月山西煤炭工业增加值同比增长2.6%

山西省统计局消息,10月份,山西全省能源工业增加值同比增长0.7%,材料与化学工业下降5.3%,消费品工业增

长4.5%,装备制造业增长9.3%,其他工业增长80.1%。

山东、河北要求部分焦化企业关停

山东政府要求潍坊振兴焦化、华奥焦化、万山焦化,临沂的恒昌、盛阳焦化等企业在11月底关停;河北省生态环境

厅要求唐山市14家持有临时环保证焦化企业依法停业,包括:汇丰炼焦制气、榕丰钢铁、经安钢铁、国创炼焦制

气、国义特种钢铁、荣义炼焦制气、永顺实业、唐钢美锦(唐山)煤化工、东方炼焦制气、蓝海实业、宝利源炼焦、

九江煤炭储运、友利焦化、宏奥工贸。

日第二钢铁厂将与宝武合作首次在华生产车用特殊钢

日本第二大钢铁厂、JFE钢铁株式会社(下称:JFE钢铁)11月19日发布消息称,将在中国涉足用于汽车零部件等

特殊钢的生产。考虑到日系汽车在华销量增长,该公司将在华生产高功能的特殊钢。

4

四、操作建议:

螺纹钢:

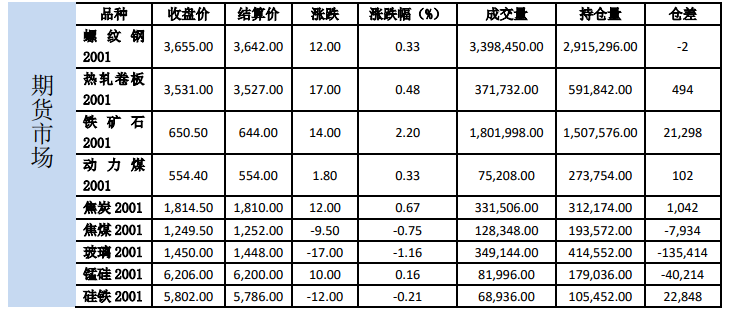

今日螺纹2001和热卷2001震荡偏强,最终分别上涨1.51%和1.56%,收于3697和3582。

现货方面,上海HRB400:20mm螺纹价格报4180元/吨(折过磅4309元/吨),较上一交易日上涨40元/吨,天津

HRB400:20mm螺纹价格报3910元/吨(折交割品4121元/吨),较上一交易日持平,上海热轧卷

板:4.75*1500*C:Q235B报3700,较上一交易日上涨20。

基差方面,以上海现货为标的,螺纹01合约基差612元/吨;热卷01合约基差118元/吨。

库存方面:数据(21日):

螺纹钢社会库存287.08万吨,周环比下降28.71万吨,周环比降幅9.09%,年同比下降6.44%;

螺纹钢厂库存191.78万吨,周环比下降13.43万吨,周环比降幅6.54%,年同比下降8.57%;

热卷社会库存181.91万吨,周环比下降5.02万吨,周环比降幅2.69%,年同比下降13.32%;

热卷钢厂库存80.69万吨,周环比下降1.94万吨,周环比下降2.35%,年同比下降14.63%。

产量方面,21日螺纹钢产量周环比上涨8.52万吨至356.99万吨,同比上升4.82%。热卷产量周环比上升6.74万

吨至329.84万吨,同比下降3.15%。

产能利用率方面,

高炉方面,22日调研247家高炉产能利用率78.47%,周环比下降0.3个百分点,同比下降0.76个百分

点。

电炉方面,22日调研全国53家独立电弧炉钢厂产能利用率为58.79%,较前一周回升2.98个百分点,较

去年同期下降14.29个百分点。

评价:统计局公布10月房地产数据,和用钢需求高端相关的新开工面积当月增速从9月的6.53%跃升至23.21%,

这之前市场一致认为新开工面积增速缓慢下行的情况下形成了较大的预期差。另外土地购置面积当月增速也连续

三个月上行,宏观上房地产需求的韧性仍然十分强劲,另外近期利率的下行对于房地产销售来说也是一个正向指

标。产业面来看,上周产量再次出现较大幅度的回升,但螺纹钢总库存仍然保持较高的去库速度,周度消费量环

5

比逆季节性上行,同比保持在历史高位。供给端,目前电炉钢厂的利润也已经打开,电炉产能利用率明显提升,

短流程产量距离年内高点还有5万吨左右的空间,长流程产量上方空间相对较大。需求端目前相对历史同期来看

仍然十分强劲,但后期随着时间的推移需求季节性下降的趋势不可避免,所以目前阶段只有需求继续超预期释

放,才能推动钢价进一步上行。

今日来看市场成交情况良好,缺货缺规格的现象仍然普遍存在,多头情绪仍占主导,操作上多单可部分平仓兑

现利润,空单可等待更好的入场时机。另外现在大家对明年一季度需求还是比较乐观,冬储博弈也有看点,如后

期开始回调,下方空间也不宜看的过大。基于对需求端房地产韧性强和明年一季度基建可能超预期的判断,和供

给端明年置换产能投产节奏对供给的影响,中长期策略螺纹05-10正套继续持有。

铁矿石:

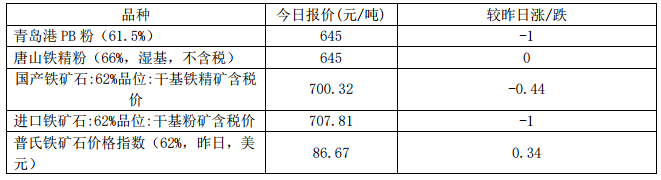

今日铁矿石主力合约2001强势上行,最终上涨3.34%,收于665.5,持仓量减少78138手,成交量小幅下降。截止

11月22日,62%普氏指数报87.80,较前一日上涨0.95。

港口库存方面,22日统计全国45个港口铁矿石库存为12517.25万吨环比增143.50万吨;日均疏港总量

306.13万吨增78.38万吨。在港船舶数量112条增11。

发货方面,11月11日-11月17日,澳洲巴西铁矿发运总量2363.9万吨,环比上期增加133.5万吨,澳洲发货总量

1692.8万吨,环比增加82.2万吨,澳洲发往中国量1386.6万吨,环比上周减少4.7万吨。巴西发货总量671.1万

吨,环比上期增加51.3万吨,其中淡水河谷发货量593.3万吨,环比增加77.8万吨,CSN发货量54.8万吨,环比

减少14.6万吨。

到港方面,11月11日-11月17日全国26港到港总量为2242.0万吨,环比增加358.2万吨;北方六港到港总量为

851.0万吨,环比增加38万吨。

评价:供给方面,最近一期澳洲环比有所回升,目前处于历史同期高位。巴西发货环比小幅提升,仍处在历史区间

下沿。澳巴发货总量环比有所上升,同比处于三年均值附近。巴西方面分港口来看,北部PDM港发货环比有所回落,

同比小幅增加,东南部Tubarao港发货环比大幅回升,同比基本持平,南部Guaiba港发货上期归零之后,本期出

现较大幅度的反弹。需求端,铁矿石港口库存连续三周下降本周出现小幅回升,疏港量有所下降,钢厂烧结粉矿库

存低位小幅波动,目前长流程钢厂利润处于高位,且铁水成本小于废钢,预计铁矿石需求将继续回升,叠加原料端

焦炭价格大幅上行,铁矿石价格也出现了较大幅度的上涨,螺矿比高位明显回落,目前铁矿石基本面矛盾不大,较

难走出独立行情,整体预计仍以跟随为主。

6

焦炭:

25日,焦炭2001合约收1903.5,较上一交易日上涨5.17%,持仓量增加32082手。

调研230家独立焦企样本产能利用率72.47%,下降1.58%;焦炭库存131.51万吨,增13.70万吨;四港口焦

炭总库存为448.8万吨,增4万吨。全国110家钢厂焦炭平均可用天数15.05天,减0.07天;110家钢厂炼焦煤平

均库存可用天数15.05天,厂焦炭平均可用天数15.05天,减0.07天;110家钢厂炼焦煤平均库存可用天数15.05

天,厂焦炭平均可用天数15.05天,减0.07天;110家钢厂炼焦煤平均库存可用天数15.05天,厂焦炭平均可用

天数15.05天,减0.07天;110家钢厂炼焦煤平均库存可用天数15.05天,厂焦炭平均可用天数15.05天,减0.07

天;110家钢厂炼焦煤平均库存可用天数15.05天。

评价:

今日焦炭市场强势上涨,主要原因是近日,河北省生态环境厅下发——关于对唐山市汇丰炼焦制气有限公司等11家

无证排污焦化企业依法停业、关闭及处置的函,唐山市实际在产产能3445万吨,附件1中,唐山市11家无证排污

焦化企业涉及焦化产能1495万吨,其中1435万吨均为目前在产产能;附件2中,涉及焦化企业多为纵横钢铁焦化

置换项目中企业(东方炼焦、蓝海实业、榕丰钢铁、通宝焦化部分设备),于11月中旬陆续通过验收,准备关停,

迁安宏奥工贸有限公司4.3米焦炉于2018年关停不在出焦。今日山东省内淄博、潍坊、滨州、德州、临沂、聊城、

济宁、枣庄、菏泽、日照、泰安等各地焦炭生产企业冶金焦出厂价格在原价格基础上均提涨50元/吨。由于此次上

涨多为情绪上的推动,实际对焦炭供应影响不大,后期预计焦炭上涨幅度有限,建议谨慎做多。

焦煤:

25日,焦煤2001合约收1259.0,较上一交易日上涨0.56%,持仓量增加27536手。

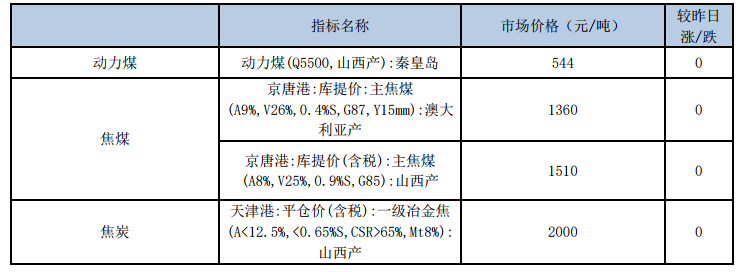

今日焦煤价格偏弱运行,煤种间结构差异明显,低硫主焦下调幅度较大,最高降幅达160元/吨,中硫及部分配焦

煤价格稍有走弱,高硫资源价格相对坚挺。近期焦炭市场仍有继续下行可能,焦煤存在承压下压预期,焦煤价格多

继续维持偏弱状态。

本周230家焦企炼焦煤总库存1495.29万吨,减1.42万吨,平均可用天数17.36天,增0.35天;110家钢厂炼焦

煤库存863.40万吨,减22.72万吨,平均可用天数17.20天,减0.45天;沿海港口进口焦煤库存:京唐港408万

吨减5万吨,青岛港95万吨减15万吨,日照港90万吨减1万吨,连云港105万吨增10万吨,湛江港59万吨增

7

2万吨,总库存757万吨减9万吨。

评价:

焦煤价格持稳运行。受平遥煤矿事故影响,当地煤矿均处于停产状态,复产时间待定,平遥周边区域煤矿生产影响

较小。目前多数煤矿库存水平不高,矿上挺价意愿有所增加,安泽今日个别主焦原煤价格上调20元/吨。综合来看,

近期焦煤市场多维持平稳状态。今日,炼焦煤市场在长期低迷后出现利好因素。一是,平遥地区大矿发生事故,引

发区域性停产,且颐计后期煤矿安全检趋严;二是,炼焦煤主流大矿标长协价格将维持稳定。因此,数市场参与态好转,

西晋中地区个别煤矿有涨价预期。多数市场参与者认为,安全问题将受到重关注,炼焦煤整体供应大概率将会收缩,

目前供给相对宽松的局面会有所改善。

动力煤:

今日动力煤2001收555.6元/吨,上涨0.29%。现货方面,秦皇岛CCIQ5500成交价下跌0元至549元/吨,CCIQ5000

成交价上涨1元至488元/吨,5500-5000价差为61元。

主要数据方面,秦皇岛库存增加11.5至674.5万吨,曹妃甸库存小幅下降。下游沿海六大发电集团库存增加9.89

至1699.23万吨,库存可用天数上涨0.59至26.8天,日均耗煤下降1.06至63.4万吨。运输方面,CBCFI运费指

数下降1.91至858.05,秦皇岛至广州运价下跌0.2至43.3元/吨。秦皇岛锚地船舶与预到船舶数量32,铁路到车

6918辆,铁路调入量为53.2,港口吞吐量41.7万吨。

产地方面,今日陕西榆林煤矿报价上涨,产地需求有一定回升。

产量方面,10月原煤产量3.25亿吨,当月同比增长4.4%,增速与上月持平。1-10月原煤累计产量30.63亿吨,同

比18年增加4.5%。10月份原煤产量基本与9月份持平,增速也与上月持平,原煤内产保持较高的增长。

进口煤方面,10月进口原煤数量2568.5万吨,环比有所下降,1-10月累计进口原煤数量27624.4万吨,同比增幅

9.6%。今年上半年同比18年同期进口原煤数量有较大幅度的增长,按照海关总署对进口煤总量不超过去年的目标

来看,今年剩余额度仅为500万吨,实现平控基本不可能,但剩余两个月进口煤通关将受到较大制约,预计今年进

口煤总量将突破3亿吨。

需求端,沿海六大电厂日耗回升至63.4万吨左右。冬季旺季特征逐步显现。

8

运输方面,煤炭运费指数小幅下降,港口锚地和预到船舶数量小幅下降,由于下游采购量较少。秦皇岛铁路调入量

不高,港口吞吐量也相对一般。

港口库存方面,国庆长假后下游采购量依然一般,秦皇岛库存与曹妃甸港口库存高位小幅回落。全国73港总库存

小幅下降。江内港口库存持续下跌,已低于去年同期水平。华南地区库存下降,华东地区港口库存小幅回升。下游

沿海六大电厂库存量依然高位,电厂日耗量下降较快,电煤需求季节性回落。下游工业开工情况依然一般。

评价:

今日港口CCI5500现货价格企稳。产地煤价也出现下跌,发运成本依然处于倒挂状态,市场煤发运量有所增加。港

口库存均处于较高水平,下游需求有一定回暖,目前时点上处于动力煤需求淡季到旺季的过度阶段,随着市场煤与

长协煤价差逐步扩大,下游用户对市场煤采购有一定的增加,CCI5500报价也连续企稳。进口煤额度有所收紧,预

计今年剩余时间进口煤通关难度将逐步增加。内蒙五大站台库存依然处于低位,但有一定回升。需求端电厂日耗再

度回升至61万吨左右,可用天数回落至27天左右。北方地区冬季采暖逐步开始,动力煤需求将持续走强。今日主

力合约期货盘面区间震荡,目前市场煤现货报价远低于月度长协价,在需求即将回暖的背景下,恐慌性抛货逐步减

少,市场价格回暖,动力煤近月合约底部震荡,目前发运成本支撑较强,随着冬季用煤旺季来临,持有1-5正套。

玻璃:

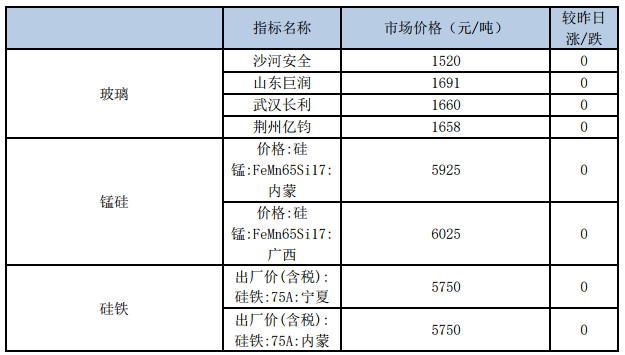

今日玻璃2001收1455元/吨,上涨0.34%。

现货方面,今日各地报价无变化。本周福莱特嘉兴二线600吨熔窑到期,冷修停产。上周产能利用率为69.62%;环

比上周下跌0.27%,同比去年下跌1.78%;剔除僵尸产能后玻璃产能利用率为82.72%,环比上周下跌0.32%,同比

去年下跌2.67%。在产玻璃产能93690万重箱,环比上周下跌360万重箱,同比去年下跌960万重箱。上周行业库

存3737万重箱,环比上周增加21万重箱,同比去年增加587万重箱。周末库存天数14.56天,环比上周增加0.14

天,同比增加2.41天。

评价:

需求端10月竣工面积降幅持续缩窄,10月是房地产传统旺季,因此各项数据均有一定程度的提升,并且越来越多

之前开工的楼盘到了刚性交付期,房地产后端需求有一定恢复,但房地产企业融资情况依然没有得到改善,预计四

季度房企融资情况将依然偏紧。近期沙河地区公路再度限行,沙河地区调出量大幅下降,流入华东地区的平板玻璃

大幅减少,因此本周华东地区库存有所下降,叠加目前处于北方地区最后赶工期,原片厂订单情况较好,企业以增

9

加出库为主。华中地区价格有所上涨,一方面是替代了部分沙河地区玻璃流入华东市场,另一方面前期受军运会影

响平板玻璃外运减少,目前交通运输已经恢复,企业出库情况较顺畅。9月份全国平板玻璃产量增速持续缩窄,但

全年累计产量仍高于去年。有文件公布剩余四条生产线在11月前停产,具体执行情况还需持续关注。今日玻璃主

力01合约震荡走跌,持仓量逐步减少。沙河限产事件并未消退,价格或将有所反复,因此现阶段观望为宜。

铁合金:

今日锰硅2001收6194元/吨,下跌0.19%,硅铁2001收5816,上涨0.24%。

锰矿方面,澳矿Mn44块天津港价格为40元/吨度,与昨日持平。钢招方面,硅锰方面,河钢集团11月硅锰招标

敲定6100元/吨,环比10月下跌1200元,采购量24610吨;硅铁方面,河钢集团敲定11月硅铁招标价格,招标

价6070元/吨,环比10月下跌100元。

10月硅铁与锰硅产量有一定下降,锰硅现货价格持续下跌,内蒙、广西、宁夏均陆续有企业停炉,以避免亏损扩

大。上游锰矿进口量依然维持高位,港口库存持续累积,不少贸易商降价出货,价格持续下跌,锰硅合金生产成

本重心一路下移,叠加现货价格持续下跌,不少企业已到达亏损状态。宁夏地区环保督察组开始环保检查,有消

息称此次检查较多关注原料堆放,环保除尘,尾气利用等,经过几年的整顿,工厂受检不合格的几率不大。下游

需求方面钢材秋冬限产,对铁合金需求有一定影响,上游煤矿库存高企,锰矿价格持续下滑,锰硅合金成本重心

持续下移,而钢厂也持续打压铁合金价格,11月钢厂招标量价齐跌,其中锰硅跌幅达到1200元,招标价跌至

6100元。今日盘面锰硅主力合约有所反弹,消费旺季即将过去,预计年内铁合金期货反弹空间有限。

仅供参考。

免责声明: 凡网站注明非来源于铁合金在线的文字、图片、图表、音频、视频等作品均转载自其他第三方平台,转载目的在于传递更多信息,并不意味着赞同其观点或证实其内容的真实性。如其他媒体、网站或个人转载使用,必须保留注明的“信息来源”,并自行承担法律责任。如因版权或其它事宜需要同铁合金在线联系,请30个工作日内致电400-677-6667。