一、行情回顾:

二、现货方面:

螺纹钢(HRB400 20mm)现货市场表现:

铁矿石现货市场表现:

海运运费情况:

煤炭现货市场表现:

铁合金、玻璃市场表现:

三、消息面:

内蒙古提前两年完成“十三五”煤炭钢铁去产能任务

内蒙古提前两年超额完成了‘十三五’煤炭、钢铁去产能任务。去年以来,完成钢铁产能置换235万吨、电解铝206

万吨、PVC38万吨,69户区属僵尸企业已完成出清51户

电煤年度谈判进入定调关键期11家煤企巨头联合倡议保供稳价

11月25日,国家能源投资集团有限责任公司等11家中国煤炭企业巨头联合“发声”,倡议保供稳价。业内人士认

为,当前煤炭供需总体上宽松,但东北、西南、两湖一江等地区在用煤高峰期或出现紧张局面新疆今年有3家钢企

完成产能置换交割。

河南省关于做好钢铁行业产能、产量调查核实工作的通知

近日,国家发展改革委办公厅、工业和信息化部办公厅、国家统计局办公厅联合下发《关于做好钢铁行业产能、产

量调查核实工作的通知》(发改办产业〔2019〕1028号),要求各地对2016年上报国务院备案、且2019年仍具有

冶炼生产能力的钢铁企业开展核查。

4

四、操作建议:

螺纹钢:

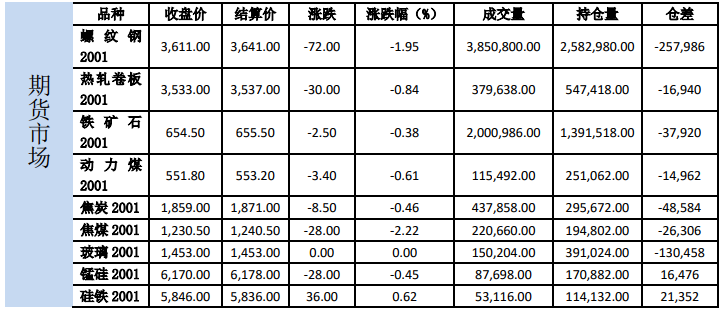

今日螺纹2001和热卷2001大幅回调,最终分别下降1.95%和0.84%,收于3611和3533。

现货方面,上海HRB400:20mm螺纹价格报4160元/吨(折过磅4289元/吨),较上一交易日下降20元/吨,天津

HRB400:20mm螺纹价格报3940元/吨(折交割品4152元/吨),较上一交易日上涨30,上海热轧卷

板:4.75*1500*C:Q235B报3700,较上一交易日持平。

基差方面,以上海现货为标的,螺纹01合约基差678元/吨;热卷01合约基差167元/吨。

库存方面:数据(21日):

螺纹钢社会库存287.08万吨,周环比下降28.71万吨,周环比降幅9.09%,年同比下降6.44%;

螺纹钢厂库存191.78万吨,周环比下降13.43万吨,周环比降幅6.54%,年同比下降8.57%;

热卷社会库存181.91万吨,周环比下降5.02万吨,周环比降幅2.69%,年同比下降13.32%;

热卷钢厂库存80.69万吨,周环比下降1.94万吨,周环比下降2.35%,年同比下降14.63%。

产量方面,21日螺纹钢产量周环比上涨8.52万吨至356.99万吨,同比上升4.82%。热卷产量周环比上升6.74万

吨至329.84万吨,同比下降3.15%。

产能利用率方面,

高炉方面,22日调研247家高炉产能利用率78.47%,周环比下降0.3个百分点,同比下降0.76个百分

点。

电炉方面,22日调研全国53家独立电弧炉钢厂产能利用率为58.79%,较前一周回升2.98个百分点,较

去年同期下降14.29个百分点。

评价:

统计局公布10月房地产数据,和用钢需求高端相关的新开工面积当月增速从9月的6.53%跃升至23.21%,这

之前市场一致认为新开工面积增速缓慢下行的情况下形成了较大的预期差。另外土地购置面积当月增速也连续三

个月上行,宏观上房地产需求的韧性仍然十分强劲,另外近期利率的下行对于房地产销售来说也是一个正向指

5

标。产业面来看,上周产量再次出现较大幅度的回升,但螺纹钢总库存仍然保持较高的去库速度,周度消费量环

比逆季节性上行,同比保持在历史高位。供给端,目前电炉钢厂的利润也已经打开,电炉产能利用率明显提升,

短流程产量距离年内高点还有5万吨左右的空间,长流程产量上方空间相对较大。需求端目前相对历史同期来看

仍然十分强劲,但后期随着时间的推移需求季节性下降的趋势不可避免,所以目前阶段只有需求继续超预期释

放,才能推动钢价进一步上行。

今日终端需求表现正常,但投机情绪明显减弱,现货成交大幅下降,操作上多单平仓兑现利润,激进可逢高

试空。另外现在大家对明年一季度需求还是比较乐观,冬储博弈也有看点,如后期开始回调,下方空间也不宜看

的过大,3500一线预计将有支撑。

铁矿石:

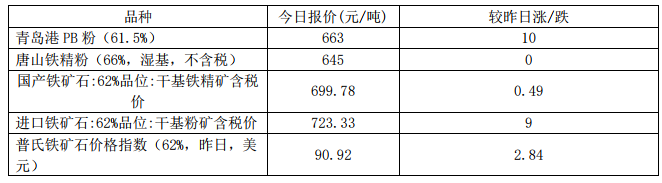

今日铁矿石主力合约2001震荡偏弱,最终下降0.38%,收于654.5,持仓量减少37920手,成交量小幅上行。截止

11月25日,62%普氏指数报90.45,较前一日上涨2.65。

港口库存方面,22日统计全国45个港口铁矿石库存为12517.25万吨环比增143.50万吨;日均疏港总量

306.13万吨增78.38万吨。在港船舶数量112条增11。

发货方面,11月18日-11月24日,澳洲巴西铁矿发运总量2124.6万吨,环比上期减少239.3万吨,澳洲发货总量

1468.6万吨,环比减少224.2万吨,澳洲发往中国量1230.8万吨,环比上周减少155.8万吨。巴西发货总量656

万吨,环比上期减少15.1万吨,其中淡水河谷发货量531.3万吨,环比减少62.0万吨,CSN发货量73.7万吨,环

比增加18.9万吨。

到港方面,11月18日-11月24日全国26港到港总量为2034.7万吨,环比减少207.3万吨;北方六港到港总量为

878.1万吨,环比增加27.1万吨。

评价:供给方面,最近一期澳洲环比再次下降,同比再次跌出三年历史区间下沿。巴西发货环比略有下降,同样处

在历史区间下沿。巴西方面分港口来看,北部PDM港发货环比小幅回升,同比处于高位,东南部Tubarao港发货环

比有所回落,同比大幅下降,南部Guaiba港发货再次小幅回落。需求端,铁矿石港口库存连续三周下降本周出现

小幅回升,疏港量有所下降,钢厂烧结粉矿库存低位小幅波动,目前长流程钢厂利润处于高位,且铁水成本小于废

钢,预计铁矿石需求将继续回升,目前螺矿比高位明显回落,整体预计仍以跟随为主。

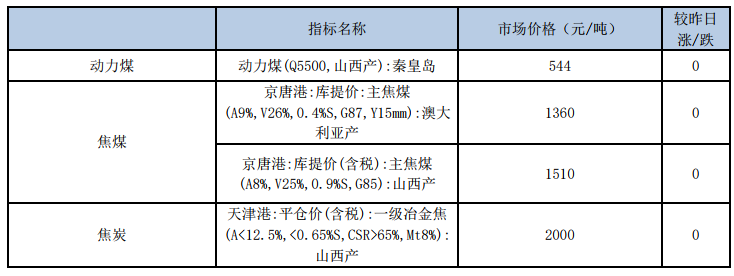

焦炭:

6

26日,焦炭2001合约收1859,较上一交易日下跌0.46%,持仓量减少48584手。

调研230家独立焦企样本产能利用率72.47%,下降1.58%;焦炭库存131.51万吨,增13.70万吨;四港口焦

炭总库存为448.8万吨,增4万吨。全国110家钢厂焦炭平均可用天数15.05天,减0.07天;110家钢厂炼焦煤平

均库存可用天数15.05天,厂焦炭平均可用天数15.05天,减0.07天;110家钢厂炼焦煤平均库存可用天数15.05

天,厂焦炭平均可用天数15.05天,减0.07天;110家钢厂炼焦煤平均库存可用天数15.05天,厂焦炭平均可用

天数15.05天,减0.07天;110家钢厂炼焦煤平均库存可用天数15.05天,厂焦炭平均可用天数15.05天,减0.07

天;110家钢厂炼焦煤平均库存可用天数15.05天。

评价:

关于唐山市11家焦企无证排污处置函,暂时对本地焦化影响相对有限,后续具体措施还需进一步关注。今日焦炭

市场稳中偏强运行,下游已有钢厂接受此轮提涨。受重污染天气预警影响,山西部分地区焦企仍有不同程度的限产

情况,汾阳四家焦企继续维持30-70%不等限产力度,市场看涨情绪较高。本周钢厂焦炭库存明显上升,钢厂利润回

升,有部分钢厂开始适量补库,尤其南方钢厂,多数钢厂暂持观望态度,山西部分钢厂的第三轮提降暂无后续进展,

多维持前期成交价格,高炉方面本周高炉开工小幅下滑,钢厂利润良好下焦炭需求尚可,但钢厂库存处较高水平,

焦炭上涨阻力仍在。港口方面本周港口焦炭库存继续下滑,贸易商抄底、部分资源流向南方钢厂,致使港口库存不

断下滑,贸易商心态转好,需继续关注后续重点区域钢厂利润,短期建议空焦炭2001。

焦煤:

26日,焦煤2001合约收1230.5,较上一交易日下跌2.22%,持仓量减少26306手。

今日焦煤价格偏弱运行,煤种间结构差异明显,低硫主焦下调幅度较大,最高降幅达160元/吨,中硫及部分配焦

煤价格稍有走弱,高硫资源价格相对坚挺。近期焦炭市场仍有继续下行可能,焦煤存在承压下压预期,焦煤价格多

继续维持偏弱状态。

本周230家焦企炼焦煤总库存1495.29万吨,减1.42万吨,平均可用天数17.36天,增0.35天;110家钢厂炼焦

煤库存863.40万吨,减22.72万吨,平均可用天数17.20天,减0.45天;沿海港口进口焦煤库存:京唐港408万

吨减5万吨,青岛港95万吨减15万吨,日照港90万吨减1万吨,连云港105万吨增10万吨,湛江港59万吨增

7

2万吨,总库存757万吨减9万吨。

评价:

焦煤价格持稳运行。受平遥煤矿事故影响,当地煤矿均处于停产状态,复产时间待定,平遥周边区域煤矿生产影响

较小。目前多数煤矿库存水平不高,矿上挺价意愿有所增加,安泽今日个别主焦原煤价格上调20元/吨。综合来看,

近期焦煤市场多维持平稳状态。今日,炼焦煤市场在长期低迷后出现利好因素。一是,平遥地区大矿发生事故,引

发区域性停产,且颐计后期煤矿安全检趋严;二是,炼焦煤主流大矿标长协价格将维持稳定。因此,数市场参与态好转,

西晋中地区个别煤矿有涨价预期。多数市场参与者认为,安全问题将受到重关注,炼焦煤整体供应大概率将会收缩,

目前供给相对宽松的局面会有所改善。

动力煤:

今日动力煤2001收551.8元/吨,下跌0.61%。现货方面,秦皇岛CCIQ5500成交价下跌0元至549元/吨,CCIQ5000

成交价上涨1元至489元/吨,5500-5000价差为60元。

主要数据方面,秦皇岛库存增加0至674.5万吨,曹妃甸库存小幅下降。下游沿海六大发电集团库存下降10.64至

1688.59万吨,库存可用天数下跌0.58至25.95天,日均耗煤增加1.67至65.07万吨。运输方面,CBCFI运费指

数下降8.67至849.38,秦皇岛至广州运价下跌0至43.3元/吨。秦皇岛锚地船舶与预到船舶数量28,铁路到车

5979辆,铁路调入量为50.8,港口吞吐量56.3万吨。

产地方面,今日陕西榆林煤矿报价上涨,产地需求有一定回升。

产量方面,10月原煤产量3.25亿吨,当月同比增长4.4%,增速与上月持平。1-10月原煤累计产量30.63亿吨,同

比18年增加4.5%。10月份原煤产量基本与9月份持平,增速也与上月持平,原煤内产保持较高的增长。

进口煤方面,10月进口原煤数量2568.5万吨,环比有所下降,1-10月累计进口原煤数量27624.4万吨,同比增幅

9.6%。今年上半年同比18年同期进口原煤数量有较大幅度的增长,按照海关总署对进口煤总量不超过去年的目标

来看,今年剩余额度仅为500万吨,实现平控基本不可能,但剩余两个月进口煤通关将受到较大制约,预计今年进

口煤总量将突破3亿吨。

需求端,沿海六大电厂日耗回升至65万吨左右。冬季旺季特征逐步显现。

8

运输方面,煤炭运费指数小幅下降,港口锚地和预到船舶数量小幅下降,由于下游采购量较少。秦皇岛铁路调入量

不高,港口吞吐量也相对一般。

港口库存方面,国庆长假后下游采购量依然一般,秦皇岛库存与曹妃甸港口库存高位小幅回落。全国73港总库存

小幅下降。江内港口库存持续下跌,已低于去年同期水平。华南地区库存下降,华东地区港口库存小幅回升。下游

沿海六大电厂库存量依然高位,电厂日耗量下降较快,电煤需求季节性回落。下游工业开工情况依然一般。

评价:

今日港口CCI5500现货价格企稳。产地煤价持续回暖,发运成本依然处于倒挂状态,市场煤发运量有所增加。港口

库存均处于较高水平,下游需求有一定回暖,目前时点上处于动力煤需求淡季到旺季的过度阶段,随着市场煤与长

协煤价差逐步扩大,下游用户对市场煤采购有一定的增加,CCI5500报价也连续企稳。进口煤额度有所收紧,预计

今年剩余时间进口煤通关难度将逐步增加。内蒙五大站台库存依然处于低位,但有一定回升。需求端电厂日耗再度

回升至65万吨左右,可用天数回落至25天左右。北方地区冬季采暖逐步开始,动力煤需求将持续走强。今日主力

合约期货盘面区间震荡,目前市场煤现货报价远低于月度长协价,在需求即将回暖的背景下,恐慌性抛货逐步减少,

市场价格回暖,动力煤近月合约底部震荡,目前发运成本支撑较强,随着冬季用煤旺季来临,持有1-5正套。

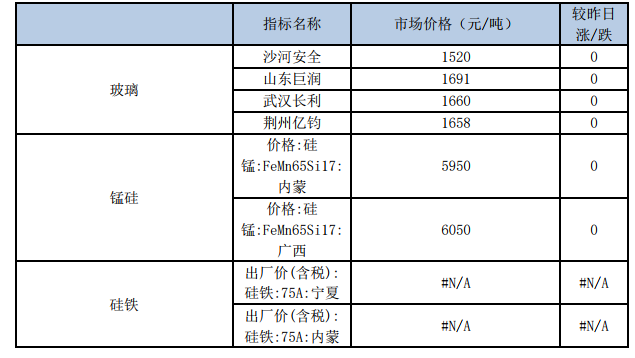

玻璃:

今日玻璃2001收1453元/吨,上涨0.00%。

现货方面,今日各地报价无变化。本周福莱特嘉兴二线600吨熔窑到期,冷修停产。上周产能利用率为69.62%;环

比上周下跌0.27%,同比去年下跌1.78%;剔除僵尸产能后玻璃产能利用率为82.72%,环比上周下跌0.32%,同比

去年下跌2.67%。在产玻璃产能93690万重箱,环比上周下跌360万重箱,同比去年下跌960万重箱。上周行业库

存3737万重箱,环比上周增加21万重箱,同比去年增加587万重箱。周末库存天数14.56天,环比上周增加0.14

天,同比增加2.41天。

评价:

需求端10月竣工面积降幅持续缩窄,10月是房地产传统旺季,因此各项数据均有一定程度的提升,并且越来越多

之前开工的楼盘到了刚性交付期,房地产后端需求有一定恢复,但房地产企业融资情况依然没有得到改善,预计四

季度房企融资情况将依然偏紧。近期沙河地区公路再度限行,沙河地区调出量大幅下降,流入华东地区的平板玻璃

大幅减少,因此本周华东地区库存有所下降,叠加目前处于北方地区最后赶工期,原片厂订单情况较好,企业以增

9

加出库为主。华中地区价格有所上涨,一方面是替代了部分沙河地区玻璃流入华东市场,另一方面前期受军运会影

响平板玻璃外运减少,目前交通运输已经恢复,企业出库情况较顺畅。9月份全国平板玻璃产量增速持续缩窄,但

全年累计产量仍高于去年。有文件公布剩余四条生产线在11月前停产,具体执行情况还需持续关注。今日玻璃主

力01合约震荡走跌,持仓量逐步减少。沙河限产事件并未消退,价格或将有所反复,因此现阶段观望为宜。

铁合金:

今日锰硅2001收6170元/吨,下跌0.45%,硅铁2001收5846,上涨0.62%。

锰矿方面,澳矿Mn44块天津港价格为40元/吨度,与昨日持平。钢招方面,硅锰方面,河钢集团11月硅锰招标

敲定6100元/吨,环比10月下跌1200元,采购量24610吨;硅铁方面,河钢集团敲定11月硅铁招标价格,招标

价6070元/吨,环比10月下跌100元。

10月硅铁与锰硅产量有一定下降,锰硅现货价格持续下跌,内蒙、广西、宁夏均陆续有企业停炉,以避免亏损扩

大。上游锰矿进口量依然维持高位,港口库存持续累积,不少贸易商降价出货,价格持续下跌,锰硅合金生产成

本重心一路下移,叠加现货价格持续下跌,不少企业已到达亏损状态。宁夏地区环保督察组开始环保检查,有消

息称此次检查较多关注原料堆放,环保除尘,尾气利用等,经过几年的整顿,工厂受检不合格的几率不大。下游

需求方面钢材秋冬限产,对铁合金需求有一定影响,上游煤矿库存高企,锰矿价格持续下滑,锰硅合金成本重心

持续下移,而钢厂也持续打压铁合金价格,11月钢厂招标量价齐跌,其中锰硅跌幅达到1200元,招标价跌至

6100元。今日盘面锰硅主力合约有所反弹,消费旺季即将过去,预计年内铁合金期货反弹空间有限。

仅供参考。

铬镍所“长”,“湘”得益彰!铁合金在线第28届国际铬镍不锈钢新能源产业大会将于2025年9月18-20日在湖南长沙举办。我们诚挚邀请您拨冗出席此次盛会,点击 铁合金在线第28届国际铬镍不锈钢新能源产业大会 查看更多。

免责声明: 凡网站注明非来源于铁合金在线的文字、图片、图表、音频、视频等作品均转载自其他第三方平台,转载目的在于传递更多信息,并不意味着赞同其观点或证实其内容的真实性。如其他媒体、网站或个人转载使用,必须保留注明的“信息来源”,并自行承担法律责任。如因版权或其它事宜需要同铁合金在线联系,请30个工作日内致电400-677-6667。