内容概述前言 随着稀土成为中美谈判的重要议题,欧美对稀土的重视度与日俱增,整个稀土产业链也自然而然地成为...

前言

随着稀土成为中美谈判的重要议题,欧美对稀土的重视度与日俱增,整个稀土产业链也自然而然地成为了西方国家资本市场热捧的目标,其中包括上游的稀土矿物开采,中游的稀土精矿的冶炼分离,以及下游稀土钕铁硼磁铁的制造,整个海外稀土产业链上都涌现了大量的新项目。在此我们整理了一下目前海外稀土产业链的发展状况,为读者提供参考。

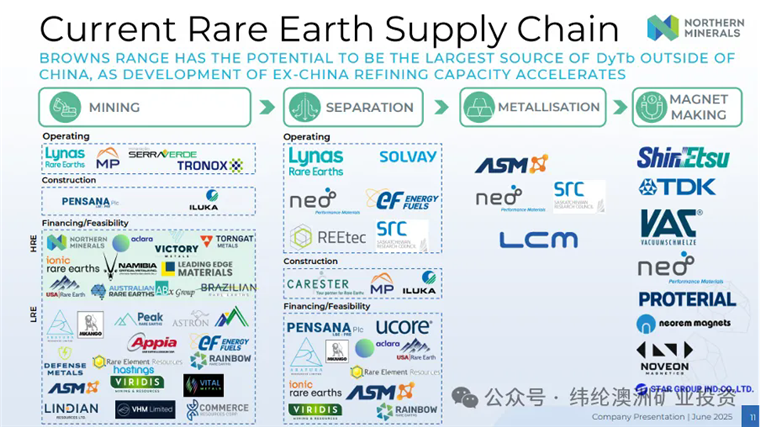

目前西方国家的稀土产业链布局

目前海外稀土的产能

要判断稀土市场的未来走向,首先要了解全球主要稀土采矿、冶炼分离和下游应用(主要是永磁体)项目的具体情况,包括它们的产能、产品特征、生产成本和未来规划。目前海外上规模在产的稀土开采和冶炼企业主要有美国的MP矿物公司(MP Materials)和澳大利亚的莱纳斯稀土(Lynas Rare Earth)。在建的有澳禄卡资源(Iluka Resources)的Eneabba稀土冶炼分离项目,预计2027年正式投产。

MP矿物公司(MP Materials)

美国MP矿物公司是目前北美地区唯一上规模的稀土采矿及冶炼分离供应商,旗下的Mount Pass矿是位列于白云鄂博矿之后的世界第二大稀土矿山。该矿山最初发现于1949年,目前仍拥有超过170万吨稀土氧化物TREO的储量,REO平均品位高达6.2%。2024年,该公司稀土精矿折合为稀土氧化物REO的产量达到了45,455吨,而这些稀土精矿大部分是由盛和资源包销并在中国进行冶炼分离和下游加工的。

作为背景信息,2024年在中国冶炼分离的稀土氧化物产量约为27万吨。制造这些稀土氧化物的原料,除了中国国内矿山开采的稀土矿物以外,也包含了进口自美国、缅甸、老挝和其它国家的稀土矿物。如果MP停止向中国供应稀土矿物原料,预计该空缺将由中国国产矿所填补。

2024年全年,MP公司的营收为2.04亿美元,息税折旧摊销后利润(EBITDA)为-5,020万美元,主要是被持续下跌的稀土产品价格所拖累。目前,由于中美关系的不确定性,MP公司已经转向在美国本土进行稀土精矿的冶炼分离并将稀土氧化物和金属产品销往中国以外的市场。公司称已投资近10亿美元,用于恢复在美国完整的稀土供应链。MP公司位于加利福利亚州的稀土分离厂正在加工大约50%的稀土精矿产量,2024年全年MP公司生产了约1,294吨氧化镨钕以及其他稀土氧化物,MP公司正在提高稀土氧化物产量,加快重稀土分离,并在德克萨斯州成立了稀土钕铁硼磁铁工厂(图1)。

MP公司计划在2025年底前实现钕铁硼磁铁的商业化生产。根据MP公司在2025年5月8号发布的季报称,2025年一季度镨钕氧化物产量达到了创记录的563吨,且镨钕氧化物和金属销售强劲;磁材方面,MP公司已经与通用汽车合作启动钕铁硼磁铁的供应验证流程,另外,MP公司在4月1日收到下游客户第三笔5,000万美元的钕铁硼磁铁的预付款。MP公司正与客户跟美国政府密切合作加速推进在美国本土的完整稀土供应链的各个阶段的重建。

图1:MP Material位于德克萨斯州的稀土钕铁硼工厂(该工厂预计每年生产约1,000吨成品钕铁硼磁体,并将于2025年底开始逐步提高产量)

总结来说,单纯从采矿业务来看,Mount Pass矿山的成本是很具竞争力的,但其稀土冶炼分离和下游产品应用方面,还处于发展的初级阶段,且成本较高。

莱纳斯稀土(Lynas Rare Earth)

澳大利亚莱纳斯稀土公司的Mt Weld矿山是目前世界上在产的第三大稀土矿山。截止至2024年底,总资源量1.07亿吨,可经济开采储量3200万吨,平均稀土氧化物品位达7.3%,含稀土氧化物总量TREO超过200万吨。西澳矿山生产的稀土矿物运至马来西亚的工厂进行冶炼分离,生产出稀土氧化物。2024年,公司共生产稀土氧化物11,072吨,其中氧化镨/钕6,197吨。2024年下半年,公司销售收入为2.54亿澳元,息税折旧摊销前利润(EBITDA)为3810万澳元,税后净利润只有590万澳元。可见按照去年下半年的稀土价格,莱纳斯的运营刚刚好达到盈亏平衡。

2025年5月16号,莱纳斯(Lynas Rare Earth)公告称其马来西亚工厂已经成功生产出首批氧化镝(图2),并预计6月产出首批氧化铽。莱纳斯称近期由于中美两国各自加征关税严重影响了全球的稀土贸易和市场,实质上两国的稀土材料双向流通已基本中断。莱纳斯作为中国境外最大的稀土供应商认识到镝铽等中重稀土产品对供应链的重要性,莱纳斯正在与直接和间接客户合作,商谈新的销售协议。

另外,由于中国境外市场对中重稀土产品的强劲需求,莱纳斯采取了不同的报价策略,即直接与客户议价而非采取基于中国境内交易的价格指数。莱纳斯预计客户需要一段时间来重组供应链和接受其较高的报价。

图2:莱纳斯在马来西亚工厂首次生产出镝

澳禄卡资源(Iluka Resources)

除了硬岩型稀土矿以外,海滨砂矿中经常伴生的稀土矿物(独居石、磷钇矿)也是一种经济上非常可行的稀土原料来源。

澳大利亚的澳禄卡资源有限公司(Iluka Resources)是全球最大的锆英砂供应商和重要的钛矿物生产商。多年的运营使其在Eneabba精选厂的尾矿库中积存了价值可观且成本低廉的独居石、磷钇矿等稀土矿物。近年来,该公司积极向稀土行业进发,凭借其低成本的稀土原料优势,向稀土冶炼和加工领域拓展业务。

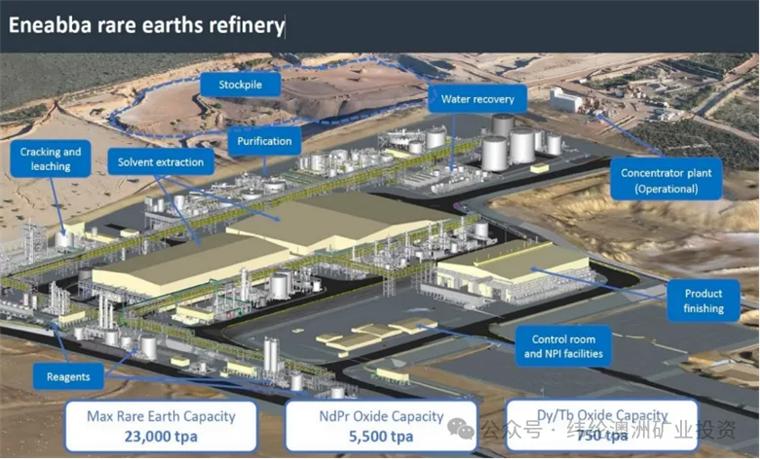

目前,澳禄卡正加快建设其位于西澳的Eneabba稀土冶炼分离工厂(图3)。该项目由澳大利亚政府提供了16.5亿澳元贷款,澳禄卡出资4.14亿澳元共同完成。Eneabba稀土分离厂计划于2027年投入使用,设计稀土氧化物的年产量2.3万吨,其中镨钕氧化物5,500吨,铽镝氧化物750吨。

图3:澳禄卡Eneabba稀土冶炼分离厂,计划2027年投产

原料方面,除了Eneabba精选厂尾矿以外,澳禄卡已经做了充分的预案,其中包括使用自家其它矿山(Jacinth-Ambrosia,Cataby,Balranald和WIM100等)的稀土伴生矿物。此外,澳禄卡也已经与多家第三方矿企商谈稀土精矿的原料供应。2022年10月,澳禄卡与北方矿物公司(Northern Minerals)达成产品包销协议。近期,澳禄卡又与RareX达成协议,联手共同开发位于肯尼亚的Mrima Hill稀土项目。

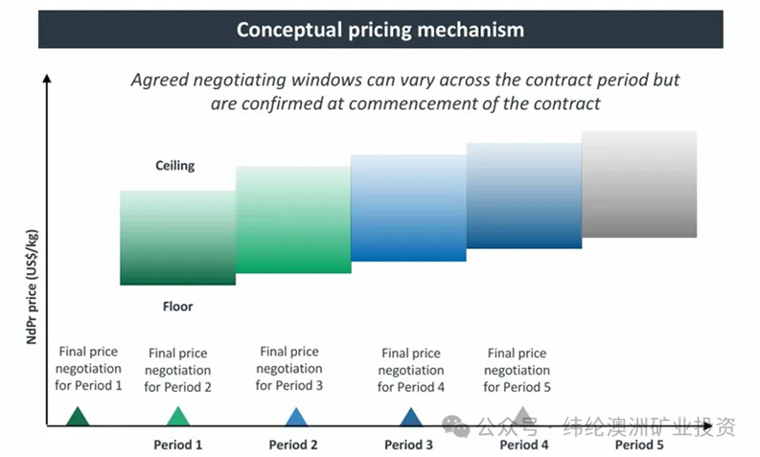

在Eneabba稀土分离厂建成投产前,澳禄卡已经开始提前布局并寻求独立于亚洲金属指数的双边承购协议和定价机制(图4),为该项目的成功运营做准备。Eneabba稀土冶炼分离项目在可研中所采用的预设稀土价格稍高(镨钕氧化物的平均价格为73美金/公斤),如果按照目前的市场价格(镨钕氧化物价格约为60美金/公斤),可能会出现困难。但如果澳禄卡可以出售给政府作为收储用途或者可以成功建立独立定价机制,则该项目可能会具备经济上的可行性。

图4:澳禄卡提出的独立于亚洲金属指数的稀土定价机制

未来海外稀土的产能

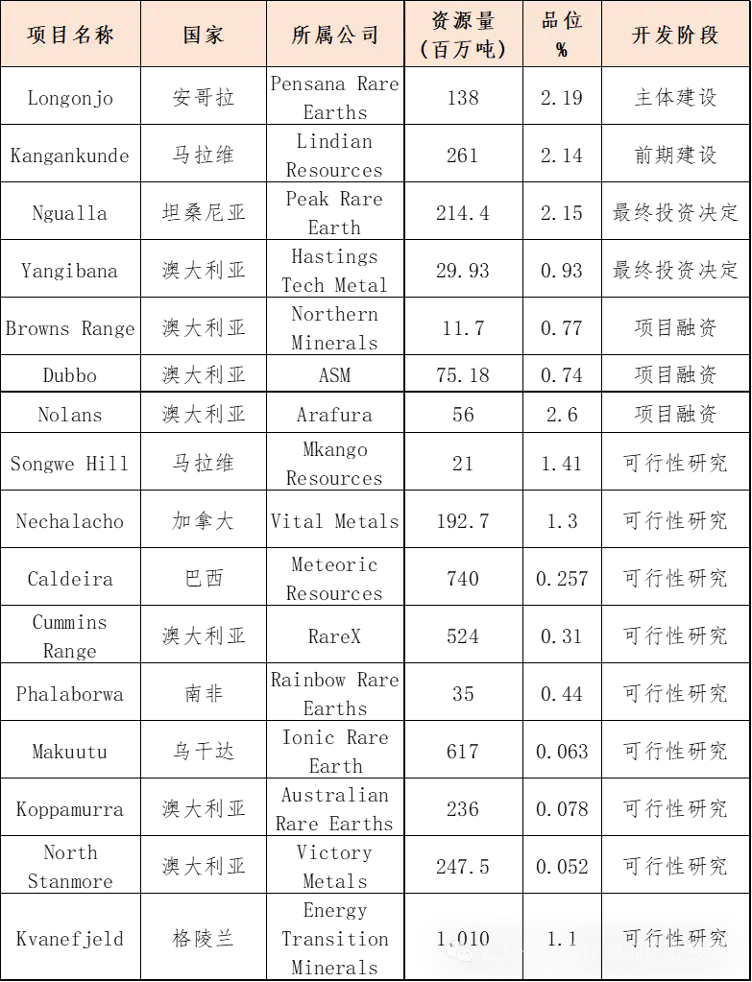

除了上述三个最著名的稀土冶炼分离项目以外,随着稀土题材在西方资本市场上热度的上升,一批新的稀土项目正逐步被开发和建设。

例如,Serra Verde位于巴西的Goiás项目已经于2024年投产,并计划在2026年达到年产5,000吨稀土氧化物的目标(图5)。Pensana Rare Earths的位于安哥拉的Longonjo项目(图6)和Lindian Resources在马拉维的Kangankunde项目也都在迅速推进阶段。另外一些锆钛重矿砂的项目也伴生有稀土矿物,例如美国的Energy Fuels公司与澳大利亚Astron合资经营的Doland项目和澳大利亚VHM公司的Goschen项目也都临近了最终投资决定阶段。

图5:Serra Verde位于巴西戈亚斯州的Goiás稀土项目

图6:Pensana Rare Earths在非洲安哥拉的Longonjo稀土项目

表1:部分海外稀土项目的概况

稀土的中国优势

2025年5月特朗普访问沙特期间,MP矿物公司和沙特阿拉伯国家矿业公司(Maaden)签署了一项协议,旨在沙特建立一个垂直的稀土供应链,其中包括上游稀土的采选冶和下游钕铁硼磁铁的生产制造,力图打造中国以外可靠的稀土供应链替代选项。通过MP矿物公司输出稀土的分离技术,加上沙特的低能源成本,周边廉价的人工和极佳的地理位置(沙特拥有红海与波斯湾的双出口口岸,有利于成为稀土产品出口枢纽,便于产品运往欧洲、亚洲等市场),以期此项目的稀土产品的成本可挑战中国的稀土成本。

虽然已经开始,但西方重构稀土全产业链的任务是复杂且艰巨的,无论在技术上还是在经济上都需要具备可行性。技术方面,虽然全球稀土矿资源丰富,但当前稀土的分离(separation),冶炼(metallisation)和磁体制造(Magnet Making)的全产业链技术依然牢牢掌握在中国企业的手中,这种优势源于几十年长期的技术积累、完整的产业配套体系及规模化生产经验。

冶炼分离环节,目前莱纳斯稀土(Lynas Rare Earth)和MP材料(MP Materials)仅在产业链中低端的稀土采矿与轻稀土分离环节实现突破,并累计了数年的技术商业运营的经验。其在中重稀土的分离,冶炼与磁体制造的高端技术上仍处于探索阶段,成熟的稀土分离技术壁垒难以短期突破,海外企业自主研发并进行商业化可能需5-10年的周期。

磁体制造环节,中国企业掌握了烧结钕铁硼的晶界扩散、纳米复合等关键技术,海外企业产品性能(如耐高温、抗腐蚀)仍落后于中国磁材企业(如宁波韵升、金力永磁等)。

经济方面,生产成本上,虽然海外很多的稀土矿山资源量与品位都非常优异,但稀土冶炼分离项目的经济可行性依然极大的受到了成本的制约。中国稀土产业链依托规模化生产和配套化工产业,成本普遍比海外低30%-50%。海外企业新建冶炼与磁体工厂需投入数十亿美元,且存在原材料供应单一、能源成本高企等问题,如果完全依赖市场定价,短期难以实现盈利。

在产业链协同方面,中国稀土产业已经形成了从“采矿-分离-冶炼-磁体-终端应用”的完整生态链,例如单是包头稀土高新区就聚集了超500家产业链企业,而海外企业大多仅能布局单一环节,缺乏大规模的上下游协同和配套产业的支持。另外,中国除了是全球最大的稀土冶炼加工国,同时也是最大的稀土产品消费市场。中国在稀土永磁材料、催化材料等领域庞大的市场需求本身,也为降本增效提供了基础。

除了技术和经济方面的挑战,政府过度干预市场本身,也存在着很多争议。比如,日前澳大利亚政府引人瞩目的“关键矿产收储计划”就遭到了一些矿业领袖批评。莱纳斯首席执行官阿曼达·拉卡泽直言:“那些需要政府出资建设和持续资助经营的稀土项目是不经济的”。这反映出海外稀土产业内部一些分歧,至少在政府“用纳税人的钱干预市场是否合理”的问题上仍然没有完全达成一致。

无独有偶,近日,美国微软公司创始人比尔・盖茨在接受美国有线电视新闻网(CNN)采访时表示,美国政府过度干预芯片市场,不仅未能限制中国的高科技产业,反而让中国在芯片制造,人工智能等领域实现了全速发展。

结语

2025年4月,中国对铽(Tb)、镝(Dy)等7类中重稀土实施出口管制后,欧洲市场上的氧化镝价格从4月初的283美元/公斤迅速上涨到850美元/公斤,氧化铽更是涨幅惊人,从965美元/公斤飙升至3000美元/公斤的高位,创下历史新纪录。而同期,中国稀土市场价格保持了平稳。长远来讲,这种价格的“双轨制”,可能会为新项目的开发提供机遇。

2025年5月中美日内瓦经贸会谈发表了联合声明中强调中美认识到双边经贸关系对两国和全球经济的重要性,认识到可持续的、长期的、互利的双边经贸关系的重要性,中美双方同步取消加征的从价关税并本着相互开放、持续沟通、合作和相互尊重的精神,继续推进相关工作。随后,中国政府宣布对部分合规的西方企业发放为期6个月的稀土进口许可证。

稀土资源在全球范围内广泛赋存,但中国稀土行业凭借其多年在开采、冶炼分离和下游应用等方面的辛勤耕耘,实现了技术优势、成本优势和产业链优势,相形之下西方稀土项目所面临的最大挑战是成本过高。我们认为,与其它产业一样,越是在“去全球化”的时代,越是要拥抱全球化。敬畏市场的力量,继续提升稀土产业的科技化水平和稀土产品的技术附加值,积极走出去参与稀土产业的国际合作,积极参与国际规则制定,建立和坚守“值得信赖的稀土供应商”的国际形象,才是最符合中国稀土产业长远发展的方向,同时也是中国作为“全球供应商”的长远利益所在。

![]()

![]()

铁合金在线官方微信

使用微信扫描二维码

立即咨询所需业务

会员服务

投诉及合作

技术支持

![]()

![]()

![]()

![]()

![]()