内容概述月日,年铁合金在线第十届国际铁合金大会主题演讲拉开序幕,与行业专家、企业代表一起围绕变化莫测的铁...

6月14日,2024年铁合金在线第十届国际铁合金大会主题演讲拉开序幕,与行业专家、企业代表一起围绕变化莫测的铁合金市场展开思想与智慧的碰撞,共同探讨生产、贸易、技术、理念、政策、投资环境等核心问题,共同探讨铁合金市场新趋势。

2024年上半年,各国政府继续采取各种经济刺激措施,促进全球贸易复苏。然而房地产行业依旧未得到明显提振,钢材及合金市场需求没有明显的恢复。通货膨胀、贸易紧张局势和产能过剩等问题仍需关注。2024年下半年铁合金行业市场投资前景如何,将面临哪些机遇与挑战?本次会议来自于铁合金、钢铁、不锈钢各方面的资深专家,将围绕以上问题,为大家分享解读。

冶金工业经济发展研究中心副主任郑玉春先生带来《2024年钢铁行业面临形势分析》的精报告。他指出,2024年是新中国成立75周年,是实现“十四五”规划目标任务的关键一年。随着我国扩大内需战略的不断深入和各项政策的陆续发布和实施,我国国内需求状况将不断好转,政策效应也将会不断显现。国家力争到2025年,钢铁工业基本形成布局结构合理、资源供应稳定、技术装备先进、质量品牌突出、智能化水平高、全球竞争力强、绿色低碳可持续的高质量发展格局。他认为,虽然其它领域钢消费的增长抵消不了由于房地产市场投资下降所带来的钢需求下降,但会在一定程度上减缓下降的幅度。政策效应反映到钢需求尚需要一定的时间,预计下半年市场将有一定的好转。

海通期货股份有限公司投资咨询部王云飞先生带来《2024年不锈钢市场分析及展望》的详细解读。他表示,2023年以来不锈钢价格整体呈现弱势,其中300系下跌幅度最大,400系成本支撑明显。2024年随着NPI价格企稳回升,成本增加与利润率下降同时出现,400系之外不锈钢价格支撑加强。他认为,短期看1-5月不锈钢供应增速较快,市场供应压力依然存在。中长期原料及具备利润的产能增长有限,预计成本支撑逐步加强。消费端市场预期偏低,从国内一季度的情况看总体不算乐观。宏观数据显示不锈钢下游同样承压,海外经济周期仍存下行风险。24年不锈钢市场预期继续供大于求。

中信期货有限公司研究所张真先生带来《合金三季度基本面展望》,分别从硅锰:锰矿成本坚挺,关注需求前景;硅铁:能耗扰动缓解,关注迎峰度夏进行详细分析。报告指出,硅铁供需双增,成本抬升,但高利润带动企业生产意愿较强,后续若铁水及成材产量增幅放缓,硅铁仍面临较大累库压力。硅锰基本面并出现转势,行情重点仍在锰矿,在澳矿发运恢复之前,中期成本抬升预期仍在,重点关注港口库存变动情况,以及海外低品矿发运进口增量。

上海力赢国际贸易有限公司总经理张军红先生带来《铬铁市场供需分析及新增产能投放》,报告提及2024年1-5月份中国高碳铁铬铁产量同比增加76.81万吨,2024年截止5月份中国高碳铁铬铁产能达1606万吨,同比增加92万吨 ,而1-4月份中国铬矿进口量也同比增加163万吨。中国不锈钢粗钢产量约3780万吨,增量约180万吨。他表示,铬矿矿山赢利能力增强,全球铬矿产量进一步提升。;国40-42%南非精粉期货在305美元/吨震荡;中国高碳铬铁主产地赢利好于预期;第四季度高碳铬铁供需平衡有变化;不锈钢产量变化等。

上海智维工贸有限公司胡圣坤先生带来《硅锰产业链供需现状及后市分析》,报告指出硅锰库存,产区库存+仓单库存又超过了90万吨,交割库的仓单库存逐渐发展到60万吨左右,交易所6月7日发公告启用两个新的硅锰硅铁交割库(再加上天津全程重启,新的硅锰交割库容可增加13万吨左右);建材进入传统淡季,对硅锰需求短期造成不好的预期;=。他认为,成本支撑非常强,South32澳洲的格鲁特岛的锰矿发运不了,加蓬6月到中国的货也不太多,近期高品的氧化矿还是逐渐去库、紧张的趋势,有利于澳矿、加蓬等高品氧化矿价格继续坚挺;港口澳矿、加蓬锰矿的库存下降速度;主要替代高品氧化矿的方案有富锰渣、加纳烧结、巴西科特等非主流氧化矿,那富锰渣的产量以及加纳、巴西科特等非主流的到港量数据,就会非常重要;硅锰工厂开工率继续上升,只会继续增加交割库的仓单数量。影响硅锰行情的重要变量锰矿、硅锰的供应端,供应端的变化对市场情绪的影响更大。

Wood Mackenzie孙星雨带来《全球镍市场供需分析及后市预测》,围绕全球镍产业整体情况、镍–不锈钢领域、镍-电池领域、“绿色”镍发展趋势等四个方面去分析研讨。报告指出,本年度2月起镍价上行,受宏观因素及消息面利多因素推动;近期大幅下跌,有色板块整体回调,镍基本面偏弱;预计下半年,市场将恢复平衡;中国在不锈钢和电池需求领域,均占主导地位,推动全球需求增长;不锈钢领域仍将是镍的主导消费领域,电池领域也将有显著增加;2024年,不锈钢中的一级镍消费量将增长9.5%,达到221万吨;到2025年,一级镍消费量将进一步增长10%,达到244万吨。国内不锈钢产量预计第二季度的产量较第一季度增加16%,并且这一水平将在下半年保持,实现全年增长6.5%,总产量达3930万吨左右;中国仍将引领电池领域镍需求,2024年总需求量预计为48.7万吨,到2025年增长至58.7万吨。

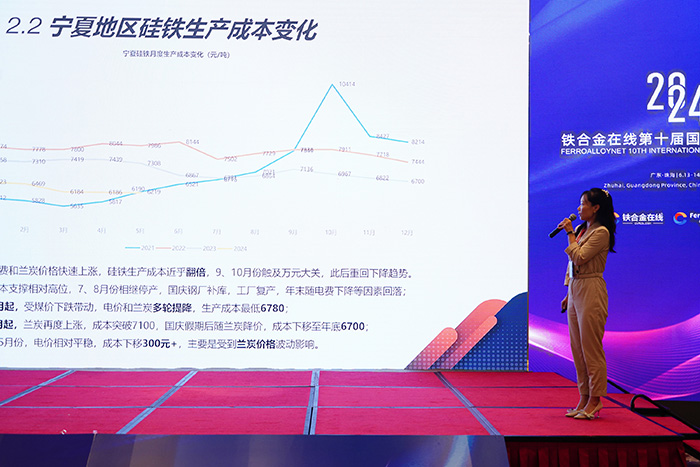

北京陇悦矿业有限公司铁合金事业部总经理申光明带来《硅铁市场供需现状及后市分析》,主要从硅铁产能及产量、供给端、需求端、期货市场等方面进行阐述分析。报告指出2024年1-5月硅铁产量218.10万吨,较2023年1-5月233.14万吨,减少15.04万吨,减幅6%。硅铁厂利润空前可观,复产积极性较高,以宁夏为代表的全国硅铁厂,开工率达到历史高位,产量在5月份迅速由8万吨增加到12万吨左右。全球年粗钢产量 18-19 亿吨,硅铁的需求主要集中在钢厂,硅铁需求的2/3以上都在亚洲国家和地区。2024年电价保持弱稳运行,关注迎峰度夏电费调整预期。

各行各业在疫情后开始大浪淘沙,随着市场消费力急剧下滑,钢厂大批减产,从而对于上游包芯线采购进度减缓,采购量也有不同程度缩减,部分中小包芯线企业及贸易商在本轮大洗牌中被淘汰出局。江苏戴美特集团总经理马自强先生带来《包芯线市场现状及未来走势分析》的深度解析。

铁合金在线分析师刘思宇带来《稀土、镁、多元市场分析及下半年市场分析》,主要针对稀土、镁、多元2022年至今的行情回顾及下半年的市场预测进行详细解读。报告指出,上半年硅钙厂在成本及库存压力下已经相继执行了检修,若无政策因素影响,下半年硅钙市场开工产量表现或较为乐观。下半年钢厂需求回升希望不大,而金属钙厂尚有利润空间,工厂主动停产检修意愿不高,因此在需求牵制之下,预计下半年期间金属钙价格行情以弱势运行为主。目前稀土硅供应量略有过剩,且下游订单需求不佳,采购镧铈金属者仍有,造成稀土硅市场信心不足。稀土硅价格最终需要消费端支撑,因此短期内价格持弱可能性较大。稀土镁目前暂未有利好消息,主要还是观望国内外需求为主,在当前下游需求薄弱,市场交投活跃度不高情况下,一单一议制局面或将延续。目前镁市供应仍有过剩,下游镁深加工技术处于进步阶段,中游镁合金应用推广受限,市场渗透率有待明显增加,而钢厂脱硫需求则相对平稳,无大幅增长趋势。受国内外经济影响,需求仍处于稳健复苏阶段。

至此,2024年铁合金在线第十届国际铁合金大会圆满落幕,再次感谢各参会企业对本次会议的鼎力支持,期待再次相聚!

![]()

![]()

铁合金在线官方微信

使用微信扫描二维码

立即咨询所需业务

会员服务

投诉及合作

技术支持

![]()

![]()

![]()

![]()

![]()